星瞰IPO | 换电“护城河”遭超充击破,奥动新能源拟赴港上市

《星岛》见习记者 屈慧 广州报道

深耕换电领域的奥动新能源股份有限公司(下称“奥动”)近日正式向港交所主板递交上市申请,向“换电第一股”发起冲击。

在全球新能源汽车行业热潮来临的前夕,“玩具大王”蔡东青联手换电技术专家张建平创办了奥动,凭借独立第三方换电平台定位与领先的换电速度,吸引丰田、软银、蔚来等众多国际产业资本入局,估值一度攀升至119亿元。

然而,随着快充、超充基建的逐步完善以及电池技术的迭代升级,换电“快”的核心优势被逐渐抹平,自2023年起,奥动步入发展下坡路。

深挖奥动招股书,呈现在我们眼前的是一个战略转型失利、营收下滑、业务收缩、持续巨亏的“跛脚巨人”。

超充攻破换电护城河

奥动成立于2016年,其收购的子公司上海电巴早在2009年便已布局动力电池业务。更早之前,由联合创始人张建平带领的队伍还曾参与过北京奥运、上海世博、广州亚运等换电工作。

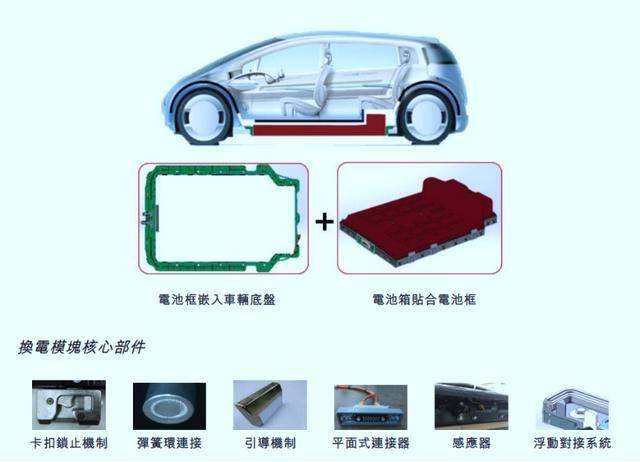

奥动主要通过设备销售、自营换电站运营等模式,为相关企业及个人用户提供换电服务。依托自研的卡扣式底盘换电技术,奥动实现了行业领先的换电效率——乘用车最快20秒完成换电,轻卡最快30秒,重卡最快40秒。

截至2025年6月30日,奥动的智慧能源服务平台已连接521座换电站,其中自有换电站267座;平台注册汽车超13万辆,管理电池数量超16万块。

根据灼识咨询数据,按2024年换电站运营服务收入计算,奥动是中国规模最大的独立第三方换电解决方案提供商。

然而,新能源汽车补能赛道上,充电与换电两大路线的博弈一直存在。近几年随着快充、超充、闪充等技术大爆发,充电正在快速瓦解换电的“速度护城河”。

据《星岛》了解,比亚迪的兆瓦闪充设施最高峰值充电速度达1秒2公里,普通乘用车在5—10分钟内即可充满电。

技术冲击下,除了在轻卡、重卡、出租车等商用或营运车辆领域,换电模式在广阔的乘用车市场正逐渐失去其存在的合理性。

三年半亏损20亿元

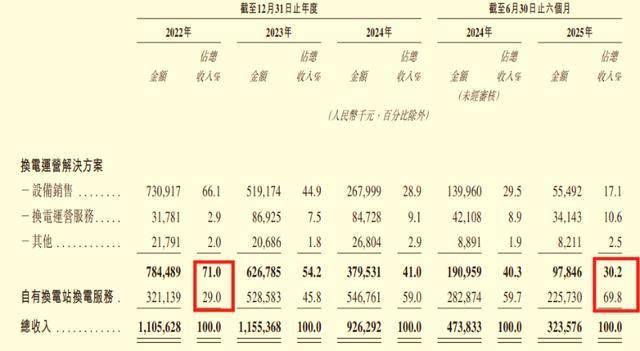

在发展初期,奥动的核心收入来源为换电设备销售。但后续公司业务重心逐步转向自营换电站的重资产模式。截至2025年上半年,奥动换电服务收入占比已跃升至69.8%,而设备销售收入占比则降至17.1%。

高投入且长回收周期的自营模式,显著拖累了奥动的财务表现。

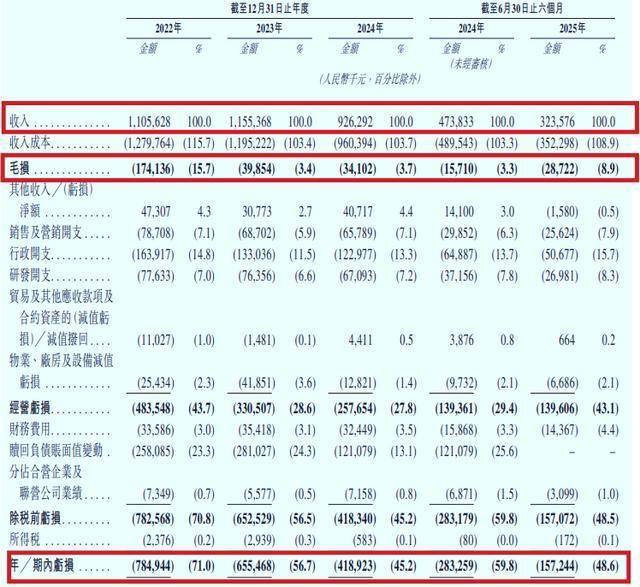

自2022年以来,奥动毛利率持续为负,2025年上半年整体毛损率达8.9%,其中自有换电站业务毛损率达23.3%。作为对比,轻资产属性的换电运营服务业务上半年毛利率高达58.7%,但该板块贡献收入占比只有一成。

据《星岛》记者统计,2022年初至2025年6月底,奥动累计亏损金额达20.16亿元。

为应对经营压力,奥动过去几年逐步放缓新建自营换电站的节奏,同时关停部分效益不佳的站点。截至2025年6月底,奥动自营换电站数量降至267个,较2023年高峰期减少54个,这也直接导致公司营收持续收窄,2025年上半年营收同比下降32%。

此外,奥动还通过裁员精简成本,2025年内减员逾90人;同时计划优化研发资源配置,将部分商用车换电模块委托外部代工生产。

“画饼”融资,估值曾破百亿

在那个依靠慢充的年代,凭借着极速换电技术,奥动早期融资无往不利。

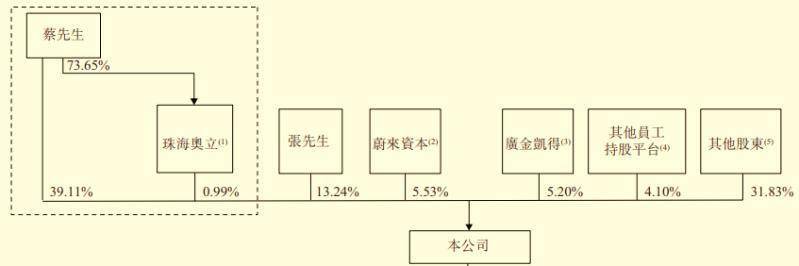

2018年,奥动引入蔚来资本战略投资,随后通过多轮融资引入了广州国资金控基金、丰田TERRAS 、韩国KIP、中石化恩泽基金、软银能源等二十余家投资者,注册资本也从最开始的3.7亿元扩充到95.1亿元。2022年1月的B+++轮融资时,奥动融资对价达12.55元/股,据此估值达119亿元。

截至目前,蔡东青直接拥有奥动39.11%的股份,并通过员工持股平台珠海奥立持有0.99%的股份,联合创始人张建平则拥有13.24%的股份。

在2020年至2021年间,奥动曾给投资人画下过一张大饼:到2025年进入全国100座城市,建设5000座换电站,服务200万辆车。

然而到2025年,奥动实际达成的目标只有计划的二十分之一,这里面既有充电技术爆发的因素,也有车企电池规格难统一、重资产投资过大等原因。

值得注意的是,在冲刺港股的关键节点,奥动董事会还出现重大变动:2025年3月,六名董事(Chen Yukai、Chen Daijun、Ye Hui等)同日辞职,同年10月董事Tang Dianqin也离任。

而在新任董事会补位人员中,出现了蔡东青家族成员的身影——其大舅子陈绍文于2025年10月25日被委任为执行董事。这一调整意味着,奥动在治理层面选择回归“家族式”信任纽带。

来源:星岛环球网