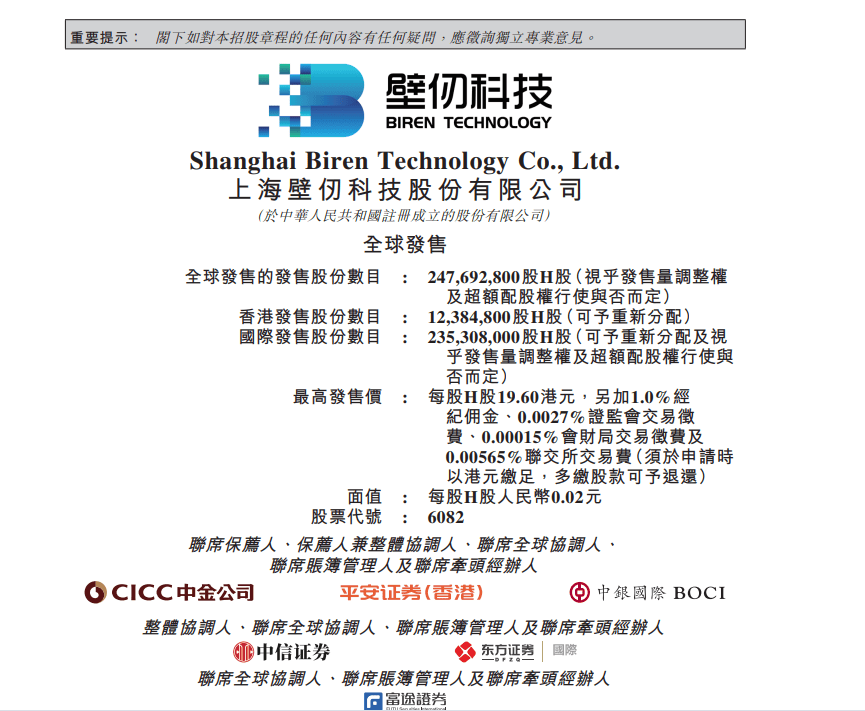

“港股GPU第一股”壁仞科技确定IPO发售价格区间,预计明年1月2日上市交易

在与同行的激烈竞争中,被称为“国产GPU四小龙”之一的壁仞科技向“港股GPU第一股”的目标迈出了关键一步。

12月22日,根据壁仞科技向香港交易所提交的公告,公司计划在全球发售247,692,800股H股,发行价格区间定为每股17.00港元至19.60港元。若以发行价上限计算,且不行使超额配股权,此次IPO最多可募集约48.55亿港元。

公告显示,壁仞科技的股票代码为“6082”,预计其H股将于明年1月2日正式在港交所主板开始交易。此次IPO正值公司商业化初期的关键阶段,其营收呈现爆发式增长,但持续的巨额亏损也给其未来发展带来了不确定性。募集资金的注入,对于公司推进下一代产品研发、在由少数巨头主导的市场中争夺份额至关重要。

壁仞科技的上市,不仅是其自身发展的重要里程碑,也为观察中国本土AI算力产业提供了一个重要窗口。作为“国产GPU四小龙”中又一家走向公开市场的企业,其估值和市场表现将为同赛道的其他公司提供参照,并反映出投资者对中国半导体自主化前景的信心。

市场普遍将壁仞科技和摩尔线程、沐曦股份、燧原科技视为“国产GPU四小龙”。其中,摩尔线程、沐曦股份已上市,燧原科技目前仍在IPO辅导阶段。

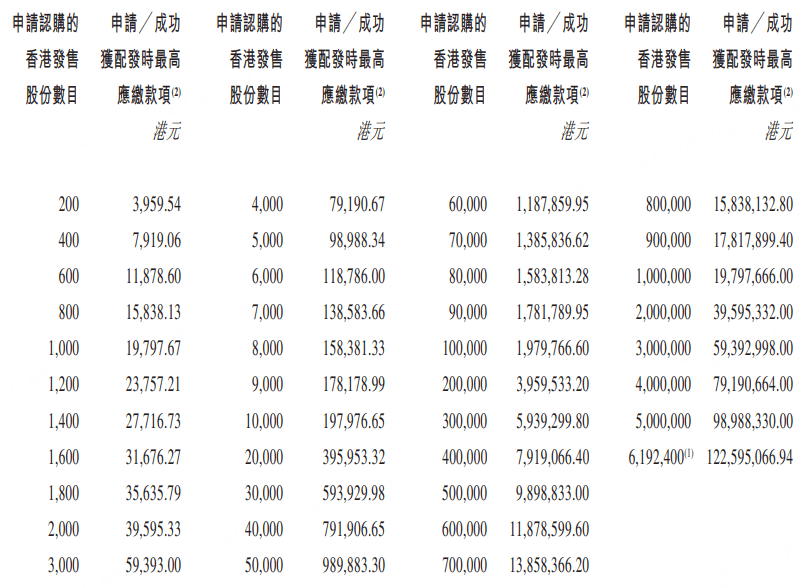

发行详情:一手入场费3959.54港元

根据招股书的全球发售架构,此次发售的股份中,95%为国际发售,5%为香港公开发售(可予重新分配)。

对于普通投资者而言,每手买卖单位为200股。根据招股书披露的费用表,若以发行价上限19.60港元计算,加上1.0%经纪佣金、0.0027%证监会交易徵费等费用,每手入场费约为3,959.54港元。

募资主攻下一代芯片,手握超20亿潜在订单

根据招股书,壁仞科技此次IPO募集的资金将主要用于增强其核心竞争力。公司明确表示,资金将用于“持续投资自主开发的核心技术”、“进一步开发和优化我们的解决方案”以及“提升我们的商业化能力”,其中重点是推进BR20X、BR30X等下一代芯片的开发。

壁仞科技的业务核心是“开发通用图形处理器(「GPGPU」)芯片及基于GPGPU的智能计算解决方案,为人工智能提供所需的基础算力”。公司通过整合自研硬件与专有软件平台BIRENSUPA,为AI模型的训练和推理提供支持。

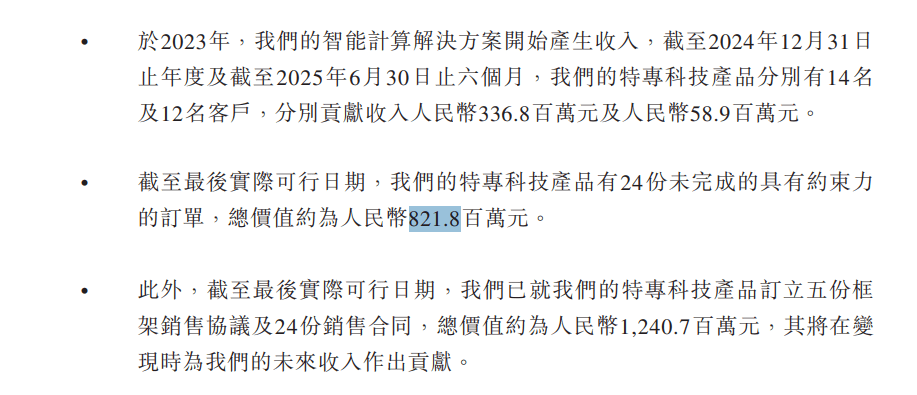

尽管公司仍处于商业化的早期阶段,但已积累了一定的业务基础。招股书披露,截至最后实际可行日期,壁仞科技“有24份未完成的具有约束力的订单,总价值约为人民币821.8百万元”。此外,公司还“订立五份框架销售协议及24份销售合同,总价值约为人民币1,240.7百万元”,这为未来的收入增长提供了一定支撑。

在手订单(Backlog):截至最后实际可行日期,公司拥有24份未完成的具有约束力的订单,总价值约为8.22亿元人民币。

框架协议:公司已订立5份框架销售协议及24份销售合同,总价值约为12.41亿元人民币。

上述两项合计超20亿元的潜在收入储备,主要集中在智能计算解决方案领域,客户涵盖电信、AI数据中心及互联网行业的头部企业。

营收高增与持续亏损并存

财务数据显示,壁仞科技的商业化进程正在加速,但盈利之路依然漫长。

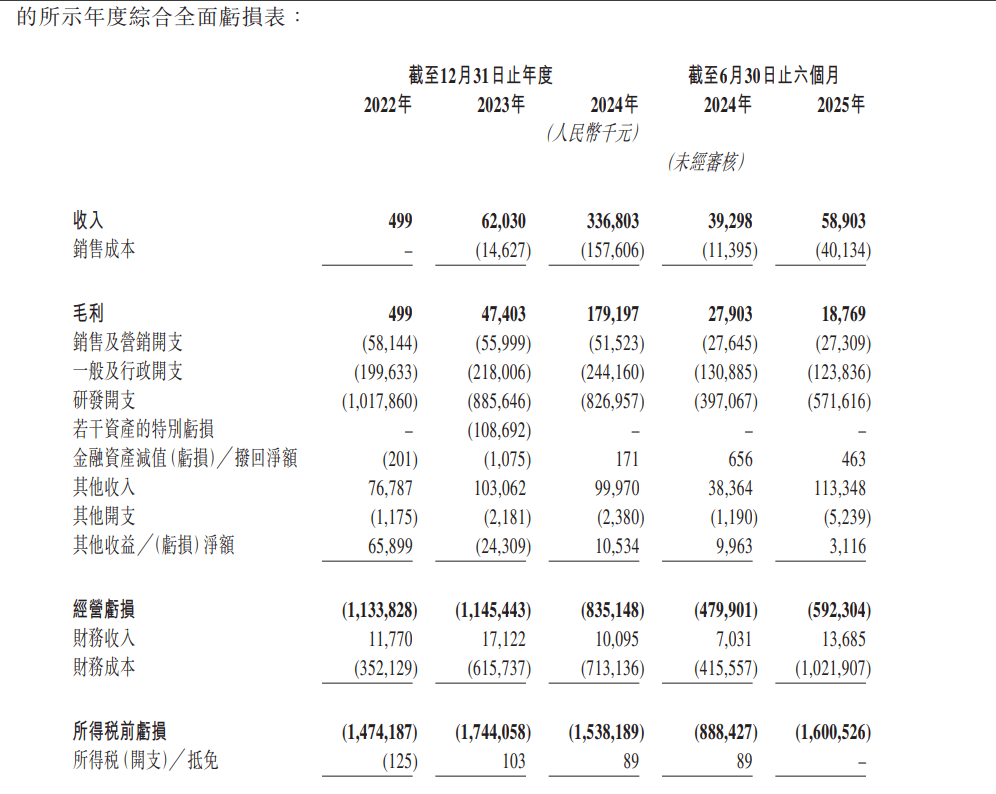

据招股书,公司自2023年其“智能计算解决方案”开始产生收入后,营收增长迅猛。2022年、2023年和2024年的营收分别为49.9万元、6203万元和3.37亿元人民币。进入2025年上半年,公司实现营收5890.3万元,同比增长49.9%。

然而,高增长的背后是持续的巨额亏损。在上述报告期内,公司的净亏损分别达到14.74亿元、17.44亿元和15.38亿元。2025年上半年,净亏损进一步扩大至16.01亿元。据澎湃新闻报道,从2022年到2025年6月,公司累计净亏损已超63亿元。

巨额亏损的主要原因是高昂的研发投入。招股书显示,2022年至2024年及2025年上半年,公司的研发开支分别高达10.18亿元、8.86亿元、8.27亿元和5.72亿元,占各期总经营开支的比例均超过70%。

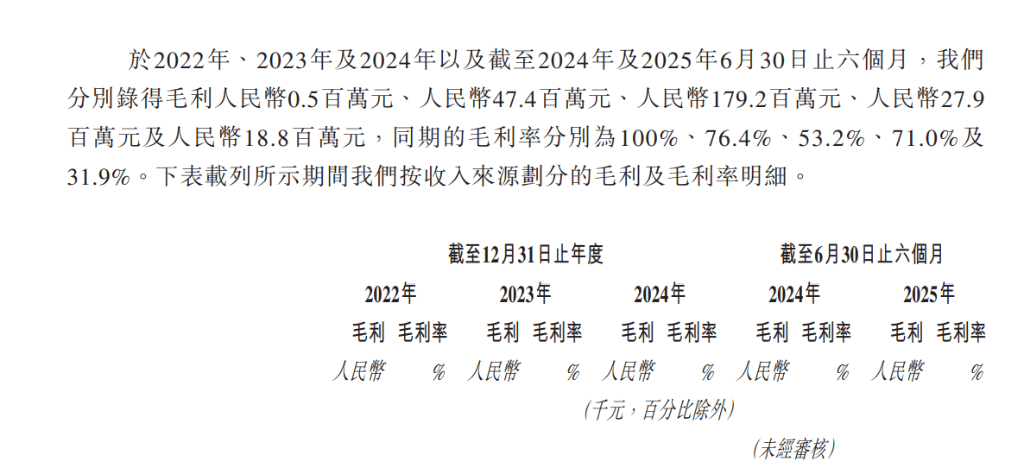

同时,公司的毛利率波动较大,同期分别为100%、76.4%、53.2%及31.9%。公司在招股书中解释称,毛利率变动主要是“由于客户特定需求而改变销售产品组合所致”,并指出随着业务规模扩大,早期阶段的毛利率未必能预示未来水平。

市场竞争激烈,竞争格局高度集中

壁仞科技所处的智能计算芯片市场,是一个机遇与挑战并存的赛道。

一方面,市场增长潜力巨大。招股书援引灼识咨询的资料称,预计中国企业智能计算芯片的市场份额将“从2024年的约20%增长至2029年的约60%”。

但另一方面,市场竞争格局高度集中。招股书指出,“于2024年,按在中国市场产生的收入计,前两大参与者合共佔94.4%的市场份额”,留给其他参与者的空间极为有限。

除了激烈的市场竞争,地缘政治风险是投资者不可忽视的关键因素。招股书在“风险因素”一节中明确披露:“自2023年10月17日起,BIS将本集团若干实体列入实体清单,限制其购买或以其他方式获取若干商品、软件及技术的能力。”

明星资本加持,曾计划登陆科创板

在登陆港股之前,壁仞科技已是资本市场的明星企业,其背后聚集了雄厚的资本力量。

据澎湃新闻报道,公司自成立以来已完成数轮融资,总额超过90亿元人民币。其股东名单中包括启明创投、IDG资本、高瓴创投、碧桂园创投、云九资本(Sky9 Capital)等众多境内外知名投资机构,以及中国平安、新世界等产业资本和多家国资平台。

值得注意的是,壁仞科技最初的上市目的地是A股科创板。招股书透露,公司曾于2024年9月就科创板上市签订辅导协议。对于最终选择香港,公司的解释是:“考虑到香港联交所能够提供获取资本及吸纳多元化投资者的平台,壁仞科技在2025年决定赴港IPO。”