【IPO前哨】道通科技冲刺“A+H”:全球车辆诊断一哥的进击与隐忧

当AI浪潮席卷汽车产业,数智车辆诊断赛道正成为资本竞逐的焦点。国内科创板上市公司道通科技(688208.SH),近日携全球市占率第一的光环冲刺港交所,试图通过“A+H”双资本平台,在智能汽车与新能源的浪潮中拓宽增长边界。

这家深耕行业20余年的企业,既手握技术与全球化的王牌,也面临海外依赖、合规风险等多重考验,其IPO之旅注定是一场机遇与挑战的双向博弈。

高增长的全球车辆诊断龙头

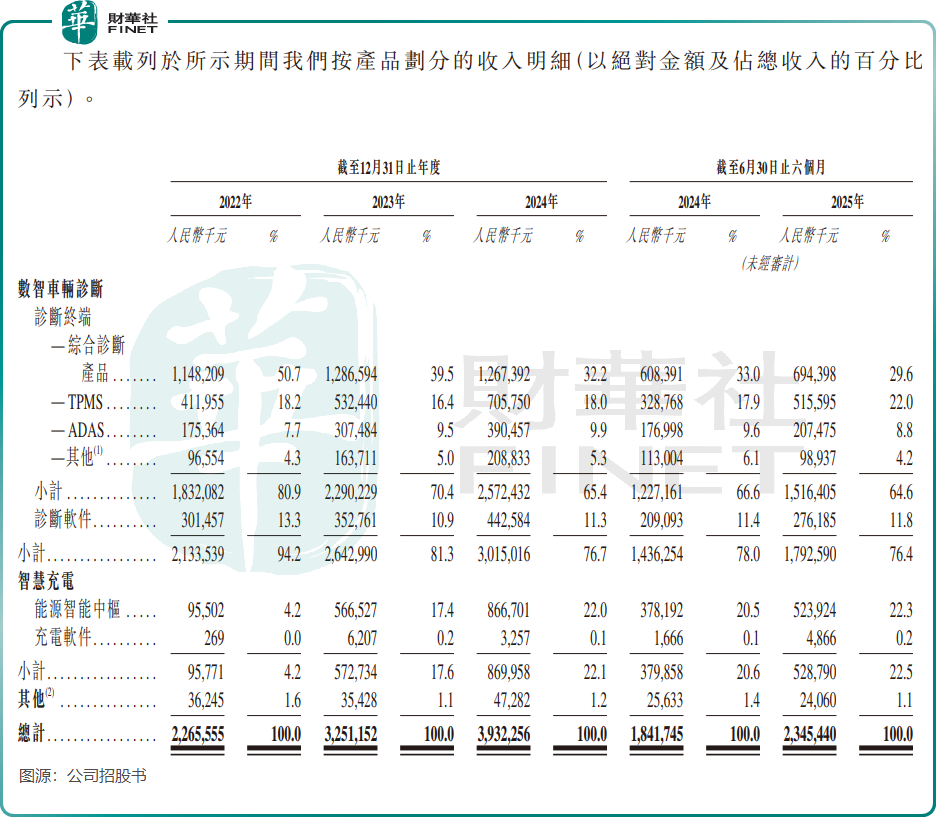

道通科技的核心业务聚焦两大板块:数智车辆诊断解决方案与智慧充电解决方案。前者涵盖诊断终端及诊断软件,精准匹配行业数字化整合与智能解决方案的需求;后者适用于各类充电场景,可实现充电站智能数据管理、24小时自动化问答等功能,契合新能源汽车产业的爆发式增长。

凭借扎实的产品实力,道通科技已稳居全球数智车辆诊断赛道头部位置。数据显示,其市场份额从2022年的9.1%稳步提升至2024年的11.1%,连续三年位列全球第一,核心产品诊断平板、TPMS产品(不含OEM产品)及ADAS标定产品(不含OEM产品)均在2024年拿下全球市场收入桂冠。

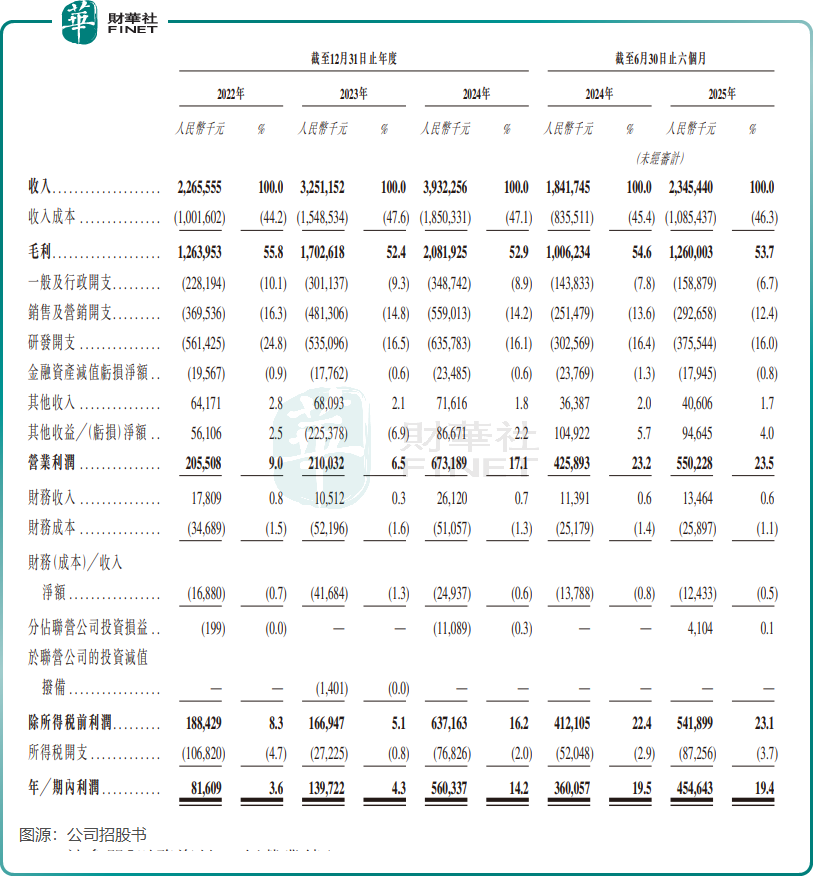

乘上新能源汽车与AI技术的东风,公司业绩一路高歌。2022至2024年,营收从22.66亿元(单位人民币,下同)增至39.32亿元,复合增速达31.7%;净利润从8160.9万元飙升至5.60亿元,复合年增长率高达162.0%,盈利规模实现质的飞跃。2025年前三季度,增长势头持续延续,营收与归母净利润分别同比增长24.69%和35.49%,展现出强劲的增长势头。

不过,亮眼业绩背后暗藏财务隐忧。公司应收账款规模持续扩大成为突出问题,从2022年的6.91亿元增至2025年上半年的10.53亿元,叠加公司80%以上的收入依赖经销商模式,下游回款能力变化可能加剧现金流压力,需持续关注。

高研发驱动的多赛道布局

道通科技的业绩高增,离不开对技术研发的持续投入。

2022年以来,公司研发投入占收入比重始终稳定在16%以上,2024年研发投入超6亿元,占收入比重16.1%。截至2025年6月底,研发人员占比超32%,全球专利数量累计超1600项,自主研发的MaxiFlash通信系统、MaxiOS操作系统等核心技术,支撑其产品兼容全球逾230个汽车品牌,覆盖燃油乘用车、电动汽车及商用车。

依托强劲的研发实力,公司成功培育出多条增长曲线。在巩固数智车辆诊断主业的基础上,2021年切入智慧充电赛道,2024年进一步布局具身智能集群解决方案,形成“一主多元”的业务格局。

其中,智慧充电业务成为最亮眼的增长引擎。该赛道市场增长速度显著大于车辆诊断领域,全球智慧充电行业市场规模从2020年的约24亿美元增长至2024年的约104亿美元,复合年增长率达44.0%,远超全球数智车辆诊断行业同期8.1%的复合增速。

得益于精准布局,道通科技智慧充电业务收入从2022年的9577.1万元飙升至2024年的8.7亿元,复合年增长率高达201.4%。按2024年海外收入计算,公司已成为最大的中国智慧充电解决方案提供商,在北美市场位列第四,跻身核心玩家阵营。

对于最新布局的具身智能集群赛道,其硬件包含人形机器人等多形态产品,目前已完成多个试点项目,虽尚未产生收入,但被多家投行看好。

东吴证券指出,公司海外标志性项目落地与全球充电设施投资加码形成共振,充电桩业务有望持续高增;国泰海通证券则认为,“AI+机器人”空地一体巡检解决方案正加速复制扩张,将成为公司第三增长曲线。

全球化双刃剑:海外市场的红利与隐忧

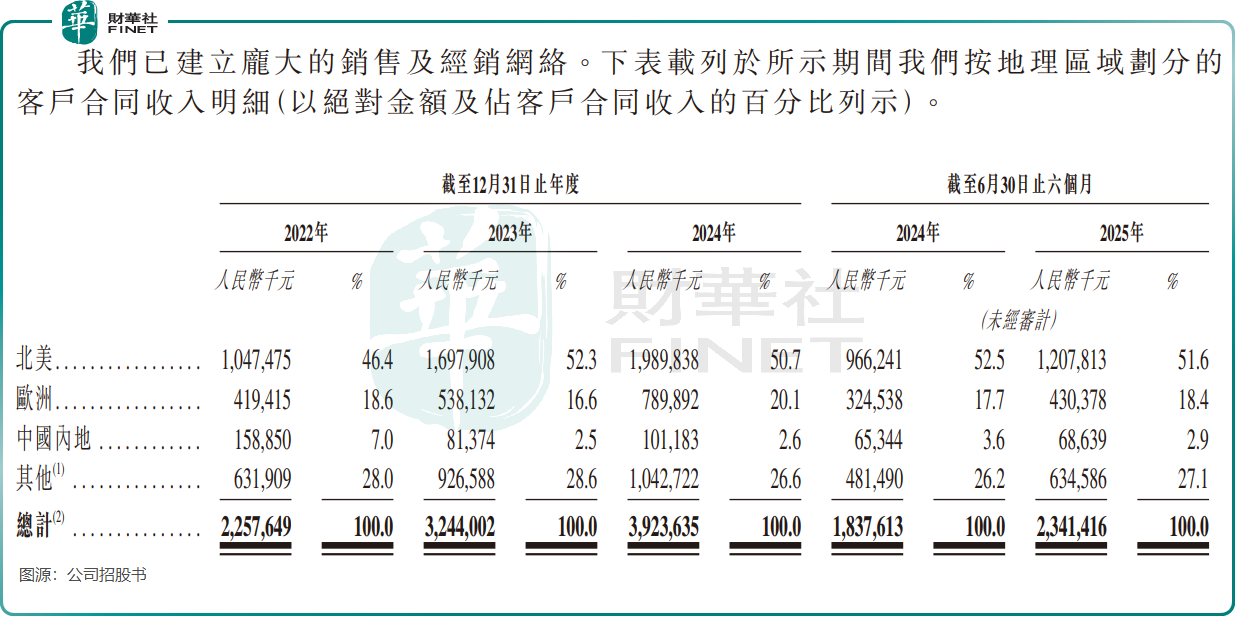

道通科技的业务版图已延伸至全球约100个国家和地区,与800多家经销商建立合作,服务全球顶尖能源企业与《财富》500强公司,全球化布局成为其核心竞争力之一。

从收入结构来看,海外市场是绝对主力。2025年上半年,北美市场贡献了51.6%的收入,欧洲市场占比达18.4%,以上两大区域收入占总收入比重已达70%。这种布局让公司充分享受海外成熟汽车后市场的需求红利,例如2024年汽车诊断业务收入增长,便得益于多个海外市场的强制安装要求与售后市场的经常性更换需求;同时也为智慧充电业务快速切入欧美主流市场铺平了道路。

但过度依赖海外市场也让公司面临多重风险。北美单一市场占比超五成,若当地经济衰退导致汽车后市场需求收缩,或贸易政策发生变动,将直接影响营收稳定性。

海外知识产权纠纷的隐患也未消除。2021年,公司在美国被两家企业指控侵犯知识产权,争议提交仲裁后,为避免冗长的法律程序与高额成本,公司于2023年12月达成和解协议,支付和解款项3360万美元,此类风险未来仍可能对海外业务推进造成干扰。

合规隐忧:IPO路上的重要考验

除了外部市场风险,道通科技内部合规问题也已引起监管关注,成为冲刺港股的潜在阻碍。

近期,公司收到深圳证监局的行政监管措施决定书,因存在未审议并披露关联交易变更事项、未披露关联方资金占用事项等多项信息披露违规问题,公司被采取责令改正措施,相关责任人时任董事长兼总经理李红京、董事兼副总经理农颖斌、时任董事会秘书方文彬被出具警示函。

港股市场对上市公司合规性要求严苛,此次监管警示可能影响投资者信心。对于正处于IPO关键阶段的道通科技而言,如何完善公司治理、补齐合规短板,成为其顺利登陆港交所并获得合理估值的重要前提。

总结

道通科技冲刺港股,意在借助“A+H”双平台拓宽融资渠道,为技术研发、业务扩张与全球化布局注入资本动力。从估值逻辑来看,港股市场偏好硬科技与全球化企业,作为同时布局诊断、充电、具身智能三大高增长赛道的稀缺标的,港股市场有望为其带来估值重估机遇。

从行业前景来看,智能汽车与新能源产业的持续升温,为公司核心业务提供了广阔的增长空间。但机遇背后,海外市场依赖度过高、应收账款高企、合规治理有待完善等问题,仍是制约其长远发展的短板。

对于投资者而言,这场IPO不仅是对过去业绩的认可,更是对其多赛道协同、风险管控能力的长期考验。在智能汽车产业的黄金时代,道通科技能否通过资本赋能实现二次腾飞,仍需时间给出答案。

作者|遥远

编辑|Lily