广东首家12英寸晶圆厂冲关IPO

12月19日,粤芯半导体递交创业板招股书,用尚未盈利的财报、75亿募资蓝图和一套“虚拟IDM”方案,把珠三角首家量产12英寸代工厂推向资本前台;在大陆成熟制程产能角逐进入白热化的当下,它携8万片/月规划产能切入55-22 nm模拟赛道,与年砸73亿美元的中芯国际、奔向18万片/月12英寸产能的华虹集团以及营收站稳百亿元区间的晶合集成同场竞速。

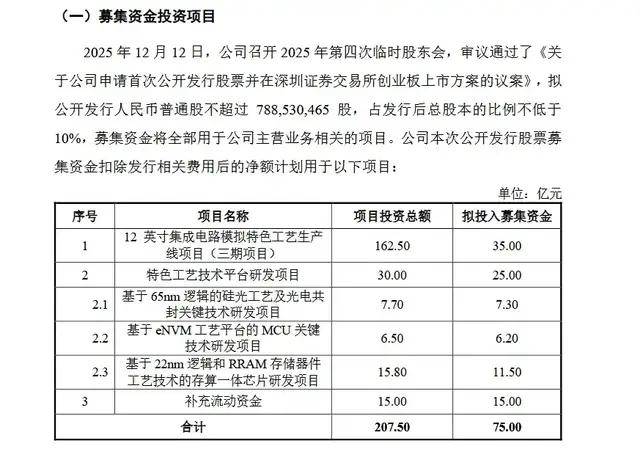

募投落槌:募资75亿元,三期鸣笛

12月19日,粤芯半导体创业板IPO获受理,拟募资75亿元,其中60亿元直接投向三期产线与特色工艺研发。

招股书显示,公司2022—2025H1营业收入分别为15.45、10.44、16.81与10.53亿元,2023年受行业去库存影响下滑32.4%,2024年随车市复苏反弹61.1%,呈现典型的晶圆代工“周期波”。

同期归母净利为-10.43、-19.17、-22.53与-12.01亿元,累计未弥补亏损89.36亿元,亏损主因重资产折旧(报告期合计55.29亿元)与高强度研发(合计18.38亿元)。

该公司此前宣称,公司最早于2029年整体实现扭亏为盈,合并报表可实现盈利。同时,公司未来几年折旧费用、研发费用还将持续处于较高水平,实施的股权激励计划在未来几年亦将持续确认股份支付费用摊薄公司经营业绩,上市后未盈利状态可能持续存在。

回顾行业历史,晶圆代工巨头都经历过漫长的亏损期,1980年成立的联电,前五年一直被良率爬坡和6英寸设备折旧拖累,直到1985年才首次年度盈利;台积电1987年挂牌,同样熬满五个财年,才在1992年甩掉亏损帽子。进入21世纪,剧本依旧:中芯国际2000年起步,恰逢行业寒冬与设备禁运夹击,连亏十年后终于在2010年上岸;华虹宏力1997年建厂,受8英寸价格战冲击,也花了六年才实现正向利润。

产权结构上,粤芯半导体的股权结构呈现分散化特征,无控股股东和实际控制人。截至招股说明书签署日,前五大股东分别为誉芯众诚(16.88%)、广东半导体基金(11.29%)、广州华盈(9.51%)、科学城集团(9.82%)和国投创业基金(7.05%)。

粤芯的股东名单一眼望去像“三类钱包”:国资钱包(科学城、广东半导体基金)给土地、给电价补贴;市场钱包(农银、越秀、国投等40余家基金)给子弹;最特别的是产业钱包——广汽资本、尚颀资本、北汽产投三家整车厂直接把“产能包销”写进股本,让代工厂从乙方变成车企利益共同体。三方交叉持股、无控股股东的设计,既避免一股独大决策慢,又把单纯财务投资升级为“订单+工艺+资本”的三角稳定结构。

更具体地说,三方把传统“我设计、你代工”的松耦合关系,改成了“同桌画图”的虚拟IDM:车企把对电池管理系统(BMS)的900 V高压、大电流需求提前摆在桌面;粤芯现场调整BCD工艺的掺杂浓度、膜厚,一次性把电性能、可靠性、车规温度范围都做进PDK;设计公司按这套定制PDK画版图,首轮流片即可同时满足AEC-Q100与整车厂DV验证。原本12–24个月的车规认证被压缩到9个月,芯片“上车”速度翻倍,车企拿到规格,粤芯拿到绑定产能,基金股东则提前锁定出货量——一次股权安排,把三方的利益时钟拨到同一节拍。

公开资料显示,粤芯半导体目前拥有两座12英寸晶圆厂,分别为第一工厂(粤芯一、二期)和第二工厂(粤芯三期),一期项目主要技术节点为0.18um到90nm工艺,于2019年9月建成投产,2020年12月实现满产运营。二期项目新增月产能2万片,技术节点将延伸至55nm工艺,于2022年上半年投产。三期项目采用55nm、40nm、28nm及22nm等更先进的成熟节点,也于2024年年底正式通线投产。按照计划,粤芯半导体前三期项目规划产能合计最高能达8万片/月。

目前,粤芯半导体持续面临着技术升级压力,该公司从55nm向28nm制程迈进,需要攻克更多技术难关。另外,其客户结构还待优化,目前粤芯半导体77%收入来自消费电子,需加速向工业、汽车等高价值领域转型。

晶圆代工竞争潮:先进烧钱角力,成熟抢单成潮

随着人工智能浪潮对先进算力芯片需求的爆发以及新能源汽车产业对成熟制程模拟芯片的渴求,全球晶圆代工市场呈现出极其鲜明的“双轨制”发展特征。一方面是台积电、三星、英特尔在先进制程上的军备竞赛,另一方面,一场关于供应链安全、成本效率与技术差异化的战役正在12英寸成熟制程(28nm-180nm)市场上演。

根据TrendForce集邦咨询数据,进入2025年,全球半导体产业步入新一轮复苏,预计2025年全球晶圆代工业产值将迎来20%的增长,且整体产能在三季度已创下历史新高。中国大陆的晶圆代工产能扩张在2024-2025年间达到了顶峰,其成熟制程(28nm及以上)产能占比预计将从2023年的29%飙升至2027年的33%,若单看12英寸成熟制程,这一份额增幅则更加显著。

虽然这引发了对“产能过剩”的担忧,但行业多方均指出这种过剩是结构性的:标准逻辑工艺的红海区域(如DDIC、低端CIS)面临剧烈的价格下行压力;而高压BCD、车规级IGBT/SiC、嵌入式存储MCU等特色工艺依然属于供需偏紧的蓝海。

在中国大陆的代工版图中,行业梯队呈现出极强的阶梯化竞争格局。

中芯国际2025年资本支出预计在75亿美元左右,连续第三年保持70亿美元以上高投入。其核心战略呈现出极致的“双轨并行”:在先进制程端,尽管面临外部严苛限制,中芯仍在众多国产设备龙头的支持下推进技术研发与产能建设,以支撑国产高端SoC的需求。在成熟制程端,中芯在京城、上海、深圳大举扩建,其2025年月产能预计将折合8英寸超过90万片,通过规模效应筑起成本护城河。

华虹集团作为全球领先的特色工艺晶圆代工厂,是粤芯在技术维度上最直接的博弈对象。华虹采取“8英寸+12英寸”双核驱动战略,在功率分立器件(IGBT、SuperJunction)和嵌入式非易失性存储器(eNVM)领域拥有全球领先的市场份额。2025年,随着华虹无锡二期通线投产,其12英寸总产能将迈向18万片/月的新台阶,巩固汽车与工控优势。

晶合集成则是合肥“芯屏汽合”战略的典范,依托京东方的面板需求成为全球DDIC代工龙头。2025年,晶合集成营收预计稳定在100亿至120亿元区间,并加速向CIS、PMIC及MCU转型,目前40nm高压OLED驱动芯片已实现量产。

如果说晶合代表了“合肥模式”,粤芯则是“广东模式”的硕果。粤芯打破了中国半导体制造“重长三角、轻珠三角”的旧格局,成为粤港澳大湾区目前唯一进入大规模量产阶段的12英寸晶圆制造企业。

这种地缘上的稀缺性,使其在《广东省强芯工程》等政策倾斜、电力供应及人才补贴方面享有无可比拟的优势。与晶合侧重显示器不同,粤芯自诞生起便精准锁定“模拟特色工艺”与“汽车电子”,这与广东作为全国最大的汽车生产基地和电子消费中心高度契合。通过“虚拟IDM”模式与整车厂深度耦合,粤芯在成熟制程的蓝海中成功构建了差异化的竞争生态。

上一篇:资金年底加仓科创债ETF