规模剑指6万亿,年内资金疯狂抢筹!ETF才是版本T0

4月份的时候我们曾在市场ETF突破4万亿之时,撰文分析市场热衷于ETF的原因。但谁能想到在6个多月后,ETF规模水涨船高,转眼剑指6万亿大关。

2025年,中国公募基金写下新纪录:ETF 总规模站上5.91万亿元,FOF年内募资突破800 亿元,双双刷新历史。Wind数据显示,截至12月19日,全市场ETF仅一年就膨胀逾 2 万亿元,同比增幅 53%。

更惊人的是“加速度”——从4万亿到5万亿,仅用时4个月;而第一个1万亿,市场足足走了14年。细分赛道同样火爆:7 月与 9 月两批科创债ETF相继亮相,24只产品最新规模合计2576.64亿元,较697.73亿元的初始募资飙升269%,其中 16 只已跻身“百亿俱乐部”。

ETF市场规模统计

数据来源:同花顺iFinD 截至:2025.12.23

宽基类ETF依旧是中流砥柱

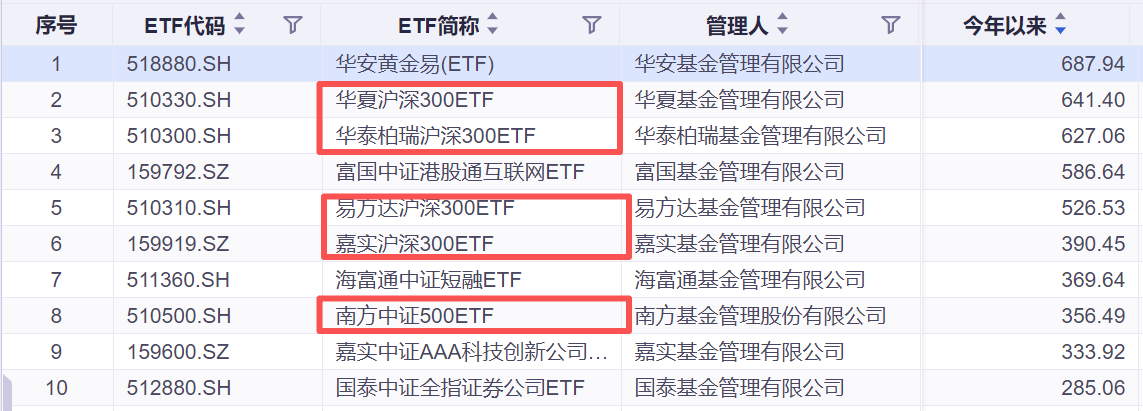

如果我们从上面的表格来看,股票型ETF是规模贡献的绝对主力,年内规模增长近万亿。而从单支ETF规模涨幅分析,宽基指数依旧是主力选手。数据显示,年初至今规模涨幅前10名中有一半是宽基“选手”。

华泰柏瑞沪深300ETF、华夏沪深300ETF、易方达沪深300ETF、嘉实沪深300ETF这四大天王自然不用多说,其中南方中证500ETF年内规模增长也超350亿元。

年初至今国模增长最多的ETF统计

数据来源:同花顺iFinD 截至:2025.12.23

这其中“国家队”的力量功不可没,2025年,以中央汇金为代表的“国家队”资金完成了角色的根本性转变。数据披露显示,截至2025年三季度末,中央汇金等机构持有的宽基ETF规模已增至约1.55万亿元,仅第三季度就增持了超过3000亿元。

债券类ETF和跨境类ETF“两翼齐飞”

除开股票类ETF外,其实今年债券类ETF和跨境类ETF同样可圈可点,规模增长都超过了5000亿。

其中债券类ETF的规模增长主要依靠科创债ETF的强势“吸金”:2025年7月和9月两批科创债ETF先后上市,市场热度持续攀升。截至目前,24只科创债ETF合计规模已达2576.64亿元。相较697.73亿元的发行规模大增269%。其中16只产品规模超过100亿元,跻身百亿级梯队。

在“资产荒”背景下,科创债ETF通过抽样复制一次性打包数百只中高评级科创债,既分散个券信用风险,又提供约30-50BP的票息溢价,成为机构替代传统信用债的重要工具。因此科创债ETF往往是比较吸引稳健型投资者的。

而商品类ETF的增速则依赖于黄金ETF的一路“狂奔”:在地缘局势、央行购金,美联储政策转向灯多重因素共振下,黄金ETF规模一路走高 。截至12月23日,中国市场14只黄金ETF总规模突破2400亿,较年初增长超70%,华安黄金易ETF今年以来净流入687.94亿,净流入居首;博时黄金ETF、易方达黄金ETF、国泰黄金ETF年内规模增长均超200亿。

年初至今国模增长最多的商品类ETF统计

数据来源:同花顺iFinD 截至:2025.12.23

从市场行为分析,过去金价主要由投资需求驱动,但现在全球央行的购金行为成了最有力的支撑。去美元化、储备多元化的长期趋势,让各国央行持续买入黄金,这为金价构筑了一个易涨难跌的底部。与此同时,欧美普通投资者的资金通过ETF也在2025年加速入场,形成了央行与投资需求接力驱动的局面。

但需注意,黄金与股票、债券明显不同,股债都有估值,估值高了会削弱配置价值,但黄金没有估值,无论是基于目前美元面临的信用危机,还是黄金本身的天然货币属性,它的中长期配置价值,都值得我们去重视,而将黄金在家庭总资产中的仓位控制在5%~10%,通常来说是相对较为合理的区间。

2025年ETF的爆发并非偶然,而是宏观推力、政策拉力、资金偏好与产品革新同频共振的结果:经济波动放大资产配置需求,监管放宽引入活水,费率下行叠加工具多元,再辅以黄金、科创债等细分赛道的“现象级”扩张,共同把ETF推向6万亿元关口。

展望未来,这一浪潮仍在继续,投资者需把“被动化、分散化、低成本”作为底层逻辑,用宽基守住β,用行业与主题ETF捕捉α,用债券、商品、REITs等多资产篮子对冲波动,同时关注绿色、科技、养老等新兴方向的产品迭代。只要紧跟市场扩容节奏,做好再平衡与风险预算,就能在ETF这条高速通道上实现财富的稳健增值。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

上一篇:行业ETF美股盘初涨跌各异,全球航空业ETF跌0.45%,能源业ETF跌0.39%,银行业ETF跌0.24%,网络股指数ETF跌0.12%,半导体ETF则涨0.08%,科技行业ETF涨0.09%。