原创 沙特58天交付1.5GWh,阳光电源港股IPO剑指海外40%超高毛利

当一家公司的经营现金流在九个月内暴增1133%,它筹钱上市的动作,背后藏着的可能不是“缺钱”,而是一个更大的全球野心。

发现一个衡量公司发展的新标尺,竞争对手体量。

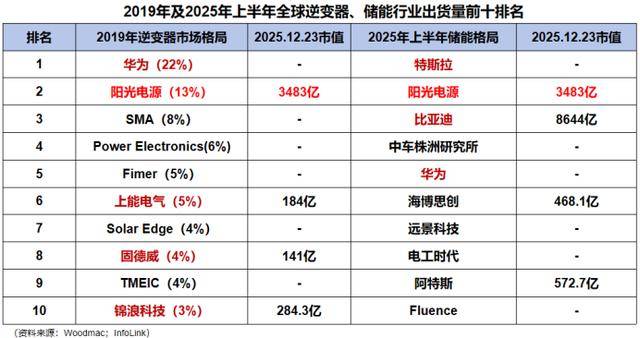

曾经的光伏小巨人阳光就是个绝佳的例子。2019年,它的对手还是上能电气、固德威这些国内同行,靠着光伏逆变器冲到了全球第二。

几年后的2025年,它的对手名单已经变成了比亚迪、特斯拉这样的全球巨头。它自己也从一家逆变器公司,蜕变为市值超3400亿的全球储能之王。

竞争对手的升级,清晰勾勒出阳光电源奔跑的轨迹。

如今,这家公司再祭大招:2025年8月,正式启动港股IPO进程。

在全球资本市场反复震荡、企业IPO屡被质疑“圈钱”的当下,阳光电源这场千亿市值的“二次上市”,到底是缺钱之举,还是另有图谋?

答案,就藏在它那暴涨1133%的现金流,和两大核心业务的“接力赛”里。

现金流暴增背后的“赚钱真本事”。

解读一家公司的IPO动机,首先要看它缺不缺钱。

而阳光电源2025年的三季报,给了一个极其强势的回答。

最炸裂的数据是2025年前三季度,公司经营活动现金流净额同比狂增1133%,达到99.14亿元。现金流是企业的“血液”,如此规模的增长,首先说明公司回款能力极强,生意做得非常“健康”,钱能实实在在地流回口袋。

但这只是表象。现金流暴增的根源,在于阳光电源“会赚钱”,而且赚得越来越多。

同期,公司营收664亿,同比增长33%;净利润119.5亿,同比大增55%,仅仅三个季度的利润,就超过了2024年全年。这种盈利能力,在竞争激烈、利润微薄的新能源行业里,堪称“异类”。

创始人曹仁贤曾说:“我们始终坚信,技术创新是穿越行业周期的唯一法宝。” 这份亮眼的成绩单,正是对这句话最好的财务注解。它不是靠财务技巧,而是靠实打实的产品竞争力和市场地位换来的。

那么问题来了:是什么业务,在持续为这家公司“输血”?

从“光伏心脏”到“储能大脑”的完美跳跃。

阳光电源的成长史,是一部清晰的“业务接力赛”。

光伏逆变器(“光伏心脏”)是公司的起家业务,作用是将太阳能板发的直流电,转换成家里能用的交流电。早在2020年全球碳中和浪潮兴起时,已有十多年技术积累的阳光电源便一跃成为全球龙头。直到2025年上半年,这项业务依然贡献了153亿营收,是不可动摇的基本盘。

储能系统(“储能大脑”)是阳光电源当下最强劲的引擎。储能就像一个大充电宝,能把光伏发的多余电存起来,解决“看天吃饭”的难题,让绿色电力真正变得稳定可用。2025年上半年,储能业务营收178亿元,占比40.89%,首次超越逆变器,成为公司的第一大主业。

这场接力赛的成功,让阳光电源站在了全球能源转型的最前沿。行业预测,到2035年全球储能装机量将是现在的7倍以上。为了抓住这波浪潮,阳光电源做了一个非常大胆的举动囤货。

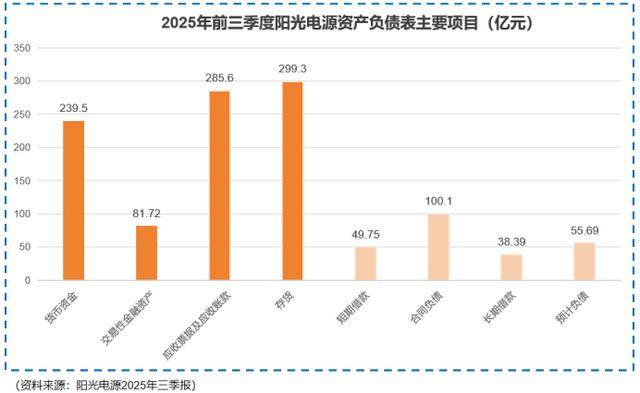

2025年三季度末,公司存货高达299亿元,占总资产近四分之一,比宁德时代、比亚迪都高。但这并非盲目囤积。

仔细看存货结构,其中“合同履约成本”占了36.7%。这相当于“为已经拿到手的订单准备的原材料”,只要订单完成,这些成本就会立刻转化为收入和利润。高企的存货,反向印证了公司订单异常饱满,生产都忙不过来。

271亿应收账款的“隐忧”。

然而,高增长的B面,风险同样清晰可见。

阳光电源最大的财务压力,不在存货,而在“白条”。

截至2025年三季度,公司应收账款高达271.8亿元,而应付账款只有177.8亿。这说明在产业链上,阳光电源的议价权并非绝对强势,不得不给下游客户更长的账期。

更值得警惕的是,公司上半年的坏账计提比例已升至10.13%,显著高于宁德时代(4.31%)等行业巨头。这意味着,公司自己都预判,这271亿货款里,可能有超过10%最终难以收回。一旦大额坏账爆发,将对净利润造成直接冲击。

言西认为这暴露了ToB(对企业)和ToG(对政府)生意模式的通病:为了拿下大客户和大型项目,往往需要在付款条件上做出让步。阳光电源的快速增长,部分是以牺牲现金流安全和承担坏账风险为代价的。这是它成为巨头路上必须管理和平衡的“甜蜜负担”。

好在,公司的“家底”够厚,足以应对风险。账面货币资金和交易性金融资产合计321亿元,完全覆盖了不到90亿的有息负债。

这正是它敢于“激进”开拓市场的底气,也证明了此次港股IPO,绝非“救命钱”,而是“弹药补充”。

为何冲港股?出海、研发与第三条曲线。

既然不缺钱,为何还要上市融资?

阳光电源的目标很明确,剑指全球。

海外市场是“利润肥肉”。

2024年,公司海外业务毛利率高达40.29%,是国内业务的两倍。从欧洲到中东,绿色能源需求爆发。今年下半年,阳光电源在沙特58天交付1.5GWh储能系统的案例,就是其全球竞争力的最佳广告。港股上市能极大提升国际品牌信誉,方便海外融资和业务拓展。

研发是“续命丹药”。阳光电源每年将营收的4%-5%投入研发,成果显著:逆变器效率全线达到世界顶级的99%;储能系统能量密度做到全球最高。创始人曹仁贤对研发的偏执,是公司技术领先的根源。IPO募资可以支持更前沿的研发,如对钙钛矿、氢能等下一代技术的押注。

开辟“第三条曲线”,AI数据中心(AIDC)。这是阳光电源面向未来的关键落子。AI爆发带来了耗电惊人的智算中心,其电力供应和温控是巨大挑战。阳光电源凭借在电力电子和储能上的深厚积累,已成立独立事业群,研发适用于AIDC的高压固态变压器和综合能源解决方案,计划2026年推出产品。

从逆变器到储能,再到AIDC,阳光电源的打法始终是“技术复用+市场拓展”。它不追逐风口,而是用自己最擅长的电力电子核心技术,去解决一个又一个时代性的能源难题。

阳光电源的港股IPO,是一场典型的“强势者的主动出击”。它不缺眼前的利润和现金流,它缺的是在全球棋盘上,与特斯拉、比亚迪等巨头持久博弈的战略纵深和品牌火力。

在高端制造业,真正的护城河从来不是单一爆款,而是持续将技术优势转化为市场优势、再将市场利润反哺技术迭代的飞轮能力。从追赶者到领跑者,阳光电源完成了最艰难的一跃。

这场IPO,不是终点,而是一个更广阔、也更残酷的全球竞技场的新起点。阳光电源的“阳谋”,才刚刚铺开。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)