中证A500ETF(159338):宽基创新标杆,核心优势解析

在2026年权益市场大概率明显向好的大背景下,我们在宽基投资选择上重点推荐中证A500ETF(159338),核心原因如下:

中证A500指数在指数编制上相较于传统宽基有一定创新,核心体现在“行业均衡”与“龙头荟萃”两大方面,这一创新也使得中证A500指数长期表现占优;短期来看,自2024年9月发布以来截至近期,其整体超额收益已呈现出较好表现。

此外,这款产品具备优良的结构特征:规模在同类产品中处于领先地位,客户数量同样在同类中居首,且自发布上市以来持续领先,客户数是第二名的三倍多;投资者结构上,机构与个人的比例相较于同业的中证A500ETF更为均衡,且个人占比相对更高。

具体来看,中证A500ETF(159338)所跟踪的中证A500指数,其投资价值主要体现在指数编制选股的创新上:先剔除ESG评级不佳的成分券,再筛选市值排名较高的、同时属于互联互通范围的证券,且优先选择行业龙头及市值规模较大的行业标的;此外,通过进一步优选让龙头行业标的优先入选,从而纳入更多行业龙头;最后,通过调控中证A500指数的行业分布,使其与A股整体行业分布基本保持一致。

其初次筛选与二次补选的核心创新点聚焦于“行业均衡”与“龙头荟萃”两大方向:在龙头荟萃方面,初次筛选后已纳入部分市值较大的证券,其中不少已属于行业龙头,但即便在1500个样本空间内,仍有部分行业龙头未被纳入,我们从剩余未入选的样本中进一步筛选出这些龙头标的,将其补充至此前的1500只样本空间中,从而纳入更多行业龙头;第二个核心方向是行业均衡,我们从剩余样本中进一步筛选出了市值较大、韧性较强的标的进行补券,直至样本券总数达到500只,核心是尽可能实现中证A500指数成分券的行业中性,即让其行业分布与中证全指的行业分布尽可能保持一致。

之所以要保持这种一致性,核心是为了契合中国产业结构大转型的时代背景,经过长期发展,近期多项政策文件也持续强调,我国需推进经济结构转型,提高新兴产业在国民生产总值中的占比。这一趋势近期在A股市场也有所体现,今年A股行情呈现明显的结构性特征,具体表现为新产业显著跑赢传统老产业,因此,对于能够代表A股整体行情的宽基指数而言,提高新产业占比至关重要。

接下来我们分析中证A500指数与其他宽基的生态位差异:中证A500指数是大盘宽基指数,对标沪深300并在其基础上做了一定增强;大盘宽基包括上证综指、沪深300、中证A500,中小盘则有中证500、中证1000,此外还有科创板等代表独特板块的指数。

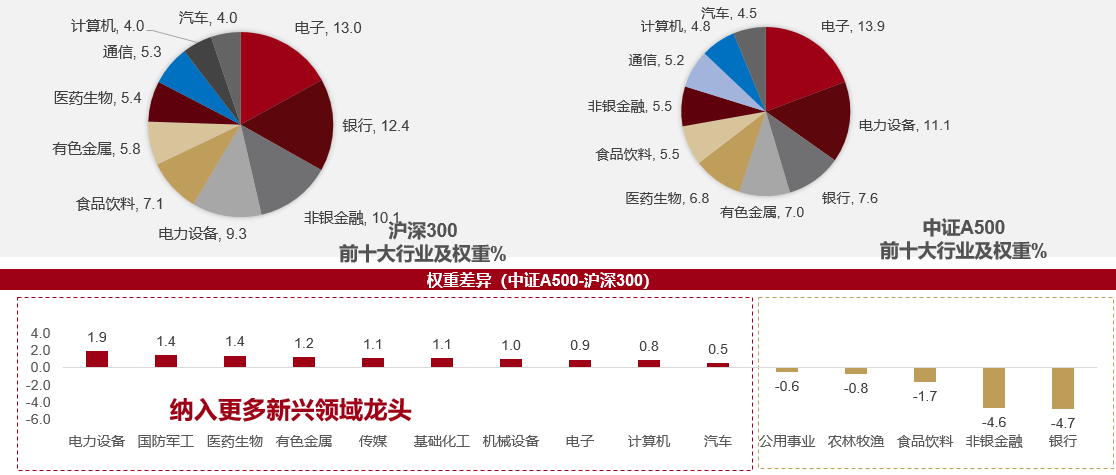

数据来源:Wind,中证指数有限公司,数据截至:2025年10月31日。行业分布,市值特征,权重分布等动态变化,仅供参考。

从市值来看,中证A500的市值中位数约为500亿水平,高于中证500、中证1000,却低于沪深300。这主要是因为我们在沪深300的基础上纳入了更多细分行业的龙头(包括新兴产业龙头),这些企业的市值相对不高,因此使得该指数的市值区间向小市值方向做了一定程度的倾斜和稀释。另外,其前十大成分股总权重与沪深300约20%的占比保持一致;与上证综指相比,上证综指仅覆盖上交所市场,是上交所的全面代表,而中证A500指数则更偏向全A股,涵盖沪市、深市的股票。相比中证500和中证1000,中证A500的市值区间更大,作为大盘宽基指数,它比中小盘指数更为稳健、波动更小,更适合投资者作为底仓配置。

从指数成分股来看,中证A500指数的成分股构成中,77%来自沪深300,18%来自中证500,2%来自中证2000。其成分股中接近一半来自沪深300,权重占比达77%;剩余23%的权重则来自中证500、中证1000以及部分未纳入上述指数市值区间的行业龙头,这些龙头企业均被优先纳入其中。

反映在行业分布结构上,中证A500指数在非银金融、银行、食品饮料行业的权重较沪深300合计降低了约11%,这11%的权重被均匀分配至其他新兴行业,使得指数的行业分布与A股整体行业权重更为一致,代表性也更强。这些权重主要分配至电力设备、军工、医药生物、有色金属、传媒、化工、机械设备等行业,这些行业是A股的中流砥柱,多偏向制造业,与我国资本市场扶持实体经济的定位高度契合。

数据来源:中证指数公司、Wind,前十大申万一级行业,截至2025年10月31日。行业占比动态变化,仅供参考。

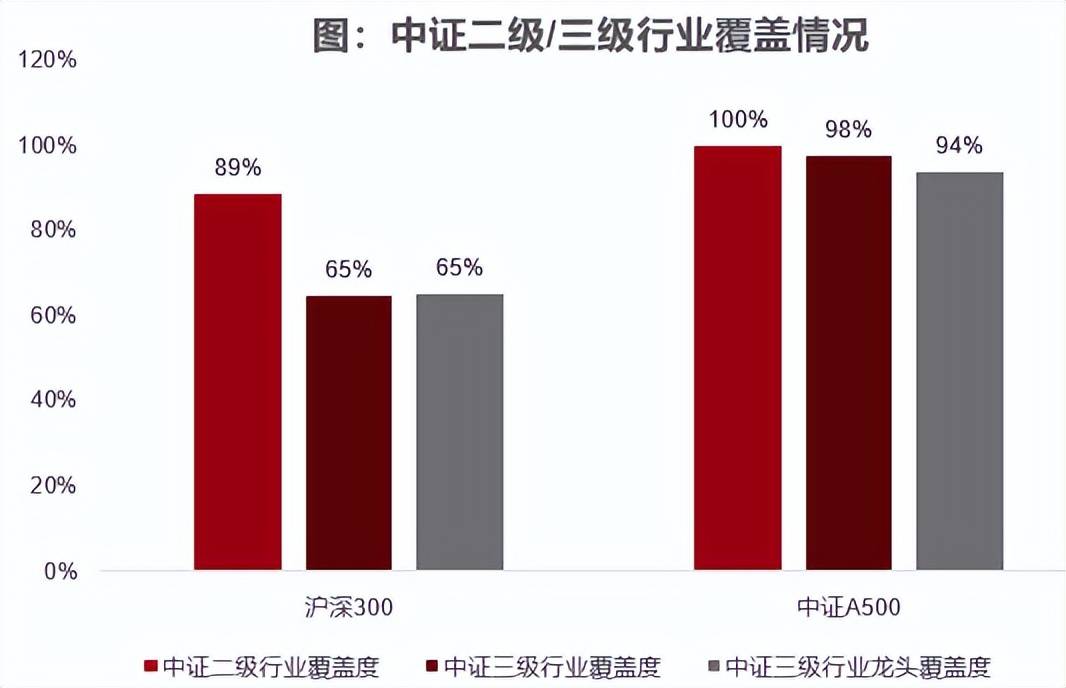

中证A500指数之所以能更好代表A股的核心资产,还在于其均衡性特征:沪深300指数偏重于传统价值风格,成分股中金融、食品饮料等传统价值型行业占比较高;而中证A500指数则是价值与成长风格各占约50%的均衡配置指数,行业覆盖更为全面,涵盖了100%的二级行业和98%的三级行业,覆盖度远高于沪深300指数。此外,行业龙头企业通常具备更强的竞争壁垒,未来更有望实现相对于行业的超额收益,具体表现为:当板块行情向好时,不会大幅跑输行业;当板块表现不佳时,仍能保持稳健走势。在行业龙头覆盖度上,中证A500指数达到94%,远超沪深300指数的65%。

数据来源:中证指数公司,截至2025年10月31日。中证二级行业共35个,中证三级行业共93个,中证A500指数含有中证三级行业91个,二级行业35个。沪深300分别包含60三级行业,31二级行业。行业占比动态变化,仅供参考。

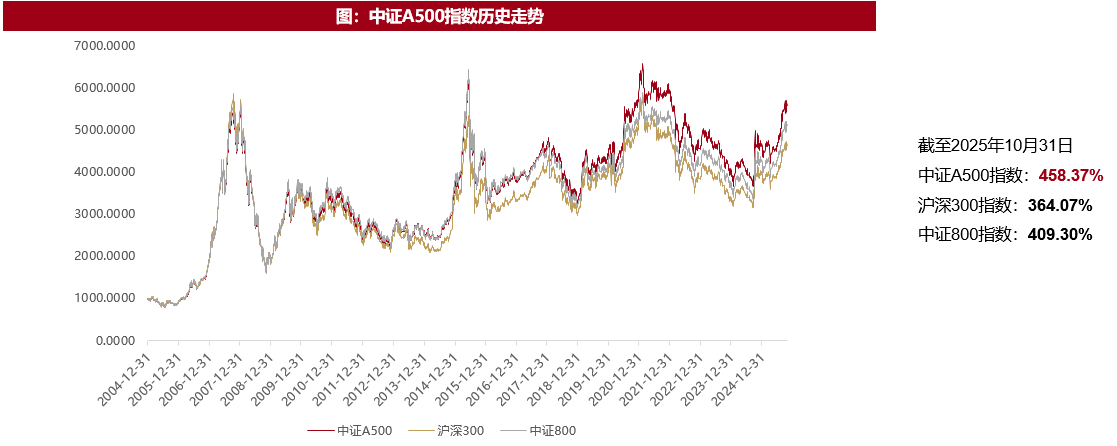

上述指数编制与结构上的创新,使得中证A500指数的长期收益表现颇为亮眼。自基日以来,中证A500指数收益率达458%,遥遥领先于沪深300指数的364%和中证800指数的409%;回顾2007年、2015年、2021年三次牛市顶点,中证A500指数在每次顶点均创下基日以来的新高,创新高能力极强,而沪深300指数和中证800指数均未再创新高,这足以印证中证A500指数编制的有效性。

数据来源:Wind,数据区间:2004年12月31日至2025年10月31日,指数短期涨跌幅仅供参考不构成投资建议。

从风格来看,该指数契合A股的行情特征——A股一旦启动行情,往往集中在成长性行业,成长风格会相对占优,而中证A500指数中成长性行业的配置比例较高,因此能更好地代表A股行情。具体来看,2019年至2021年是成长风格主导的区间,期间中证A500指数收益率较沪深300指数超额接近5%;即便在2022年至2024年价值风格占优、市场行情相对平淡的阶段,其相对沪深300指数的负超额也不足1%,未出现明显跑输。

我们同样关注指数发布后的表现,之所以重视这一数据,是因为指数编制阶段可能存在样本内拟合情况,即在结构设计和个股选择上可能存在一定的拟合偏差;由于指数一年仅调仓两次,频率较低,这种拟合偏差需要在指数发布后通过市场检验,以验证其真正的样本外生命力及相对于同类产品的优势。从2024年9月23日发布至2025年10月31日,这一完整的样本外区间时长接近一年,同期沪深300指数涨幅为44%,中证A500指数涨幅达49.87%,较沪深300指数实现5%的超额收益。

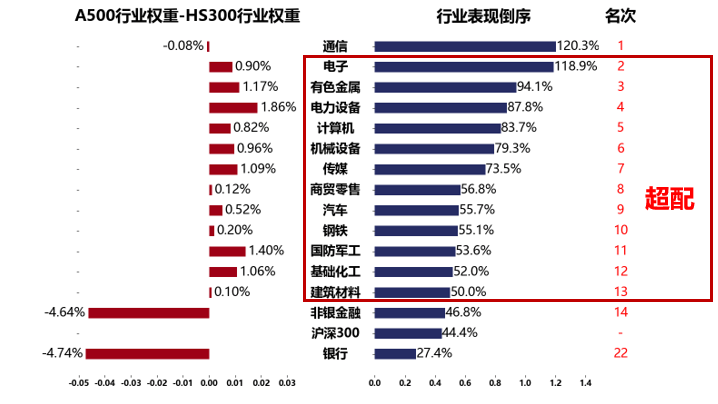

此外,从结构上能看出其更优的行业配置能力:2024年9月23日至2025年10月31日期间,有14个申万一级行业的涨幅超过沪深300指数,中证A500指数仅在非银金融和通信行业相对沪深300指数分别低配4%和0.08%;通信行业低配主要是因为2025年10月31日该行业出现较大幅度回调,导致其权重较其他行业有所下降,但近期权重已有所回升,整体配置权重仍高于沪深300指数。而在剩余12个行业中,中证A500指数相对沪深300指数均为显著超配,合计超配幅度超过10%,低配行业腾出的权重全部转向了电力设备、电子、有色金属、机械设备等更具竞争力的行业。这些行业既是A股的中流砥柱,也是今年以来表现突出的领域——例如电子、有色金属均为今年的强势板块,电力设备行业表现也十分亮眼。

此外,中证A500指数在银行行业的配置比例极低,权重较沪深300指数低了接近5%,这部分权重被分配至其他行业。低配银行行业的设定,使得无论银行行业表现好坏(尤其是表现不佳时),中证A500指数都具备一定优势。例如2024年9月23日至2025年10月31日的统计区间内,银行行业在申万一级行业中排名靠后(仅位列第22位),收益较其他行业明显滞后,而中证A500指数对银行行业低配了4.74%的权重,因此整体相对沪深300指数获得了更强的超额收益。

数据来源:Wind,指数表现区间为2024/9/23-2025/10/31,权重截至20251031。行业占比和行业表现动态变化,历史表现仅供参考,不预示基金未来表现。

反过来,在银行行业权重较高、表现强势的区间(例如2024年9月23日至2025年5月30日期间),据我们统计,即便银行行业表现强势、排名位列前十甚至前五,中证A500指数相对沪深300指数依然实现了超额收益。在银行行业如此强势的背景下,中证A500指数仍能相对沪深300指数取得一定超额收益,这更凸显了其出色的配置能力——这种配置能力并非行业轮动能力,而是能够穿越各类市场环境,为投资者带来稳定的超额收益。

此外,中证A500ETF(159338)管理费仅0.15%,股票仓位接近100%,跟踪误差小,仓位磨损低。更多人选择,客户数量居同类第一,适合作为底仓配置,也可用于定投、波段操作或“核心-卫星”策略中的核心资产。感兴趣的投资者或可对中证A500ETF(159338)长期持有、逢低布局。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻