ETF周评|商业航天热度不减,中证A500继续吸金

上周(12月22日至26日),市场情绪回暖,上证指数实现五连阳,累计上涨1.88%,深证成指、创业板指同期分别上涨3.53%、3.90%。

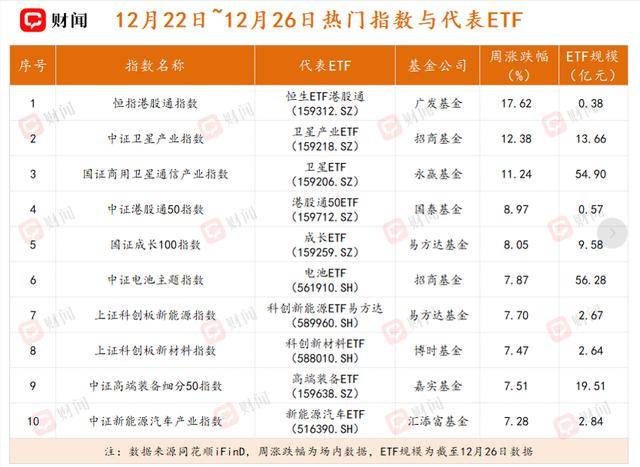

商业航天相关概念迎来大涨,卫星产业ETF(159218.SZ)周内涨幅超过10%,恒生ETF港股通(159312.SZ)净值增长同样值得关注,单周涨幅超过17%。

市场回暖,权益类ETF获资金大量流入,带动ETF资金全周1373.65亿元净流入,相比此前的871.36亿元周净流入增长500亿元。其中,科创债ETF银华(159112.SZ)、国泰中证A500ETF(159338.SZ)、南方中证A500ETF(159352.SZ)、华夏中证A500ETF(512050.SH)四只基金单周净流入超过百亿元。

商业航天持续火热、锂电板块同步上行

商业航天热度持续升温。

受行业热点催化,卫星板块延续上周趋势上行,招商基金旗下卫星产业ETF(159218.SZ)周涨幅12.38%。

消息面上,近期上海提出加速航空航天产业发展,围绕卫星制造与商业运营等产业链关键环节,给予经费支持。产业端,长征十二号甲火箭首飞入轨,回收失败不改产业趋势,天龙三号、长征十号乙等可复用火箭试验与计划密集推进,“国家队”与民营航天合力推进,发射瓶颈有望突破;同时,GW星座最新完成17组低轨卫星发射,海南文昌卫星“超级工厂”投产在即,制造与组网能力同步提升。

对应到资本市场,一级市场投融资火热,头部商业航天企业进入IPO辅导,估值超200亿元。

招商基金向财闻表示,综合来看,在基础建设加速,关键技术突破和资本情绪火热等多重因素共振下,卫星产业正步入加速成长的新阶段,产业趋势愈发明显。展望明年,仍有可回收火箭试验、星网二代系统立项、招标等重点星座组网值得期待,有望提升行业天花板。

锂电板块本周同样迎来大涨。自7月底以来快速反弹以来,当前六氟磷酸锂价格已走出下行周期,目前涨至17万元/吨。

供给之外,需求端大涨同样是驱动行情的重要原因。一方面,受益于单车带电量提升与欧洲市场增长,动力电池需求高增。此外,储能电池受益于大储、户储、工商储多场景驱动,增长显著。

现阶段固态电池正处于技术验证向量产筹备跨越的关键窗口期,招商基金指出,经历此前的去库存阶段后,当前需求端高增,产业有望处于新一轮需求周期起点,叠加“反内卷”引导行业高质量发展,板块景气度回升,固态电池等新技术路线值得关注。

ETF市场规模突破6万亿元

据同花顺iFinD数据,上周ETF整体资金净流入达1373.65亿元,ETF总规模突破6万亿元,创历史新高。其中,股票型、债券型ETF资金流入居前,分别净流入912.41亿元、513.46亿元。

具体到单只产品,科创债ETF银华(159112.SZ)、国泰中证A500ETF(159338.SZ)、南方中证A500ETF(159352.SZ)、华夏中证A500ETF(512050.SH)四只基金单周净流入超过百亿元。

流出端海富通中证短融ETF(511360.SH)连续两周净流出排名全市场第一,此前周净流出27.95亿元后,上周净流出超50亿元,两周净流出约80亿元。此外,部分军工主题类ETF和货币型ETF同样被资本抛售。

A500宽基、科创债受追捧

资金流向呈现出明显的板块分化特征。规模增长方面,以科创债和中证A500为代表的相关ETF获得了大量资金青睐。其中,科创债ETF银华(159112.SZ)以超过110亿元的净流入居首,同时南方、华夏、华泰柏瑞等多家头部基金公司旗下的中证A500ETF亦集体获得显著资金申购,显示出市场对科技创新主题与宽基指数配置需求的同步升温。

资金主要从货币、短融及部分主题ETF中流出。华宝添益(511990.SH)、海富通短融ETF(511360.SH、银华日利(511880.SH)等上周规模减少量居前。此外,半导体、军工等行业主题ETF,以及部分长端国债ETF延续了此前的下滑趋势,一定程度反映出年末流动性环境变化下的资金腾挪。