年终盘点|2025年A股IPO募资额跃升96%超大项目与头部券商引领变革

央广网北京12月30日消息(记者 樊瑞)临近年终,2025年A股IPO已基本定局。

Wind数据显示,截至12月31日,年内A股(沪深京)发行上市家数共计116家,较2024年的100家同比增长16%(12月31日将有两家公司将要上市,新广益将登陆创业板,蘅东光将登陆北交所);募资总额提升显著,同比增长 95.63%达到1317.71亿元,2024年的募资总额为673.53亿元。

两大核心指标增速悬殊,直观反映出今年IPO市场“少而精”的结构性变化,超大型项目的密集落地成为募资规模跳涨的关键动力。受访专家表示,今年IPO家数增长有限、募资总额却大幅跃升,这一数据反差是观察当前A股资本市场功能转变的窗口。募资额的大幅增长,根源在于资本市场资源配置的“靶向性”和“有效性”发生质变。

国泰海通保荐项目排名第一

头部券商在大型项目中优势突出,行业“马太效应”持续强化,部分券商因合并重组(如国泰海通由国泰君安与海通证券合并)影响排名。

具体来看,国泰海通证券以17家的保荐数量位居行业第一(其中国泰海通12家,原国泰君安2家,原海通证券3家),中信证券有15家,中信建投有11家。

其他保荐机构方面,保荐数量排名前列的有:华泰证券(10家),招商证券(9家),中金(5家),申万宏源证券(4家)、国金证券(4家)、东方证券(4家)、东兴证券(4家),国联民生证券(4家,国联民生3家、原民生证券1家)。

南开金融发展学院院长田利辉表示,这种“马太效应”现象是资本市场深化改革的必然结果和显著标志。其核心驱动力有三层:第一是 “信任溢价”。在注册制以信息披露为核心的框架下,发行人和监管机构都更加依赖保荐机构的专业声誉和风控能力。头部券商历经周期考验的品牌和合规记录,构成了难以逾越的信任壁垒。第二是 “能力复合”。如今的IPO,特别是大型、硬科技项目,要求投行不仅是上市通道,更是集行业研究、价值发现、定价销售乃至后期市值管理于一体的综合服务商。头部机构在这些能力上的长期投入和整合优势,使其能一站式满足企业需求。第三是 “资源网络”,优质项目、长期机构资金和高端人才,天然会向生态位顶端的平台聚集,形成自我强化的正循环。

“可以预见,这一趋势将长期延续并可能深化,因为资本市场的复杂性和对专业性的要求只会越来越高。”田利辉表示。

面对市场变化,今年以来,券商通过合并打造顶级投行、提升综合服务能力已成行业大势。12月17日晚间,中金公司、东兴证券、信达证券同步披露重大资产重组预案并公告复牌事项。以合并口径统计,中金、东兴和信达三家的IPO保荐项目将达10家(中金有5家,东兴有4家,信达证券有1家)。这意味着券商合并后,将会带来新的券商保荐格局变化。

A股募资总额同比增长86.07%

2025年A股IPO呈现“少而精”特征,虽然上市企业数量仅小幅增长,但募资总额显著提升,同比增长95.63%达到1317.71亿元,2024年的募资总额673.53亿元。

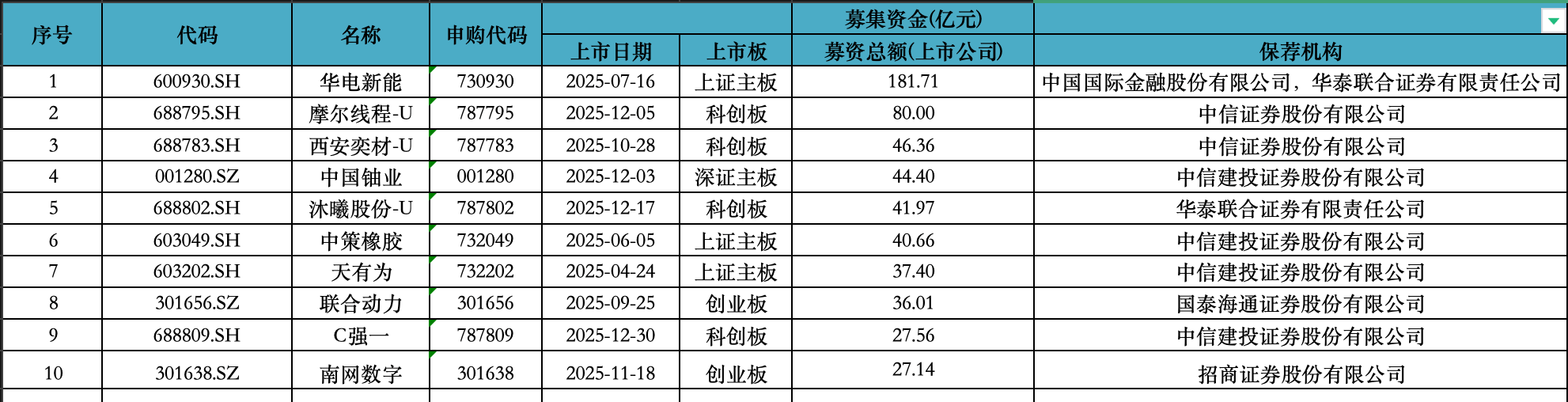

其中,超大型项目的密集落地成为募资规模跳涨的关键动力。募资金额排名前三的是华电新能(181.71亿元)、摩尔线程(80亿元)和西安奕材(46.36亿元),这些超大型项目推动全年平均单项目募资额达11.36亿元。

2025年IPO募资金额排名前十的公司(据Wind数据整理)

其他募资金额排名前十的还有,中国铀业44.40亿元,沐曦股份41.97亿元,中策橡胶40.66亿元,天有为37.40亿元,联合动力36.01亿元,强一27.56亿元,南网数字27.14亿元。

田利辉表示,今年IPO家数增长有限、募资总额却大幅跃升,这个数据反差是观察当前A股资本市场功能转变的窗口。募资额的大幅增长,根源在于资本市场资源配置的“靶向性”和“有效性”发生了质变。这背后有两个关键的“转向”:一是政策导向从“普降甘霖”转向“精准滴灌”。监管层通过优化上市标准,引导稀缺的上市资源优先配置给代表新质生产力的硬科技企业和行业龙头。这些企业通常处于技术攻坚或规模扩张的关键期,单次融资需求巨大。

二是市场定价从“抑价发行”转向“价值发现”。市场化定价机制使得真正具备核心技术和成长潜力的企业能够获得与其未来价值相匹配的估值和融资规模。因此,“少而精”标志着市场正从追求扩容的速度,转向追求服务实体经济高质量发展的深度。这不仅是数量的变化,更是资本市场成熟度提升、资源配置效率优化的体现。

年内共有9家公司保荐费用过亿

Wind数据显示,2025年,111家公司IPO首发承销保荐费用总额为62.33 亿元。其中,摩尔线程以3.92亿元的保荐费位居第一,中信证券保荐;沐曦股份次之,保荐费用为2.67亿元,由华泰证券保荐;第三名为强一,保荐费用为1.92亿元,中信建投担任保荐机构。

2025年共有11家公司首发承销保荐费用过亿元(据Wind数据整理)

其他还有8家公司的承销保荐费用过亿,分别是:由中信建投担任保荐机构的天有为,保荐费用是1.76亿元;由中信证券保荐的影石创新,保荐费用是1.58亿元;由国泰海通保荐的禾元生物,保荐费用是1.44亿元;由中金公司保荐的双欣,保荐费用是1.37亿元;由中金和华泰证券联合保荐的华电新能,保荐费用是1.3亿元;由国泰海通保荐的友升股份,保荐费用是1.23亿元;由中信证券保荐的瑞立科密,保荐费用是1.18亿元;由中信建投保荐的昂瑞微,保荐费用是1.13亿元。

今年,保荐机构收费迎来新规。2月15日,《国务院关于规范中介机构为公司公开发行股票提供服务的规定》(以下简称《规定》)正式实施。

《规定》要求,证券公司从事保荐业务,可以按照工作进度分阶段收取服务费用,但是收费与否以及收费多少不得以股票公开发行上市结果作为条件。

同时,证券公司从事承销业务,应当符合国务院证券监督管理机构的规定,综合评估项目成本等因素收取服务费用,不得按照发行规模递增收费比例。

东海证券非银行业首席分析师陶圣禹认为,明确券商保荐业务按工作进度分阶段收费和不以IPO结果作为条件,有望提高券商在保荐业务开展上的积极性和主观能动性,对上市各环节的重视程度均有所提升。

西部证券研究认为,由于股票公开发行周期较长,从交易所受理到最终上市通常需要1—2年,交易所受理前还需要大量的准备工作,按工作进度分阶段收费可以缩短投行部门的回报周期,在股权融资逆周期调节环境下,可较好平滑投行收入波动。

兴业证券研究指出,《规定》从严规范证券公司承销保荐业务收费模式,核心在于推动其向市场化、透明化转变并切断与公开发行股票结果的关联。此外,正式稿新增对于承销业务收费模式“不得按照发行规模递增收费比例”的描述,此举有利于增强中介机构独立性和服务实体经济的性质,促进资源合理配置,防范出现过度超募的现象。

陶圣禹认为,对券商承销业务要求不得按照发行规模递增收费比例,旨在防止券商为追求高额承销费用而过度包装或推动规模大但质量欠佳的项目上市,促使其更加注重项目的整体质量和可持续性,让融资真正落实到业务开展中,提升资本市场的配置效率,也有利于中小规模但创新能力强的新质生产力企业更好地公平竞争。