长鑫科技IPO拆解:2025预盈30亿,国产存储跨越“生死谷”

全球第四,中国第一。

作者 | 小鑫

编辑 | 小白

2025年的最后一个交易日,半导体行业迎来了一枚重磅“彩蛋”。12月30日,长鑫科技集团股份有限公司正式向上交所递交了科创板IPO招股说明书。

作为国产存储芯片产业链中备受瞩目的“独角兽”,长鑫科技的此次亮相,不仅带来了一份长达数百页的详细“家底”报告,更释放了一个令市场为之一振的信号:在经历了长期的巨额投入与亏损后,公司预计将在2025年实现历史性的全面盈利。

风云君今天就带大家通过这份新鲜出炉的招股书,剥开情绪的外衣,重新审视这家国产存储巨头的真实价值。

稀缺的IDM样本:全球第四的成色

在半导体行业,存储芯片是市场规模最大的细分领域之一,而DRAM(动态随机存取存储器)又是其中技术难度最高、市场集中度最高的赛道。

长鑫科技在产业链中的特殊性在于,它是目前中国大陆规模最大、技术最先进的DRAM设计制造一体化企业。

所谓一体化,即IDM模式。不同于华为海思只做设计、台积电只做制造,IDM模式涵盖了从芯片设计、晶圆制造到封装测试的全产业链环节。这种模式对资金壁垒、技术积累和产能管理的要求极高,放眼全球,能够玩转这一模式的玩家屈指可数,主要集中在三星、SK海力士和美光这三家国际巨头手中。

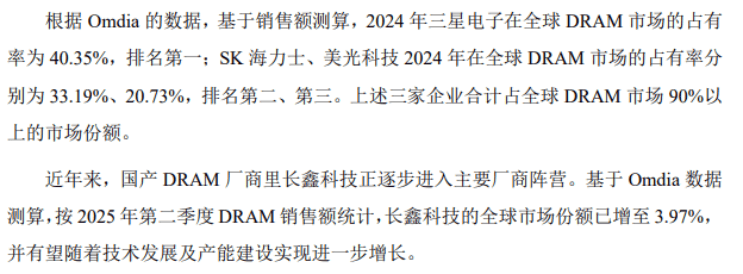

这也决定了长鑫科技在国产替代叙事中的核心生态位。根据Omdia的数据统计,若以2024年的产能和出货量计算,长鑫科技已坐稳中国第一、全球第四大DRAM厂商的位置。

虽然与前三名相比,其3.9%左右的市场份额(2025年Q2数据)仍有差距,但在高度垄断的DRAM江湖中,能够撕开一道口子并站稳脚跟,本身就是其最大的护城河。

(来源:招股书)

从百亿亏损到预盈30亿

对于投资者而言,本次招股书中最具冲击力的信息,莫过于财务数据的剧烈反转。长鑫科技的报表,清晰地勾勒出了一家重资产半导体企业从“烧钱”到“造血”的完整轨迹。

回顾历史数据,长鑫科技的营收增长可以用“爆发”来形容。2022年公司营收为82.9亿元,2023年增长至90.9亿元,而到了2024年,营收直接跳涨至241.8亿元。短短两年时间,营收规模翻了近两倍。

但在利润端,过去几年可谓惨淡。受行业周期下行、产能爬坡以及巨额研发投入和固定资产折旧的影响,公司此前一直处于亏损状态。2022年至2024年,归母净利润分别为-83.3亿元、-163.4亿元和-71.4亿元。

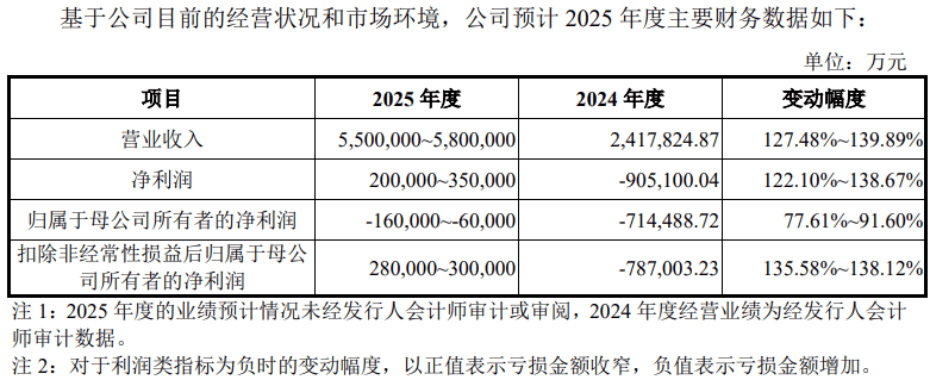

然而,拐点已经出现。招股书披露的2025年业绩预计情况,画出了一个惊人的“深V反转”。

根据公司测算,2025年全年预计实现营业收入550.0亿元至580.0亿元,较2024年增长127.5%至139.9%。

更关键的是利润指标。公司预计2025年净利润将实现转正,达到20.0亿元至35.0亿元。风云君认为,相比净利润,扣除非经常性损益后的归母净利润更能反映公司主营业务的真实盈利能力。长鑫科技预计2025年该指标为盈利28.0亿元至30.0亿元,而2024年该指标还是亏损78.7亿元。

这一正负之间的巨大跨越,标志着长鑫科技正式跨过了IDM模式最艰难的“死亡谷”。究其原因,业绩反转主要得益于三重因素的共振:

规模效应释放:随着产能的爬坡,巨额的固定成本被有效摊薄。

产品结构优化:单价更高、毛利率更好的DDR5、LPDDR5等高端产品在营收中的占比快速提升。

行业周期回暖:2025年下半年以来,全球DRAM价格快速上涨,长鑫科技的产能释放恰好赶上了这一波“量价齐升”的红利。

主流市场的正面“硬刚”

在资本市场的热捧之外,我们必须冷静审视长鑫科技的技术成色。

目前,三星、SK海力士和美光已经开始导入EUV(极紫外光刻)技术,制程演进到了1β甚至1γ节点。相比之下,长鑫科技虽然追赶迅速,但在最顶尖的EUV工艺制程上,与国际巨头仍存在代差。

但这并不意味着长鑫没有竞争力。在主流消费级市场,长鑫已经具备了正面“硬刚”的实力。

招股书及公开信息显示,公司2025年上半年量产的LPDDR5X系列产品,速率已达到10667Mbps以上,较LPDDR5提升了66.0%。这意味着,除了极少数追求极致性能的场景外,国产旗舰手机和笔记本电脑已经可以使用达到国际主流水平的国产内存。

此外,据行业媒体报道,长鑫已成功从17nm转向16nm工艺量产,并计划在2025年底完成15nm DRAM的研发。在备受关注的HBM(高带宽存储器)领域,公司也已开始布局,预计于2025年底前交付HBM3样品。

(来源:DIGITIMES Asia)

(来源:中国IC交易网)

长鑫科技目前的策略非常务实:在确保主流市场份额的同时,通过持续的高强度研发,逐步缩小与第一梯队的技术差距。

豪华的资本与团队阵营

支撑起这样一家挑战世界级巨头企业的,是堪称“豪华天团”的资本与团队阵营。

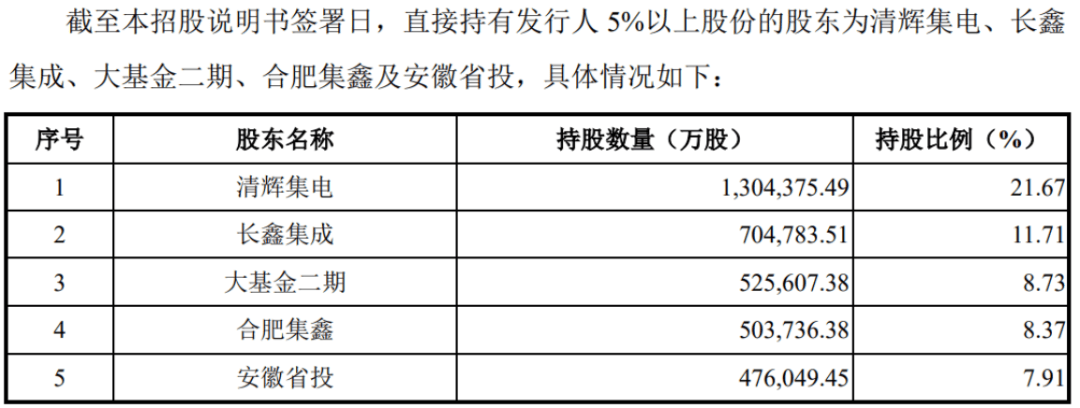

招股书披露的股东名册显示,长鑫科技不仅获得了合肥国资、大基金二期等国家级产业资本的重磅加持,还罕见地集齐了阿里巴巴、腾讯、小米产投等互联网与科技巨头的战略投资。

这种“产业资本+国家资本”的双重背书结构,在半导体IPO案例中并不多见。前者带来了资金与政策的稳定性,后者则带来了广阔的终端应用场景与产业协同。

而在执行层面,公司CEO曹堪宇博士曾任职于美国知名半导体公司,目前带领着一支庞大的技术军团。截至2025年6月底,长鑫拥有研发人员4653人,占员工总数的比例超过30.0%。这支庞大的工程师队伍,是长鑫科技敢于追赶国际先进水平的最大底气。

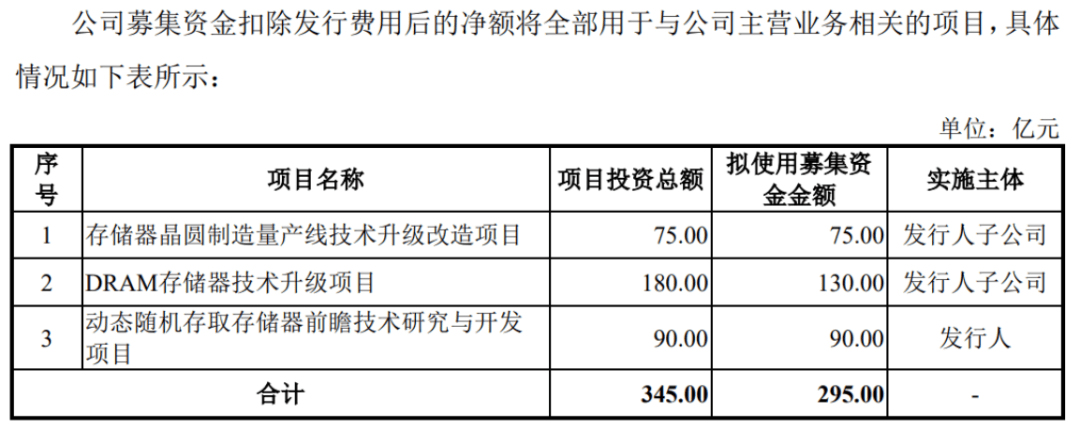

345亿豪赌下一个十年

虽然已经开始赚钱,但半导体行业“吞金兽”的属性决定了长鑫科技仍需大规模输血。

招股书显示,长鑫科技此次IPO规划的募投项目总投资额高达345.0亿元,拟使用募集资金295.0亿元。这一募资规模在科创板历史上亦属罕见。这笔巨资将主要流向三个核心领域:

一是产能升级。约75.0亿元将用于存储器晶圆制造量产线技术升级改造项目,旨在提升现有产线的效率和工艺水平。

二是技术迭代。约130.0亿元将投入DRAM存储器技术升级项目。这是募资的大头,目的是将现有的工艺平台进一步升级,开发更先进制程的产品。

三是前瞻储备。约90.0亿元将用于动态随机存取存储器前瞻技术研究与开发项目。在摩尔定律放缓的今天,谁能掌握下一代存储技术,谁就能在未来的牌桌上拥有更多话语权。

长鑫科技的这份招股书,向我们展示了一个真实的中国硬科技样本。它经历过初创期的技术封锁,承受过巨额亏损的财务阵痛,也直面着国际巨头的垄断挤压。但通过持续的逆周期投资和高强度的研发攻关,公司终于在2025年迎来了业绩爆发的拐点。

营收冲刺580亿元,扣非净利突破30亿元,这不仅是长鑫科技自身的胜利,也是中国半导体产业从低端替代走向高端竞争、从单纯烧钱走向商业闭环的一个重要缩影。

当然,上市只是开始。面对瞬息万变的技术路线和周期波动的市场环境,长鑫科技能否持续实现增长,能否在EUV等尖端领域实现突围,仍需时间检验。但至少现在,我们看到了国产存储芯片崛起的真实希望。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究