存储巨头长鑫科技冲击IPO,2024年营收超241亿元,固定资产投入巨大

A股终于等到了近几年最重磅的IPO!

格隆汇获悉,长鑫科技集团股份有限公司(简称“长鑫科技”)于12月30日公开了科创板招股书,由中金公司、中信建投证券担任保荐人。

长鑫科技此次IPO拟募集资金295亿元,有望成为科创板创立以来募资规模第二大的IPO,仅次于2020年上市的中芯国际募资532.3亿元。

公司此次募集资金主要用于存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目、动态随机存取存储器前瞻技术研究与开发项目。

募集资金用途,来源:招股书

值得注意的是,长鑫科技IPO是科创板首单获受理的“预先审阅”项目。在披露招股书的同日,上交所同步披露了两轮预先审阅问询与回复。

2025年7月13日,上交所正式发布《发行上市审核规则适用指引第7号——预先审阅》,面向优质科技型企业试点IPO预先审阅机制,旨在为符合条件的科技型企业提供更灵活的上市服务。

该机制允许企业在正式申报科创板IPO前,向上交所申请对其发行上市申请文件进行预先审阅,审阅过程及结果不对外公开,从而减少敏感信息提前暴露的风险,同时提高申报文件质量,并压缩审核周期。

01

千亿存储巨头冲击科创板IPO

总部位于安徽合肥

长鑫科技成立于2016年6月,至今不足十年,2023年6月改制为股份公司,总部坐落于安徽合肥经济技术开发区空港工业园。

近年来,合肥在科技创新和产业升级方面发展迅速,形成了以智能制造、集成电路、人工智能、新能源汽车、生物医药等为核心的产业集群,汇聚了京东方、科大讯飞、国盾量子、蔚来汽车等一众知名企业。

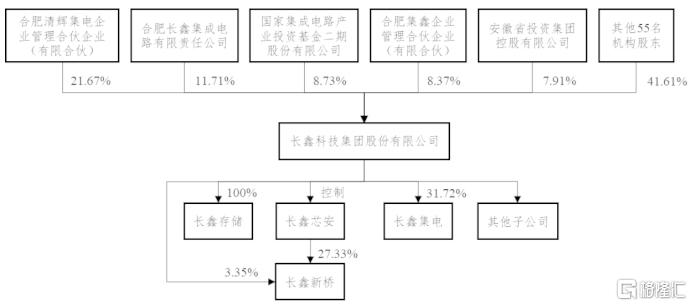

本次发行前,长鑫科技无控股股东和实际控制人。公司不存在单一持股比例超过50%的股东,股权结构较为分散。

直接持有公司5%以上股份的股东为清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,分别持有长鑫科技21.67%、11.71%、8.73%、8.37%及7.91%的股权。其中,合肥集鑫为直接员工持股平台。

除上述股东外,长鑫科技的股东列表中还聚集了一众知名机构,包括阿里云计算、兆易创新、招银云亭、北京峰益、农银投资、建信投资、美的投资、建银国际、招证投资、东方资管、小米等。

2025年6月24日,阿里云计算增资长鑫科技,投后估值约1584亿元。

本次发行前的股权架构,来源:招股书

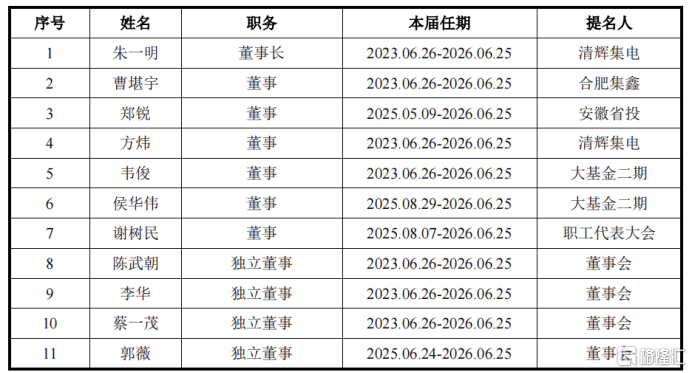

长鑫科技的董事长朱一明出生于1972年,清华大学物理系本科及硕士,美国纽约州立大学石溪分校电子工程硕士,拥有新加坡永久居留权。

朱一明同时也是兆易创新(603986.SH)的创始人。他于2005年创办兆易创新,目前任兆易创新董事长。

值得注意的是,兆易创新也是今年A+H大军中的一员。

据相关公告,兆易创新港股于12月31日至1月8日招股,每股发售价162港元,每手100股,预期将于1月13日在联交所开始买卖。截至2025年12月31日收盘,兆易创新A股的市值约1431亿元。

公司董事情况,来源:招股书

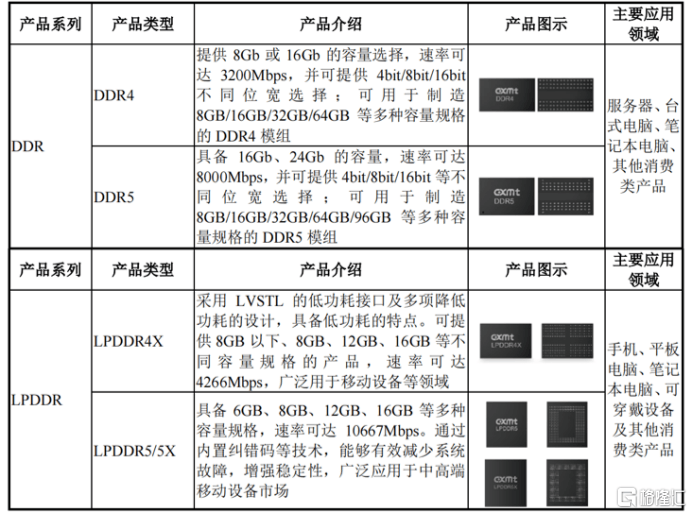

说回长鑫科技,公司自设立以来,始终专注于DRAM产品的研发、设计、生产及销售,采用IDM模式开展经营。

公司采取“跳代研发”的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X的产品覆盖和迭代。

长鑫科技在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,根据Omdia的数据,按照产能和出货量统计,公司已成为中国第一、全球第四的DRAM厂商。

公司产品覆盖DDR、LPDDR两大主流系列,并且各系列均能提供当前市场主流的第四代、第五代产品,包括DDR4、DDR5、LPDDR4X、LPDDR5/5X等,产品广泛应用于服务器、移动设备、个人电脑、智能汽车等市场领域。

公司的主要产品及服务,来源:招股书

从收入构成来看,2025年1-6月,DDR系列芯片在公司主营业务收入中的占比约27.82%,LPDDR系列的占比为69.74%。

主营业务收入构成情况,来源:招股书

02

2024年营收超241亿元

固定资产投入巨大

近几年,受下游需求的推动,长鑫科技的收入稳步增长。

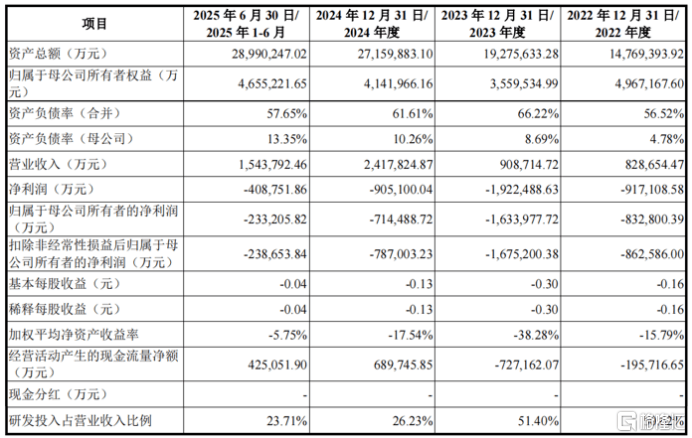

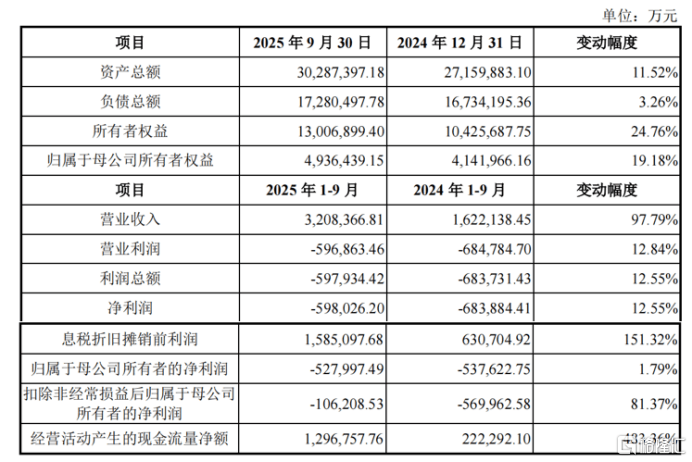

2022年、2023年、2024年及2025年1-6月(报告期),公司营业收入分别为82.87亿元、90.87亿元、241.78亿元、154.38亿元。

不过,公司尚未盈利且存在累计未弥补亏损。报告期内,公司的归母净利润分别为-83.28亿元、-163.4亿元、-71.45亿元和-23.32亿元,主营业务毛利率分别为-3.67%、-2.19%、5%和12.72%。

截至2025年6月30日,公司累计亏损为-408.57亿元。

持续亏损的主要原因在于,DRAM行业具有投资强度大、技术门槛高的特性,长鑫科技目前任然处于产能快速建设及爬坡的发展阶段,固定资产折旧金额较大,同时研发投入也较大。

IDM模式需要构建大量的固定资产,对企业的资金实力也有很高的要求。

各报告期末,长鑫科技的固定资产账面价值分别为680.16亿元、844.52亿元、1531.32亿元和1715.93亿元,占期末资产总额的比例分别为46.05%、43.81%、56.38%和59.19%,占比较高且金额持续增加。

公司各期计提固定资产折旧额分别为52.43亿元、105.55亿元、148.75亿元、113.49亿元,呈现上升趋势。

同时,公司还在进行持续产能建设,固定资产账面价值预计将进一步增加,其产生的大额折旧将在折旧期限内对公司业绩带来一定影响。

关键财务数据,来源:招股书

招股书中称,2025年,随着公司产销规模的持续增长、产品结构的持续优化,以及2025年下半年以来DRAM产品价格的快速上涨,公司预计实现营业收入较上年同期大幅增加,净利润实现转正,归属于母公司所有者的净利润亏损金额较上年同比大幅收窄。

根据公司目前前瞻性信息,预计2026年或2027年可实现盈利。其中公司能否在2026年盈利主要受到平均单价及月均出货量(月均出货晶圆片数)的综合影响。

在谨慎性预测基础下,随着前期产能逐步建设并顺利爬坡,出货量预计将稳步增长,若公司产品平均价格维持在略低于2025年9月实际均价水平,则2026年将有望实现盈利。如公司2026年平均单价及出货量情况不及预期,则可能当年无法实现盈利。

2025年1-9月财务数据,来源:招股书

报告期各期,长鑫科技主营业务中向前五大客户合计销售额占当期主营业务收入的比例分别为69.43%、74.12%、67.30%和59.99%,直接客户主要为半导体行业知名经销商。

公司的终端客户主要为服务器、移动设备、个人电脑等下游应用领域的大型厂商,包括阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等。

长鑫科技高度重视核心技术的自主研发,截至2025年6月30日,公司员工总数为15300人,其中研发人员为4653人,占比达到30.41%。

报告期内公司累计研发投入为188.67亿元,占累计营业收入的33.11%。

2022至2023年度,公司经营活动产生的现金流量净额为负,分别为-19.57亿元、-72.72亿元;2024年实现转正。截至2025年6月底,公司账上现金及现金等价物余额为372.7亿元。

未来如果公司经营情况或外部行业及市场出现波动且不能得到持续改善,公司的营运资金周转将存在一定的流动性风险,其业务发展可能会受到制约。

03

存储涨价周期来临

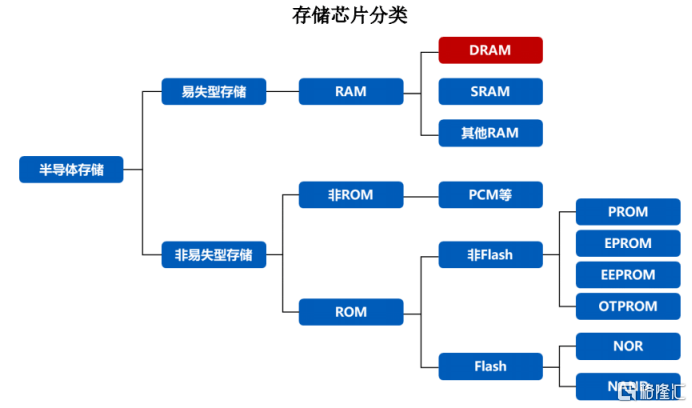

存储芯片作为集成电路的关键分支,是实现数据存取与读写功能的电子器件。

根据断电后数据是否丢失,存储芯片分为易失型存储和非易失型存储两类。易失型存储主要指随机存取存储器(RAM),需要维持通电以临时保存数据供主系统CPU读写和处理,而非易失型存储主要包括只读存储器(ROM),无需持续通电亦能长久保存数据的存储器。

存储芯片分类,来源:招股书

DRAM是主流的易失型半导体存储器,主要用于数据和程序的临时存储,DRAM通常也被称为内存芯片。

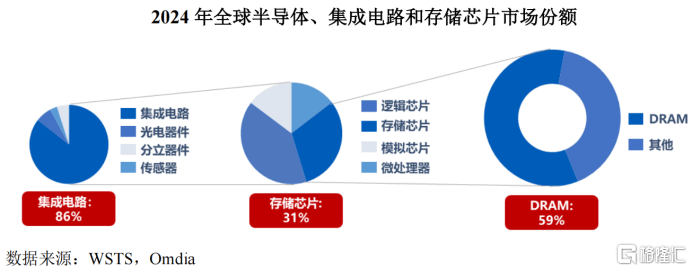

根据世界半导体贸易统计协会WSTS统计,2024年全球集成电路市场规模为5395亿美元,占半导体产业整体规模的比例约为86%。

其中,全球存储芯片市场规模为1655亿美元,占集成电路市场规模的比例约为31%。

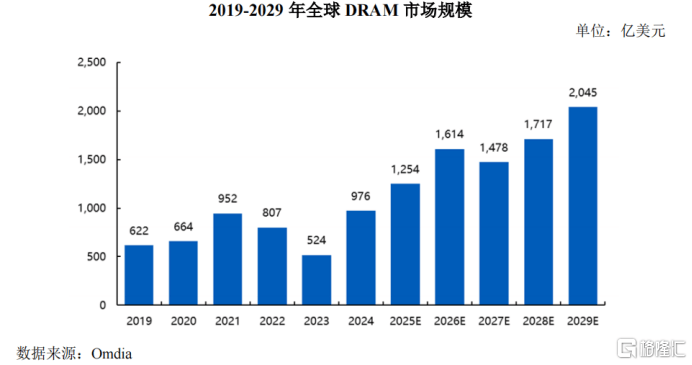

根据Omdia和WSTS数据,DRAM是当前市场规模最大的存储芯片,2024年全球DRAM市场规模为976亿美元,占存储芯片市场规模的比例约为59%。

2019-2029年全球DRAM市场规模,来源:招股书

在DRAM发展过程中,DRAM产品类型主要分为DDR(双倍速率同步动态随机存储器)、LPDDR(低功耗双倍速率同步动态随机存储器)、GDDR(图形双倍速率同步动态随机存储器)和其他新型高端存储器等。

其中,2024年DDR及LPDDR产品占市场主要份额。

2024年全球半导体、集成电路和存储芯片市场份额,来源:招股书

根据Omdia统计,2024年全球DRAM下游应用领域中,服务器、移动设备、个人电脑、智能汽车市场需求占比分别约为38%、35%、14%和3%,前述四大应用市场合计占全球DRAM下游应用需求市场的比例约90%。

值得注意的是,DRAM行业具有周期性特征。

2022年至2023年期间,受上游DRAM产品库存水平较高、下游市场需求低迷的影响,DRAM行业经历了深度下行周期,DRAM产品的销售价格大幅下滑。

直到2023年下半年市场开始逐步回暖,产品价格逐步企稳回升,该轮行业周期内,行业内企业出现普遍性亏损情况。

在周期波动的背景下,长鑫科技主要的DRAM产品销售单价波动也较大。2023年和2024年,公司主要DRAM产品销售单价的同比变动幅度分别为-43.54%和55.08%。

不久前,美光(MU)公布2026年1季度业绩和指引,均大超预期,并预期未来明年存储产品继续供不应求,存储涨价周期引发市场广泛关注。

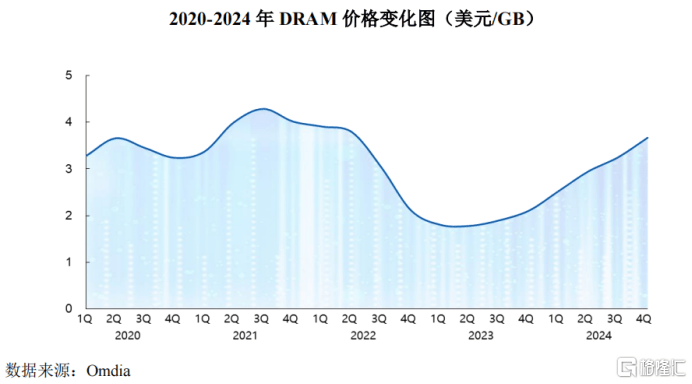

2020-2024年DRAM价格变化图,来源:招股书

从行业发展历史来看,DRAM行业自20世纪80年代发展初期的数十家企业,发展到三星电子、SK海力士及美光科技三家国际DRAM厂商长期占全球90%以上的市场份额,当前市场呈现高度集中格局。

近年来,国产DRAM厂商里长鑫科技正逐步进入主要厂商阵营。基于Omdia数据测算,按2025年第二季度DRAM销售额统计,长鑫科技的全球市场份额已增至3.97%。

除前述厂商外,其他占有一定市场份额的厂商主要集中在中国台湾,包括南亚科技、华邦电子、力积电等。