原创 晨光电机IPO:产能利用率与同行差异大 业绩可持续性遭两次问询

《电鳗财经》电鳗号/文

2025年12月26日,舟山晨光电机股份有限公司(以下简称晨光电机)北交所IPO完成了对第二轮问询的回复,并将在2026年1月5日召开的审议会议上进行审议。招股书显示,晨光电机专业从事微特电机的研发、生产和销售,产品主要应用于以吸尘器为主的清洁电器领域。

《电鳗财经》注意到,报告期内,晨光电机的产能利用率不高,并在2025年1-6月份出现了大幅下降。该公司在回复交易所问询时对产能利用率的表述与其披露的财务数据似乎相悖。此外,报告期内,晨光电机的应收账款出现激增,且主要客户变化较大,其业绩增长的真实性及未来的可持续性遭两次问询。

产能利用率不高且与同行差异大 新募产能如何消化?

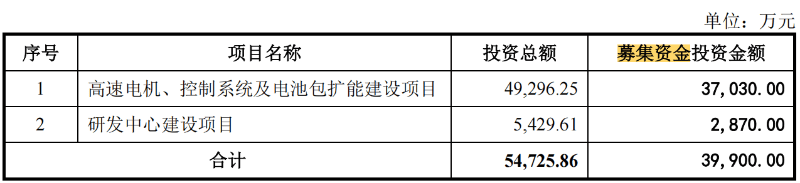

此次IPO,晨光电机计划募集资金3.99亿元,其中3.7亿元用于高速电机、控制系统及电池包扩能建设项目,0.29亿元用于研发中心建设项目。

由此可见,晨光电机募资的“高速电机、控制系统及电池包扩能建设项目”占当期总募集资金的93%,该项目位于浙江省舟山市岱山经济开发区徐福大道与德馨路交叉口。项目为新建厂区,厂区占地约51.19亩。项目将建设厂房、仓库以及其他配套设施,购置先进生产设备,引进专业人才,加强人员技能培训,扩大公司微特电机产品生产能力,提高自动化水平,提高公司盈利能力,满足市场需求。项目建成达产后,可实现年产1,200万套永磁无刷电机及系统、720万套 PMDC永磁有刷电机、1,800万套 AC串激电机和96万套电池包的生产能力。

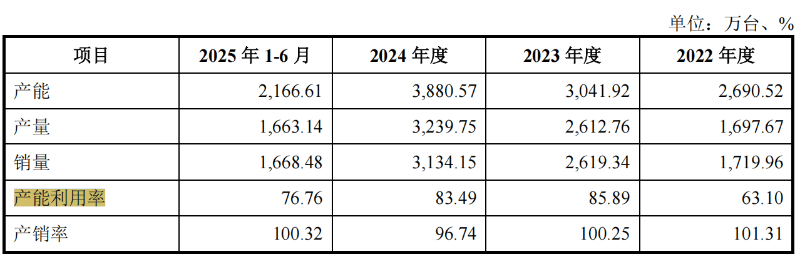

据晨光电机披露,2024年度,公司微特电机产量为3,239.75万台、产能利用率为83.49%,现有产能已难以满足市场与客户迅速增长的需求,产能瓶颈已成为阻碍公司业务规模增长和制约公司盈利能力提升的重要因素。该项目建成后将实现年产1,200万套永磁无刷电机及系统、720万套 PMDC永磁有刷电机、1,800万套AC串激电机和96万套电池包的生产能力,将大幅提高公司微特电机的生产能力,从而满足微特电机行业快速增长的需求。

事实上,晨光电机的产能利用率并没有那么“坚挺”。从2022年至2024年以及2025年1-6月份(以下简称报告期),该公司的产能利用率分别为63.10%、85.89%、83.49%和76.76%。

此外,晨光电机的存货中库存商品占比较高,位列第二高,报告期内,库存商品占存货的比例分别为20.99%、11.8%、23.59%和21.66%。

对于晨光电机此次IPO募资的合理性,交易所在两轮问询都提出问询。晨光电机在回复第一轮问询中披露,公司产能利用率总体处于同行业可比公司的合理区间内,与同行业可比公司均值接近,不存在重大差异。不同公司产能利用率及波动趋势存在一定差异,主要系特定期间产能增长与订单错配导致产能利用率阶段性波动。

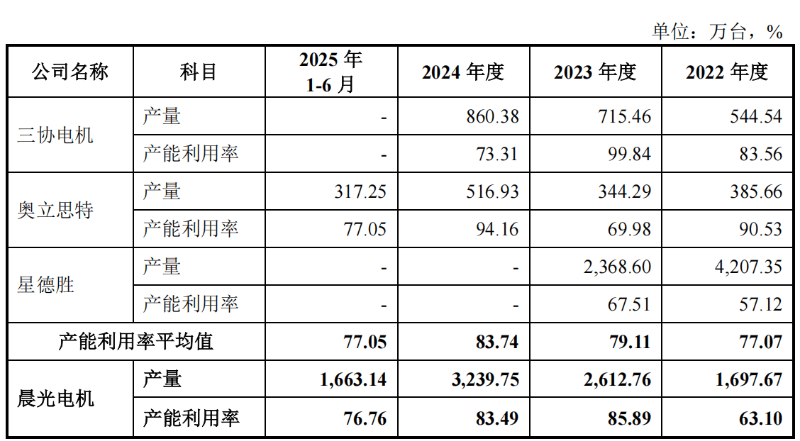

晨光电机还披露,经公开信息查询,2024年三协电机产量增长,但因购置新设备使产能增长较快,产能利用率有所下降;奥立思特2023年因当年新增产能,产能利用率有所下降,相关情况与公司情形类似。综上所述,自2023年以来公司产能利用率阶段性下滑并非产量下滑所致。公司产能利用率波动符合产能扩张期产能提前布局、产量爬坡上升的客观规律,且与同处产能扩张期的同行业可比公司产能利用率变动情况一致。

然而,上述数据透露出来的情况似乎与晨光电机的描述相悖。首先,在晨光电机选择的三家可比公司中有两家没有2025年1-6月份的数据,有一家没有2024年和2025年1-6月份的数据;其次,晨光电机称“公司产能利用率总体处于同行业可比公司的合理区间内”,然而当可比公司的产能利用率均值从2022年的77.07%增长到2023年的79.11%时,晨光电机的产能利用率从63.1%增长至85.89%,也就是说,当可比公司均值增长两百分点时,晨光电机增长超过20个百分点。二者的增长差距不像是在合理区间内。

应收账款激增 主要客户变化大 业绩增长能否持续?

报告期内,晨光电机实现营业收入分别为4.95亿元、7.12亿元、8.26亿元和4.37亿元,同期归属于母公司所有者的净利润分别为5827.3亿元、9933.1亿元、7862.6亿元和4323.5亿元,同期经营活动产生的现金流量净额分别为7968.4亿元、1.57亿元、6612.3亿元和2371.5亿元。

晨光电机在招股书中表示,随着公司业务规模的不断扩大,公司应收账款呈上升趋势。报告期各期末,该公司应收账款账面价值分别为15,251.78万元、18,858.75万元、30,058.47万元和29,136.77万元,占当期末流动资产的比例分别为41.88%、38.80%、48.78%和47.94%。

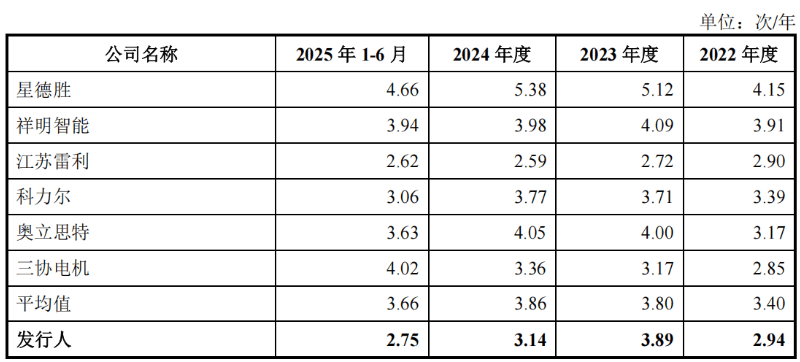

由此可见,报告期内,晨光电机的应收账款出现了大幅增加,截至2025年6月30日,该公司的应收账款余额几乎占到流动资产一半。而且,该公司的应收账款周转率大多情况下落后于同行可比公司均值。

报告期内,晨光电机的应收账款周转率分别为2.94次/年、3.89次/年、3.14次/年和2.75次/年,同期可比公司均值分别为3.4次/年、3.8次/年、3.86次/年和3.66次/年。

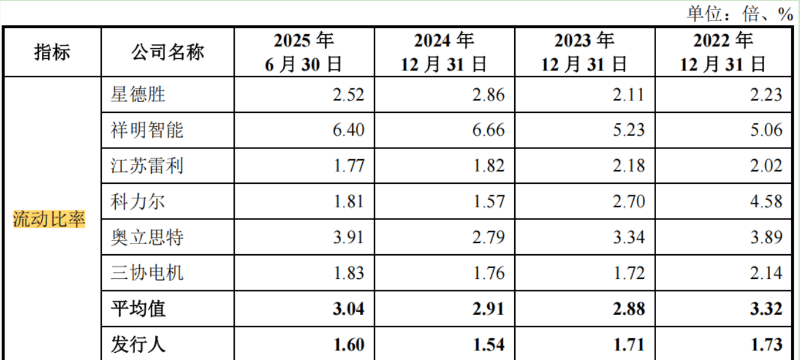

另外,值得注意的是,晨光电机的流动性比率也远落后于同行可比公司。报告期内,该公司的流动比率分别为1.73次/年、1.71次/年、1.54次/年和1.60次/年,同期可比公司的流动比率均值分别为3.32次/年、2.88次/年、2.91次/年和3.04次/年。

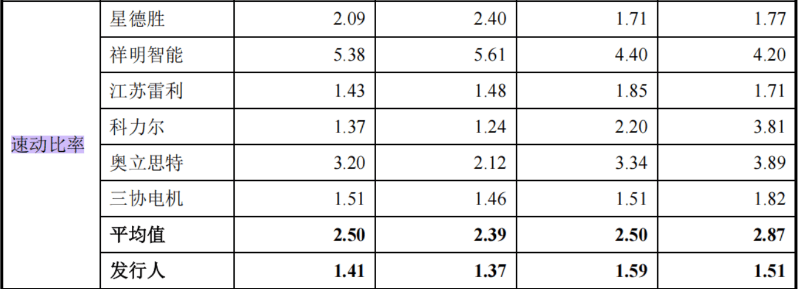

报告期内,晨光电机的速动比率分别为1.51次/年、1.59次/年、1.37次/年和1.41次/年,同期可比公司的速动比率均值分别为2.87次/年、2.5次/年、2.39次/年和2.5次/年。

由此可见,晨光电机的流动比率和速动比率都低于同行可比公司均值。

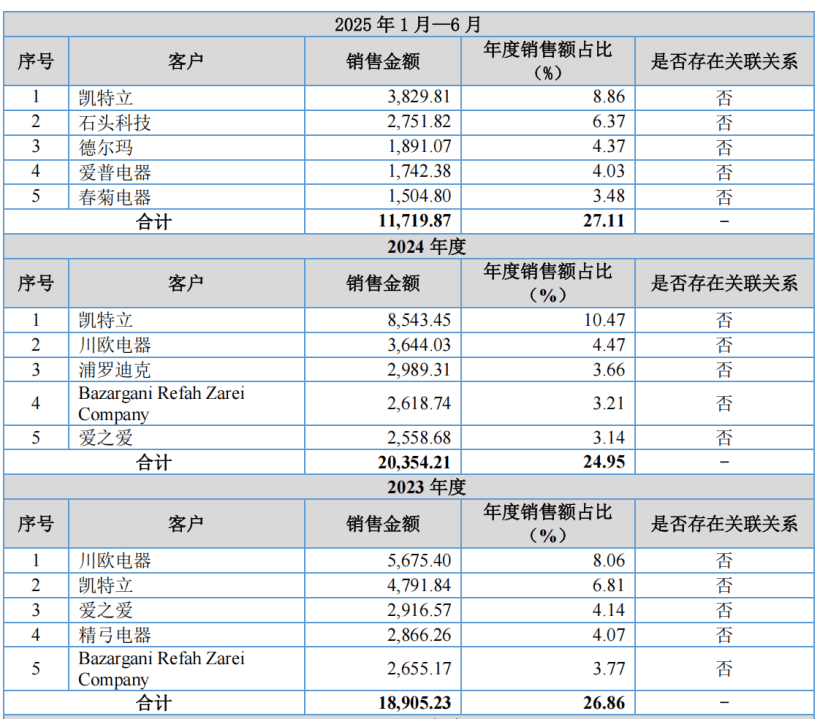

事实上,晨光电机未来业绩增长的可持续性令人担忧。报告期内,该公司的前五大客户变化较大。在2025年1-6月份,该公司的前五大客户按大小顺序分别为凯特立、石头科技、德尔玛、爱普电器和春菊电器;而在2024年,前述的五大客户中仅凯特立出现在前五大之列;在2023年的五大客户中,与2025年1-6月份相比,也仅有凯特立位列第二。

报告期内,晨光电机的前五大客户变化较大,会不会影响该公司未来业绩增长的可持续性?事实上,在两轮问询中,交易所对晨光电机的业绩增长可持续性均提出问询。