四川又一半导体龙头要IPO了!拟募资11亿,比亚迪中微持股

芯东西(公众号:aichip001)

作者 | 程茜

编辑 | Panken

芯东西1月5日报道,2025年12月30日,成都半导体设备供应商超纯股份创业板IPO申请获深交所受理。

超纯股份成立于2005年8月,是一家专注于特殊涂层工艺及其关联技术和材料的国家级专精特新重点“小巨人”企业,主要面向芯片制造、精密光学等领域,提供经材料改性、精密表面加工、精密清洗和特殊涂层工艺后的精密零部件产品及服务。

该公司已具备刻蚀、光刻、量检测、退火、薄膜沉积、硅片外延等多种类半导体设备零部件的配套能力,是国内极少数5nm及以下制程半导体刻蚀设备核心零部件的供应商。

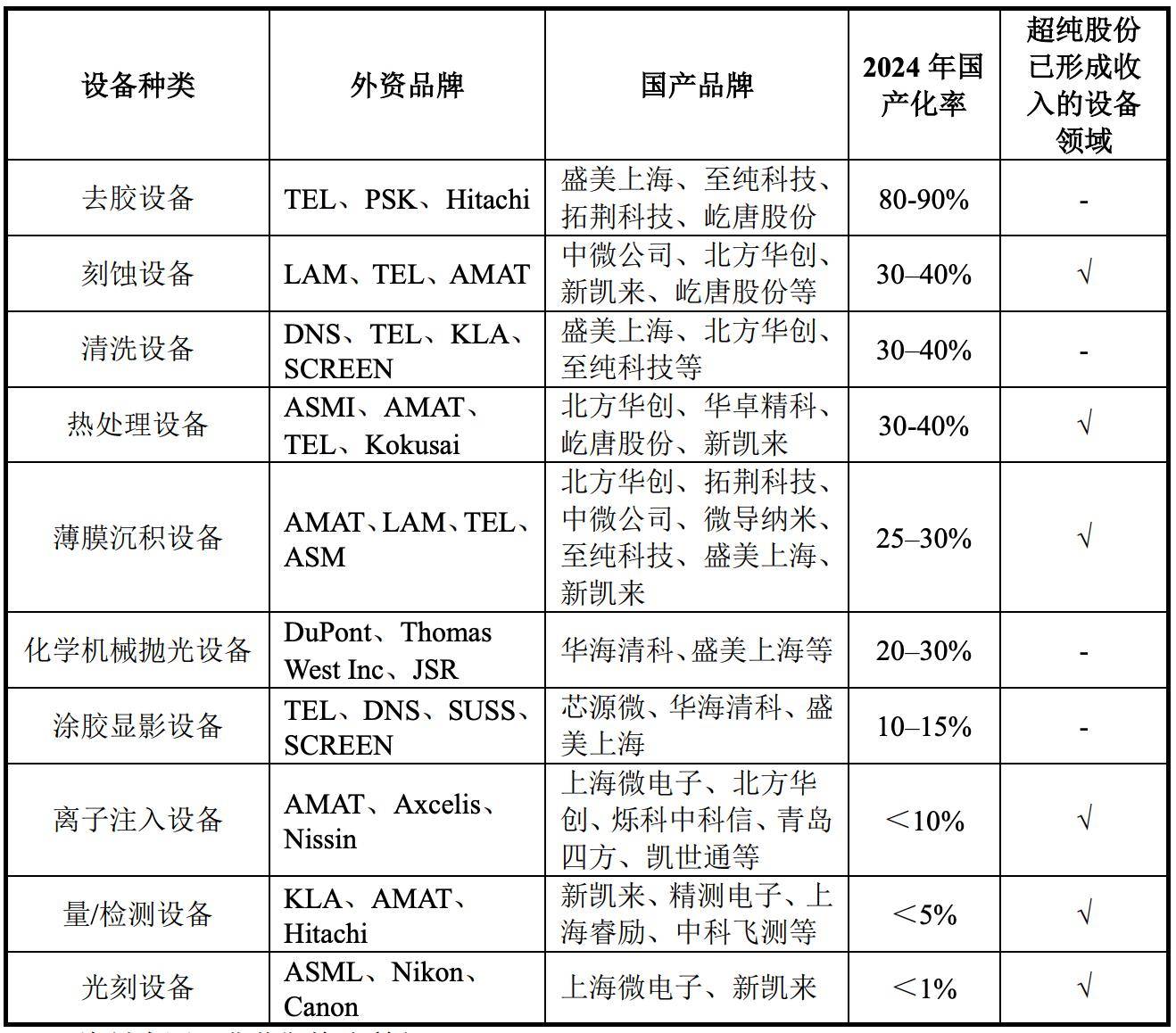

根据弗若斯特沙利文数据,2024年半导体设备特殊涂层零部件本土企业中,超纯股份在中国大陆市场以5.7%的市场份额排名第一。

中国大陆有全球最大的半导体消费市场和半导体设备销售市场,但半导体设备国产率较低,根据弗若斯特沙利文数据,超纯股份已经在刻蚀设备、热处理设备、薄膜沉积设备、离子注入设备、量/检测设备、光刻设备中实现收入。

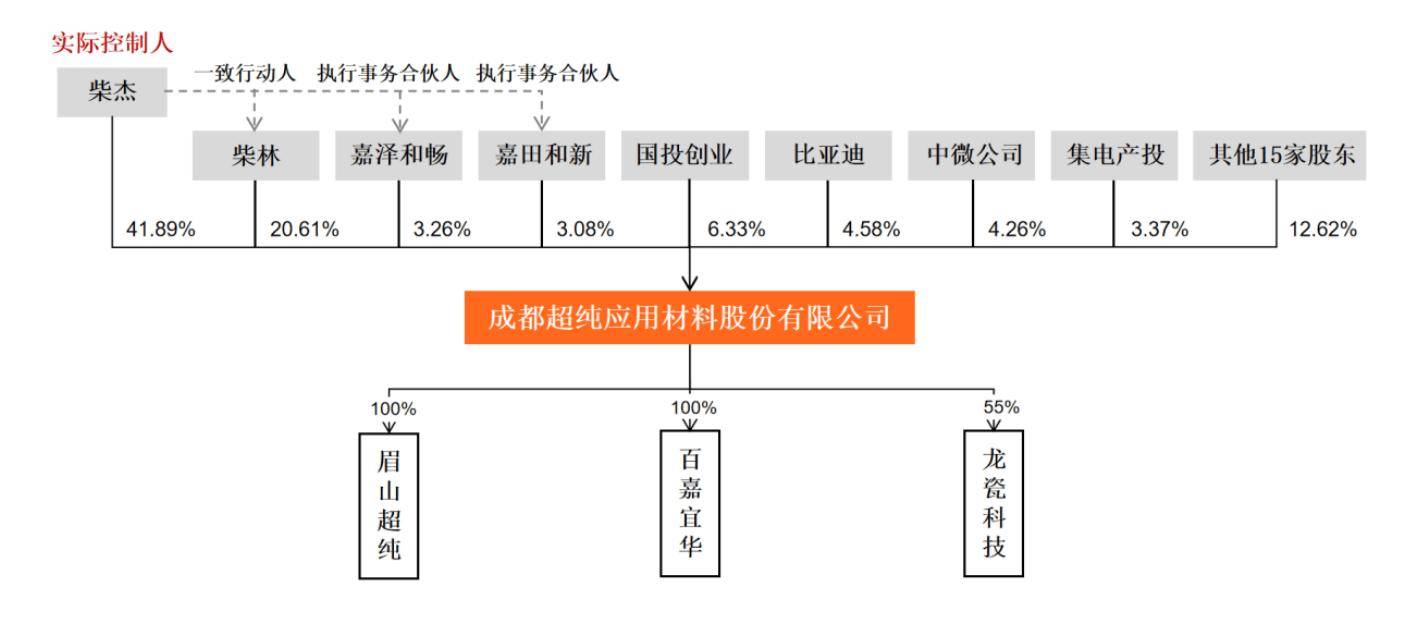

超纯股份的控股股东、实际控制人为董事长、总经理柴杰,柴杰之兄超纯股份董事、总工程师柴林是其一致行动人,柴杰及其一致行动人合计控制超纯股份68.84%的表决权。此外,国投创业持股6.33%,比亚迪持股4.58%,中微公司持股4.26%。

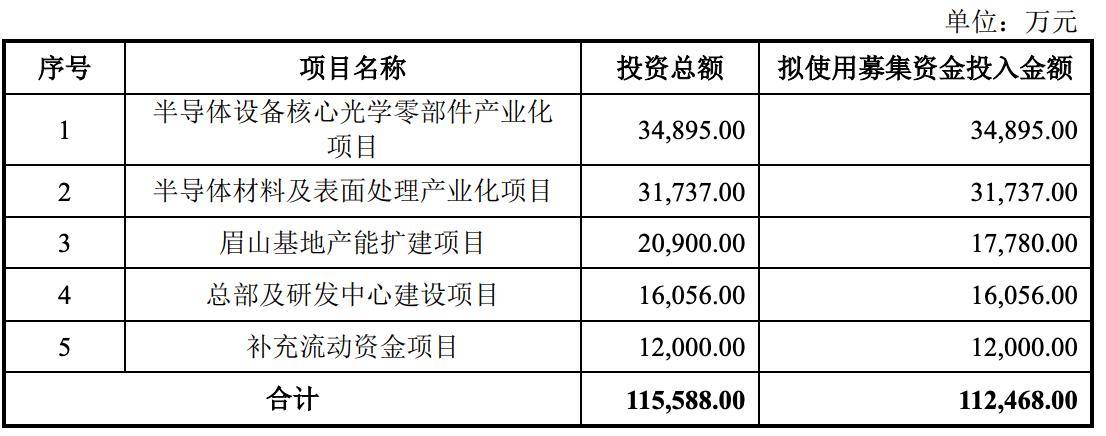

超纯股份拟募资金额为11.25亿元,将用于半导体设备核心光学零部件产业化项目、半导体材料及表面处理产业化项目、眉山基地产能扩建项目、总部及研发中心建设项目、补充流动资金项目。

一、三年半营收7.68亿元,年复合增长率超37%

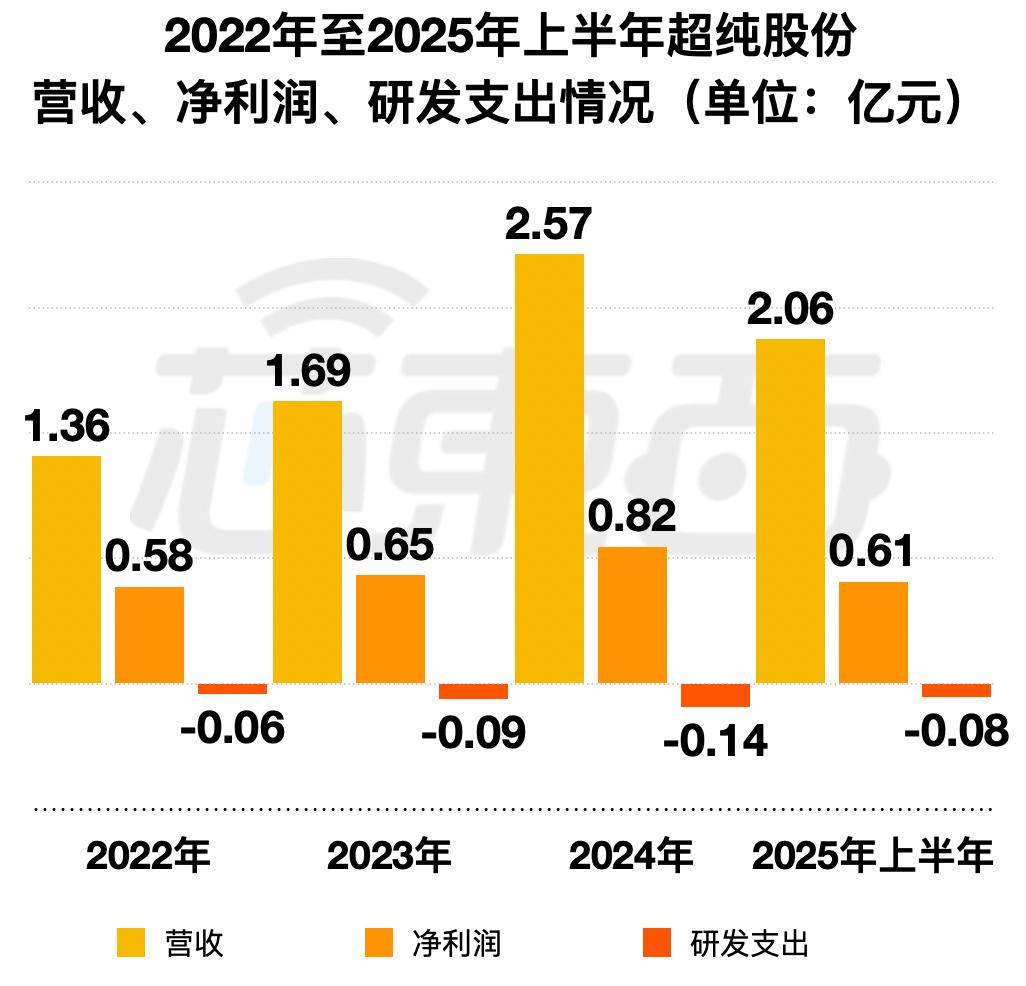

2022年、2023年、2024年、2025年上半年,超纯股份的营收分别为1.36亿元、1.69亿元、2.57亿元、2.06亿元,2022年至2024年年均复合增长率为37.23%,净利润为0.58亿元、0.65亿元、0.82亿元、0.61亿元。

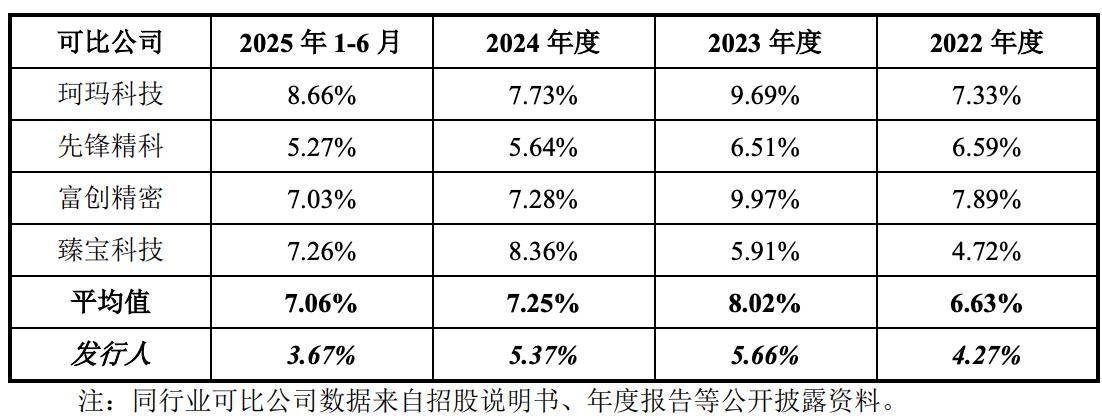

该公司三年半的研发投入分别为0.06亿元、0.09亿元、0.14亿元、0.08亿元,占同期营业收入的比例为4.27%、5.66%、5.37%、3.67%。

▲2022年至2025年上半年超纯股份营收、净利润、研发支出情况(芯东西制图)

超纯股份的研发费用率低于可比上市公司水平,招股书显示,主要系超纯股份当前业务发展阶段不同,业务规模小于可比公司,研发人员数量与同行业可比公司相比较少,其次该公司从事的研发活动特性导致材料投入相对较低。

超纯股份的综合毛利分别为0.84亿元、1.07亿元、1.49亿元、1.24亿元,毛利率分别为61.45%、63.13%、58.00%、60.19%,招股书显示,2024年毛利率有所下降主要系精密光学器件的销售占比和毛利率下降。

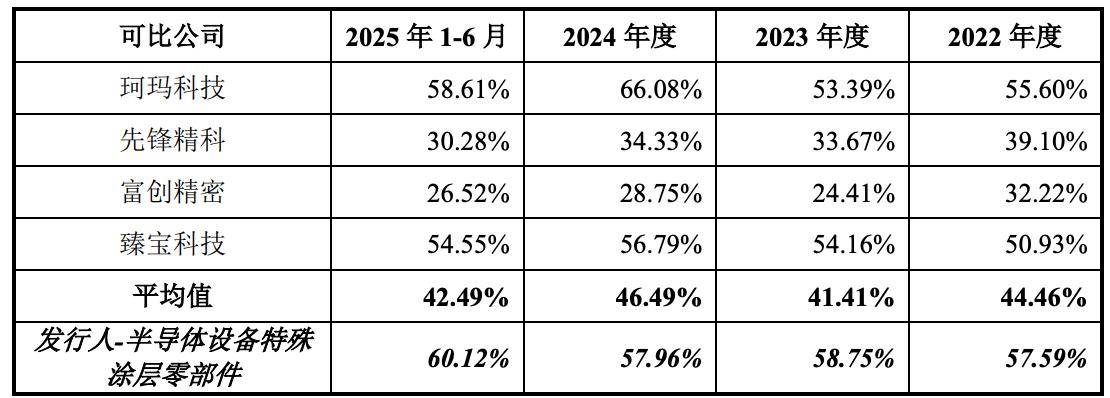

超纯股份半导体设备特殊涂层零部件业务的毛利率与同行业可比上市公司毛利率水平不存在重大差异:

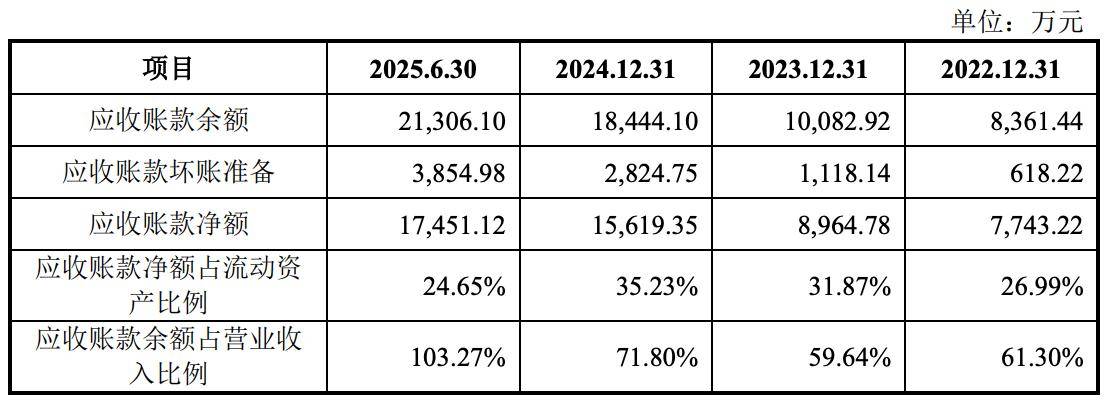

2022年至2025年上半年,该公司应收账款的账面价值分别为0.77亿元、0.90亿元、1.56亿元、1.75亿元,占总资产的比例分别为22.22%、22.50%、20.52%、19.36%。

二、半导体设备特殊涂层零部件营收占九成,刻蚀设备占比最高

超纯股份的产品主要包括半导体设备特殊涂层零部件、精密光学器件和特种材料,其中半导体设备特殊涂层零部件收入占报告期各期营业收入九成以上。

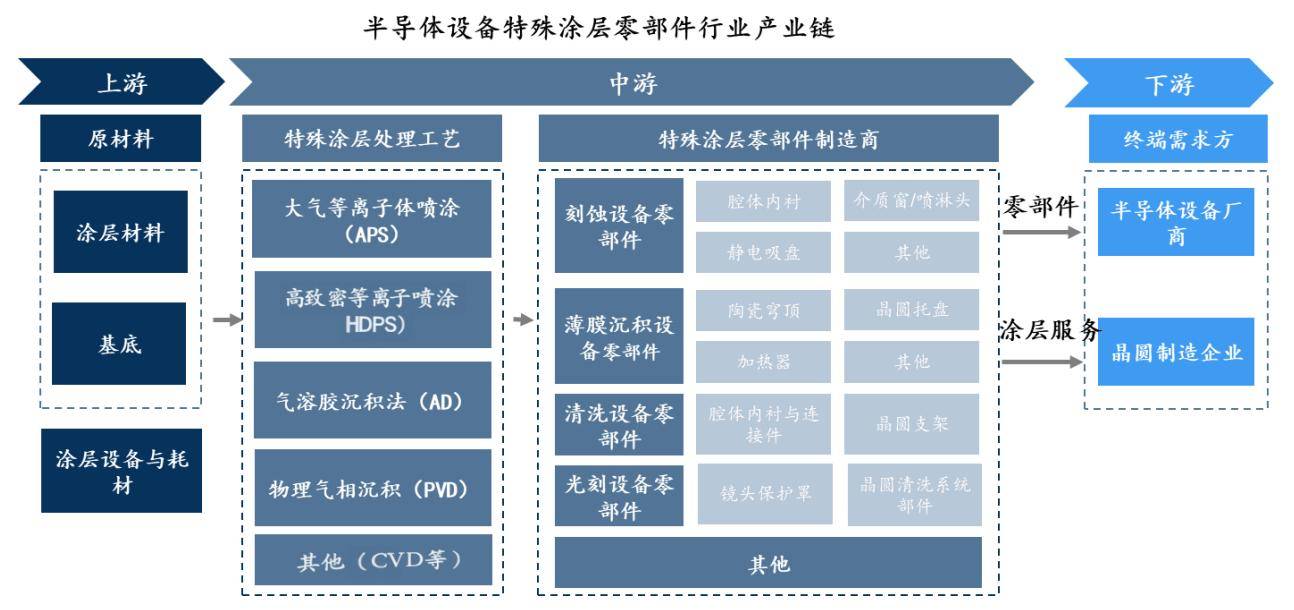

半导体设备特殊涂层零部件贯穿集成电路制造产业链,该公司共有数十款半导体设备特殊涂层零部件产品,覆盖晶圆制造、封装以及硅片制造领域的设备。

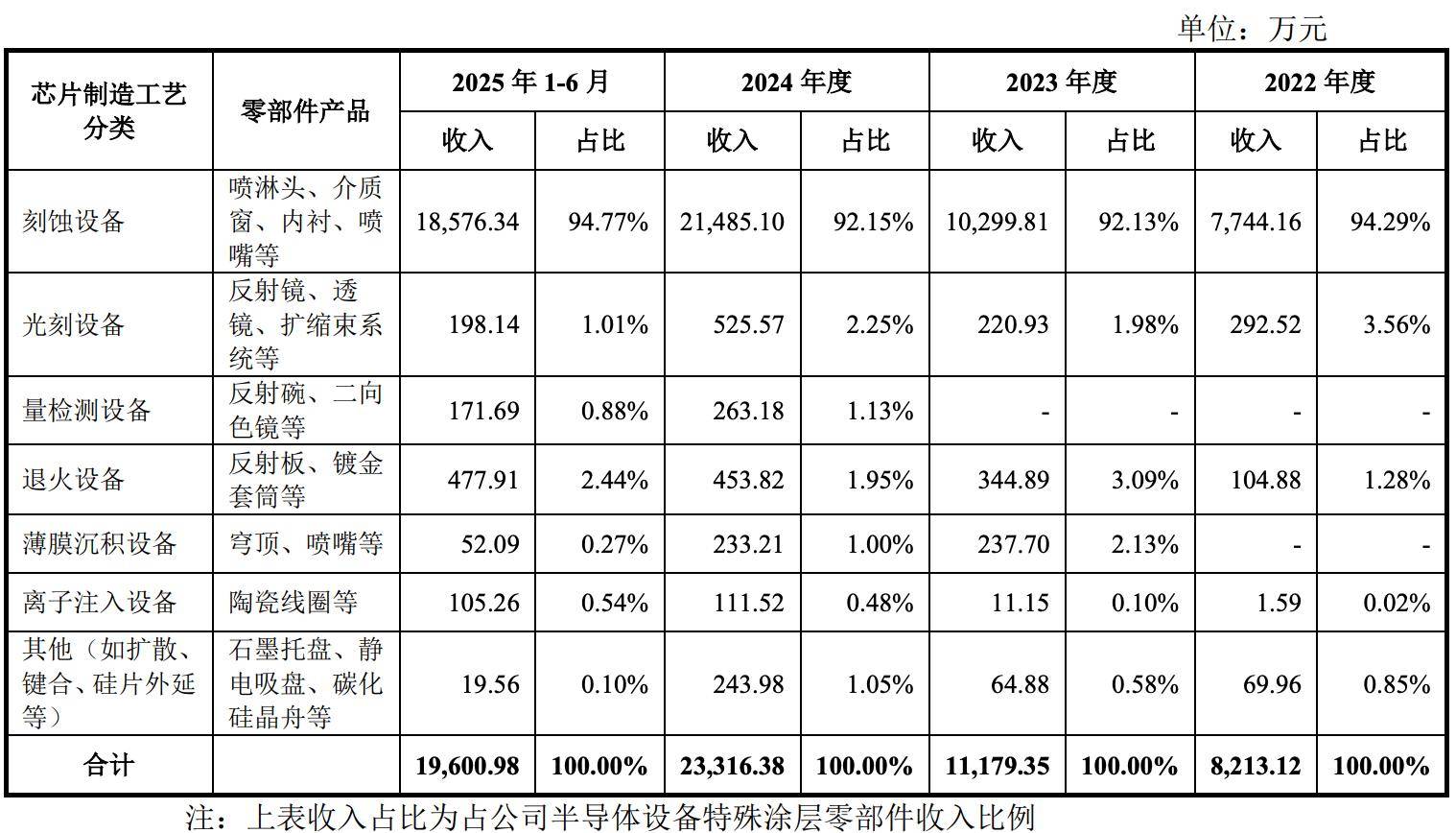

该公司按照半导体制造工艺环节及设备类型区分的收入情况中,刻蚀设备占比最高,三年半营收占比均超过90%。

其为客户提供的刻蚀设备零部件产品均为晶圆工作区(反应腔)内与等离子体接触的核心零部件,与晶圆距离非常接近,部分产品几乎与晶圆直接接触,系应用于晶圆反应工作区内对工艺过程敏感的关键零部件,其正常使用构成腐蚀隔离、温场可控、反应气体均匀分布、低真空释气环境等晶圆制造工艺的必备条件。

▲刻蚀设备反应腔示意图(左图)及装配示意图(右图)

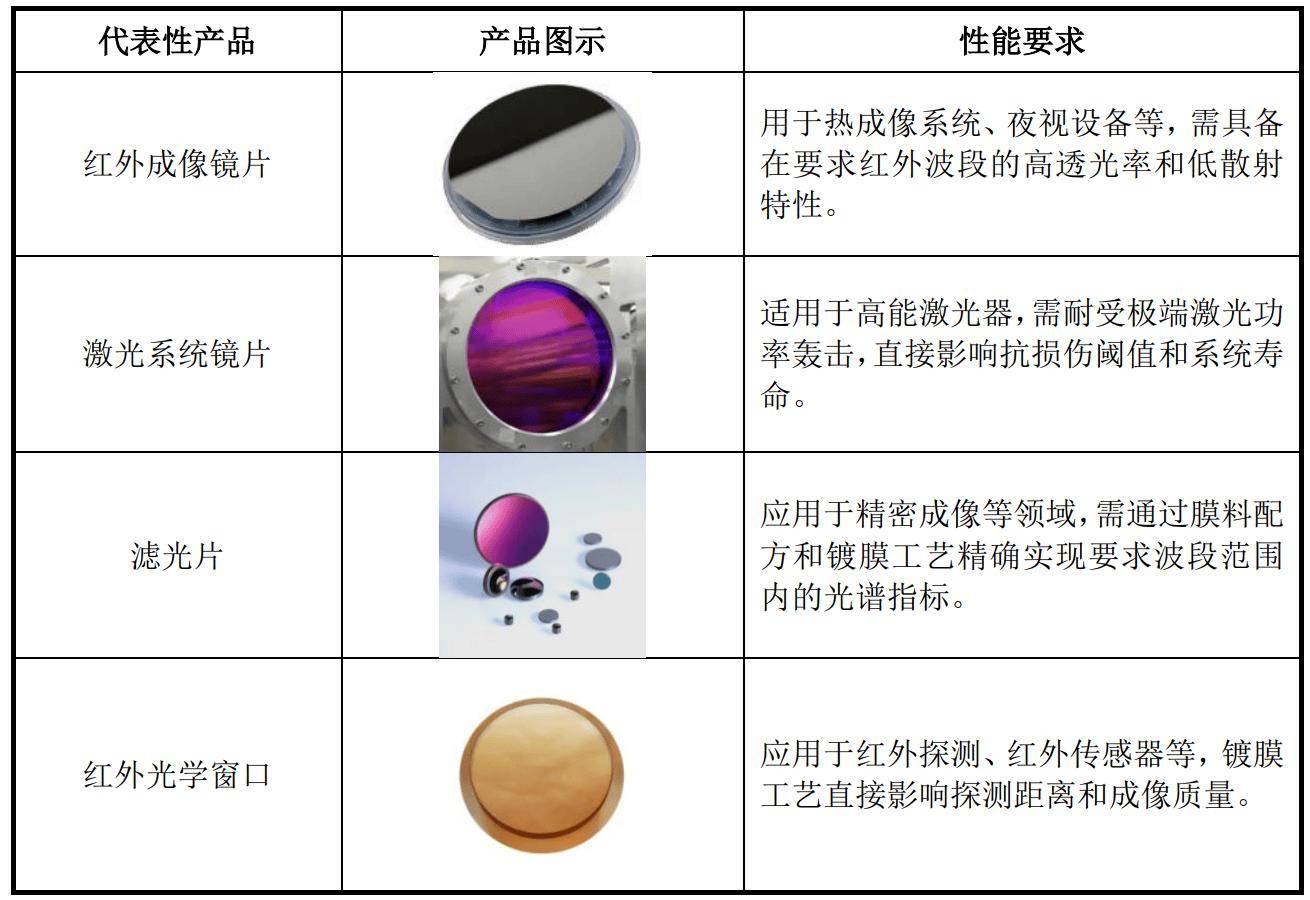

精密光学器件主要为经过精密成型加工、表面研磨和镀膜工艺处理后,在材料纯度、表面加工精度、透光率或反射率、环境耐受性等方面达到极高标准的镜片。

超纯股份销售的特种材料包括括镀膜材料、溅射靶材、阴极材料、陶瓷材料等。

未来,该公司将进一步在键合、外延、离子注入、氧化扩散、清洗、先进封装等领域陆续进行产品验证、市场开拓,并持续拓展国防军工、航空航天、核工业等前沿战略领域

超纯股份的研发人员有37名,占总员工比例为11.82%。

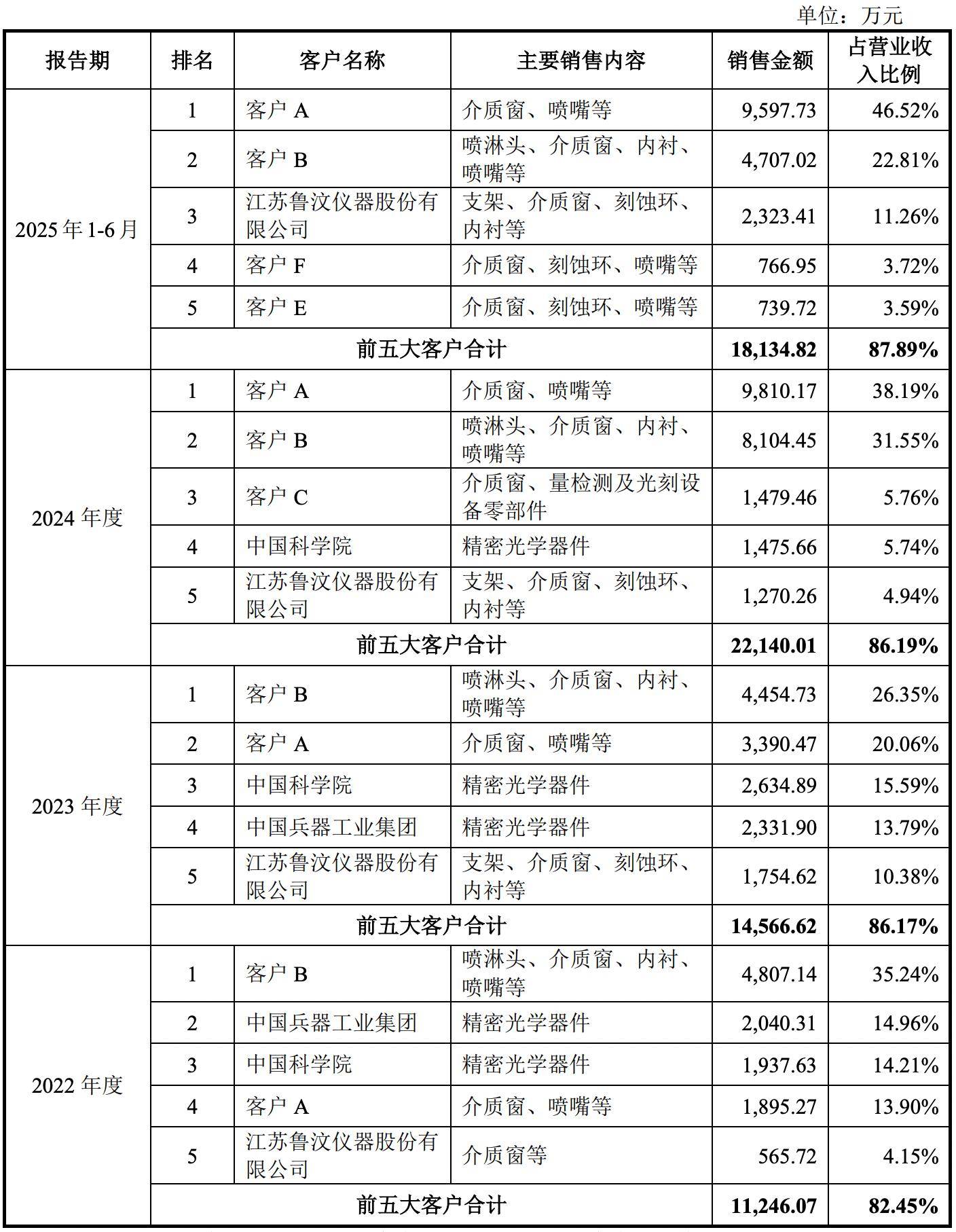

三、中国科学院、中国兵器工业集团是前五大客户之一

超纯股份向前五大客户的销售收入合计分别为1.12亿元、1.46亿元、2.21亿元、1.81亿元,占同期营业收入的比例分别为82.45%、86.17%、86.19%、87.89%。

其客户较为集中,招股书显示,这主要因为半导体产业技术门槛高、研发周期长、投资额较大,行业特性导致下游单个设备企业与晶圆制造企业规模较大且集中度较高的特点;且客户A、客户B作为行业龙头企业,市场份额较高。

报告期内,中国科学院、中国兵器工业集团均曾位列其前五大客户之一。

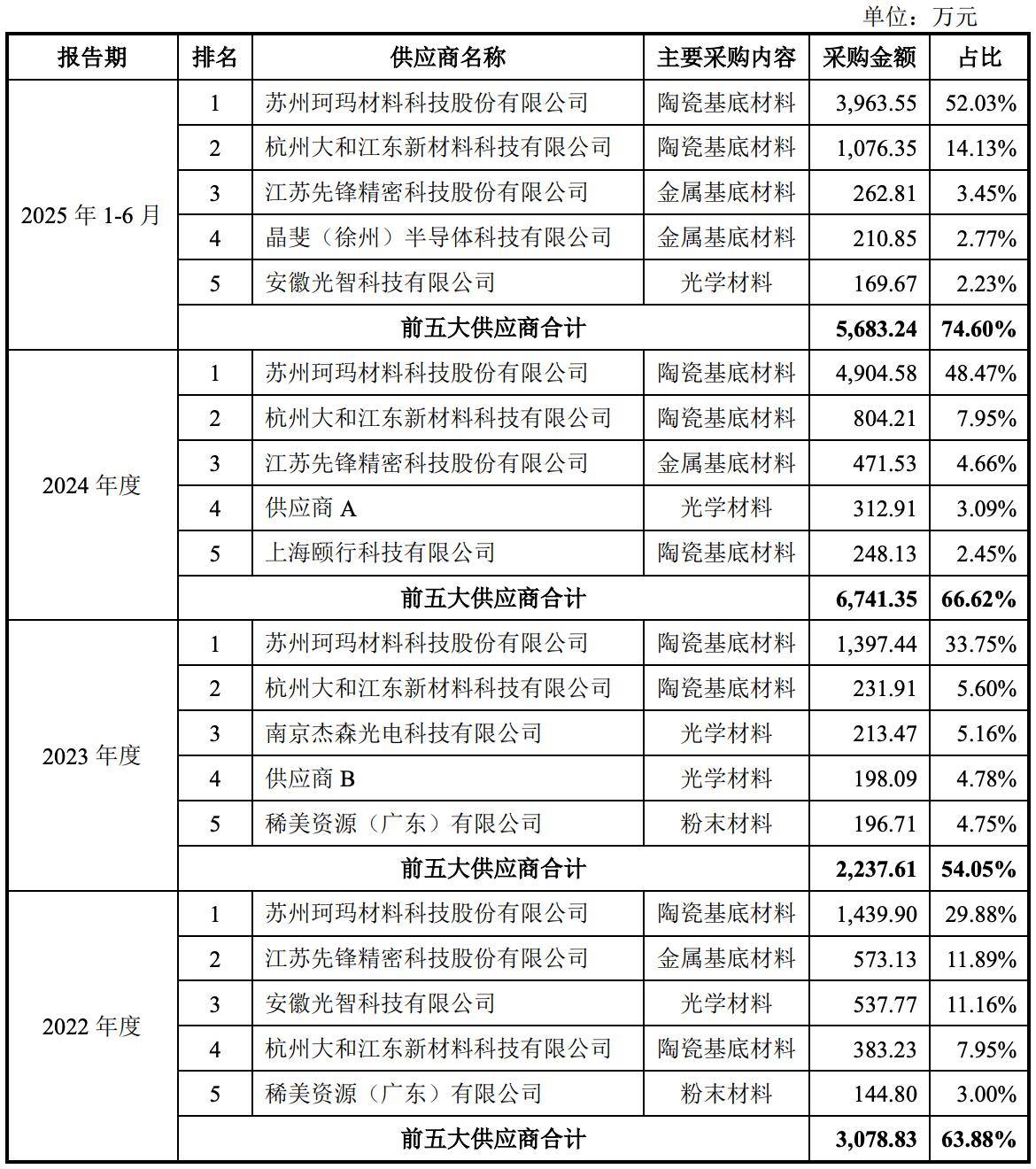

超纯股份采购的原材料主要包括陶瓷基地材料、金属基地材料、光学材料等,主要供应商包括苏州珂玛材料科技股份有限公司、杭州大和江东新材料科技有限公司、江苏先锋精密科技股份有限公司等。

该公司向前五大供应商的采购占比分别为63.88%、54.05%、66.62%、74.60%。其中,超纯股份向珂玛科技采购占比分别为29.88%、33.75%、48.47%、52.03%,2025年上半年采购比例超过50%,存在单一供应商依赖与主要原材料的供应来源较为集中的风险。

四、兄弟合计控制68.84%的表决权,比亚迪、中微公司持股

超纯股份董事长、总经理柴杰出生于1973年4月,2005年8月至今历任超纯股份总经理、执行董事、总经理等。

超纯股份的控股股东、实际控制人为柴杰,他持有41.89%股份,通过嘉泽和畅间接控制超纯股份3.26%股份的表决权,通过嘉田和新间接控制超纯股份3.08%股权表决权,合计控制该公司48.23%的表决权。

柴杰之兄柴林是超纯股份董事、总工程师,直接持有超纯股份20.61%股份,为柴杰的一致行动人。实际控制人及一致行动人合计控制该公司68.84%的表决权,能够通过所控制的表决权影响公司的重大经营决策。

柴林出生于1971年1月,在加入超纯股份前曾担任电子科技大学电子实验中心助理工程师、成都精密光学工程研究中心工程师等。

在超纯股份的股权架构中,国投创业持股6.33%、比亚迪持股4.58%、中微公司持股4.26%。

该公司共有8名董事,其中3名为独立董事。超纯股份现任董事、高级管理人员及其他核心人员最近一年从公司及其关联企业获得收入情况如下:

结语:半导体涂层零部件国产化提速

半导体设备已成为我国战略性新兴产业的重要支柱,其性能和精度直接决定了芯片的良率、性能以及生产效率,是整个半导体产业链的关键环节。

在半导体设备特殊涂层零部件行业,全球市场长期由欧美日企业主 导,KoMiCo、TOTO、TOCALO等全球企业通过数十年的技术积累和专利布局,在特殊涂层零部件领域形成了高度集中的市场格局。

当前市场正处于关键转型期,国内半导体设备零部件企业正加速实现技术突破和市场渗透,在特殊涂层零部件细分领域逐步打开进口替代空间,通过定制化、本土化服务,在高致密、低孔隙率、低微量元素污染的特殊涂层等特色工艺环节形成独特竞争。