星星充电:负债率大幅攀升至77.6% 加速IPO筹钱

网新社研究所:最近,充电桩圈子里的大新闻来了。2026年1月4日,全球最大的智能充电设备供应商——万帮数字能源(也就是咱们熟悉的“星星充电”母公司),正式向港交所递交了上市申请。这意味着,这个充电桩巨头要正式登陆资本市场了。

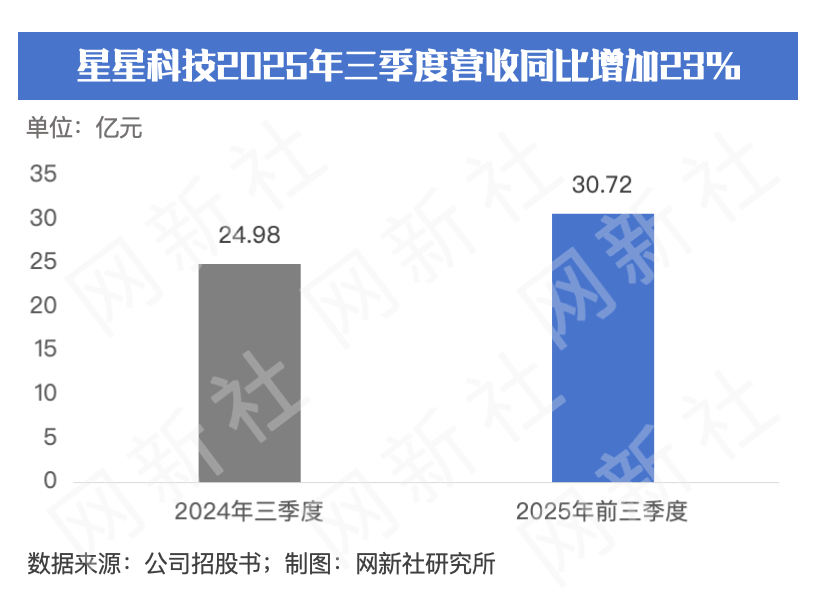

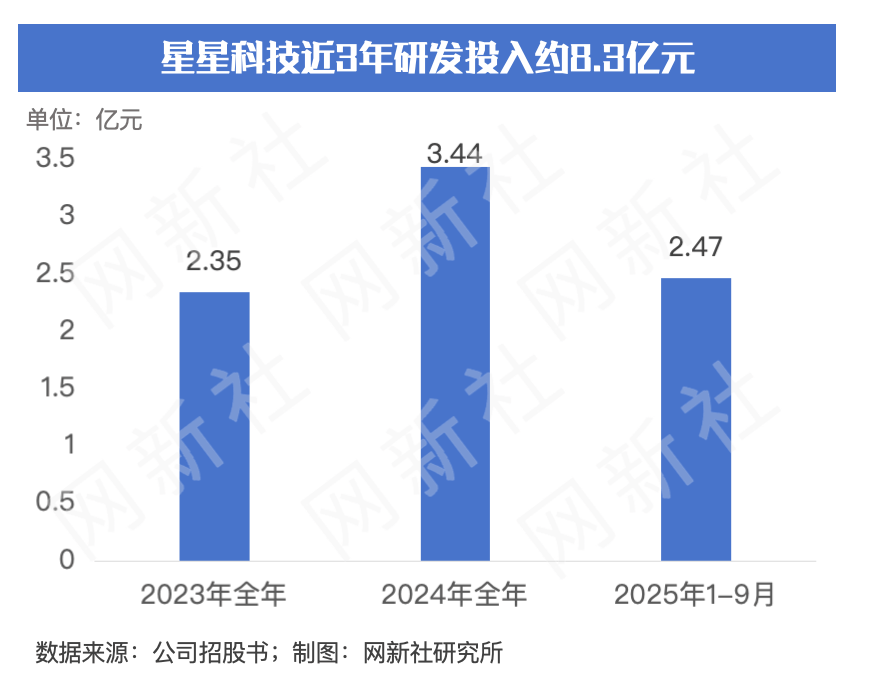

先说亮点,星星充电的“江湖地位”是最大看点。根据招股书,它在2024年智能充电设备销量就超过了47万台,市场覆盖全球约70个国家和地区,这个“全球最大”的名头确实很响。业绩增长也挺猛,2025年前三季度营收超过30亿,同比增长了23%,其中海外市场,尤其是欧洲,收入大涨了53.5%,全球化故事讲得不错。公司对研发也舍得投入,两年多时间花了超8.3亿,技术底子看起来比较扎实。

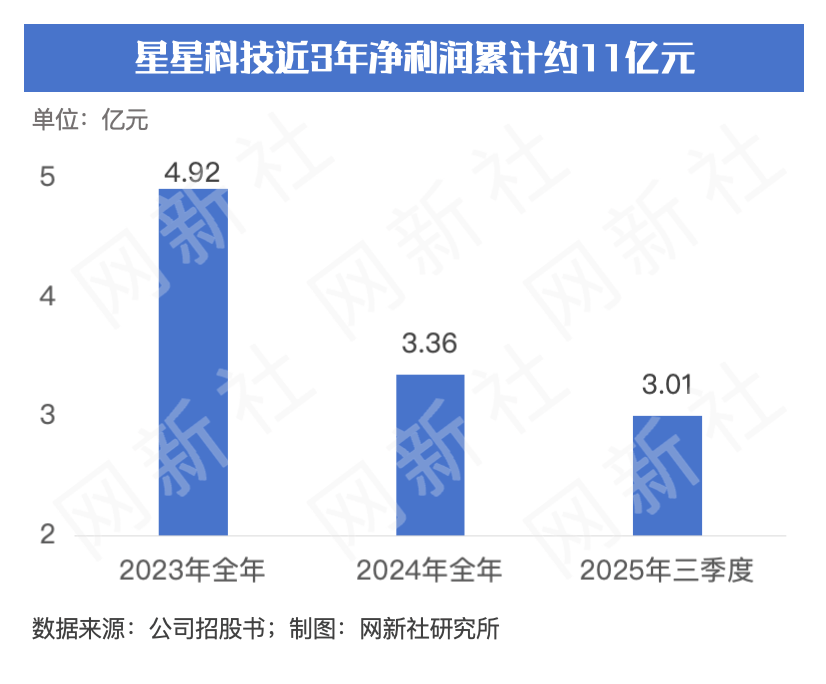

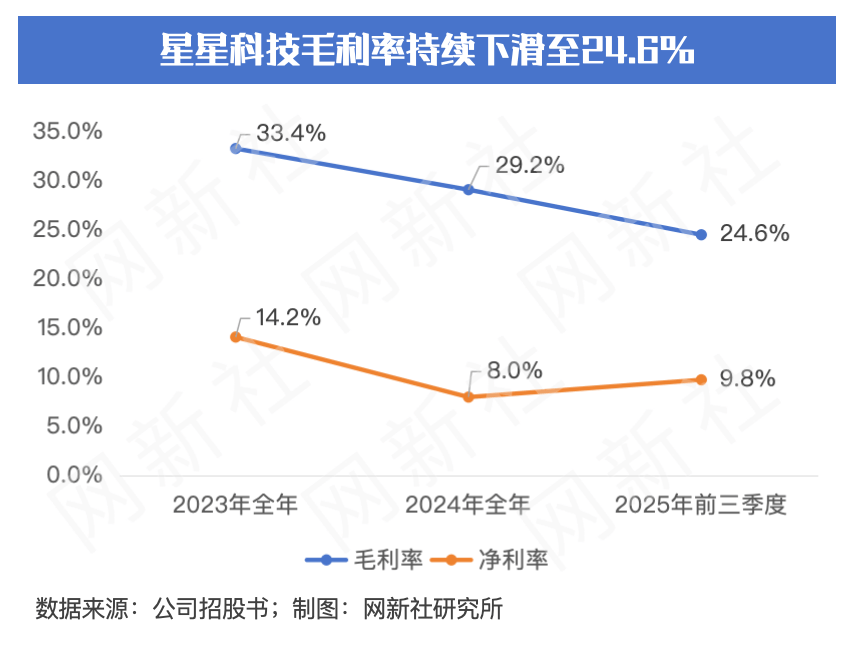

不过,咱也不能光看热闹。仔细翻翻数据,一些问题也浮出水面。最明显的就是盈利能力承压。公司的毛利率从2023年的33.4%,一路下滑到2025年前三季度的24.6%,这直接反映出行业竞争加剧的趋势,“价格战”恐怕在所难免。净利率也起伏较大,虽然2025年前三季度有所回升至9.8%,但这其中包含了近2亿元的资产转让收益,扣掉这笔“外快”,主营业务的赚钱能力其实面临考验。

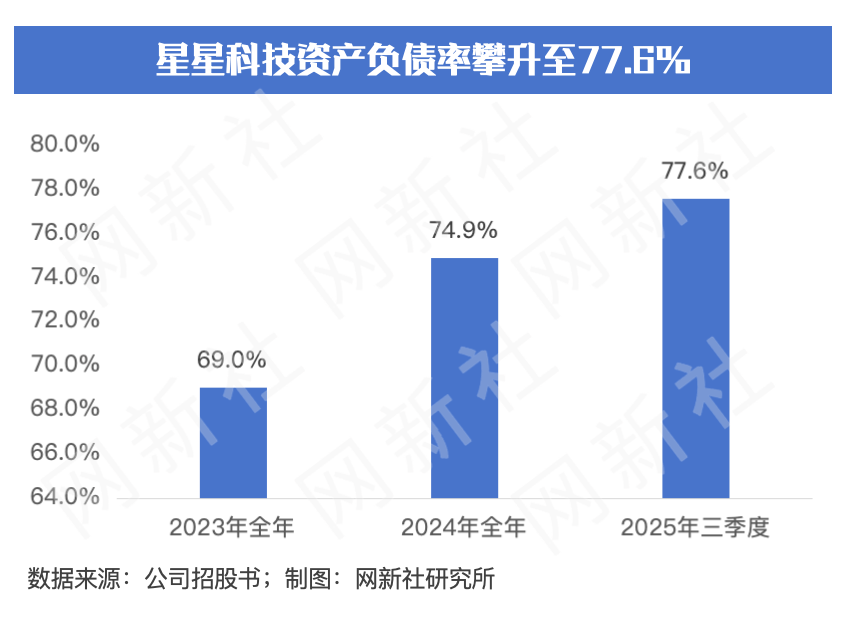

另一个值得关注的数字是负债率。公司的资产负债率连续攀升,从2023年的69%升到了2025年三季度的77.6%,杠杆水平不低。虽然账上还有约7.75亿现金,但扩张中的资金压力可见一斑。

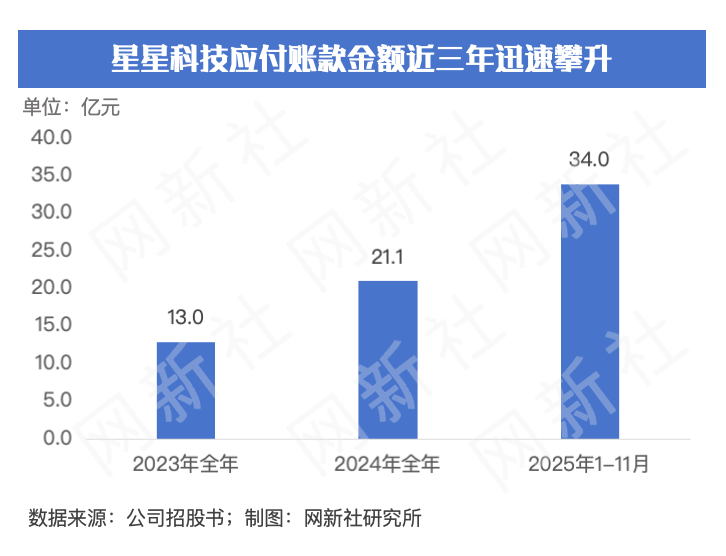

此外,通过招股书,可以发现星星科技在应付贸易货款(对上游供应商的采购赊账)从23年的13亿元快速攀升至25年11月底的34亿元,一方面可能显示公司在供应链方面的议价能力有所提升,但另一方面也可能喻示公司现金流存在压力。这次上市募资,很大一部分也是为了“补血”,用于技术研发、扩大产能和拓展市场。

公司股权结构相对集中,由创始人丁锋和邵丹薇通过控股公司间接持有大部分股份,这有利于战略决策的稳定性。回顾其融资历程,星星充电也早已是资本眼中的“香饽饽”,获得了中金资本、高瓴、IDG等顶级机构的投资,2024年胡润榜单上估值已达180亿元。

星星充电赴港IPO,是其实力与发展阶段的水到渠成之举。它手握全球市场份额和增长势能,但也必须直面毛利率下滑、负债率高企等严峻挑战。上市对于它来说,既是加油站,也是试金石。未来能否在资本加持下稳固龙头地位、提升盈利质量,将是投资者关注的焦点。这出新能源基础设施领域的资本大戏,才刚刚拉开帷幕。

免责申明:本文内容来自“车市号”入住作者,内容出于传递更多信息,并不意味网上车市及智电出行,赞同其观点或证实其内容的真实性!网上车市及智电出行不承担任何法律责任。