IPO雷达|2024年度销售返利超过收入增幅?销售、管理人员平均薪酬均低于可比公司?金桥德克回复深交所问询

深圳商报·读创客户端记者 马强

深交所官网信息显示,1月6日,拟冲击创业板IPO的金桥德克新材料股份有限公司(以下简称金桥德克)回复了深交所审核问询函,就公司业务成长性与行业周期、主营收入变动、毛利率变动等10多个问题做出说明。

招股书显示,金桥德克是一家环境友好、资源节约型功能性涂层材料高新技术企业。公司主要从事涂料、油墨及其相关产品的研发、生产和销售。公司产品以UV固化为主要特点,以水性环保、EB固化为发展方向,广泛应用于日化品包材、消费电子及家电、汽车等领域。

业绩增长可持续性?有无下滑风险?

深交所关注公司业务成长性。申报材料显示:涂料行业的原材料主要为树脂等石油化工下游产品,石油价格的波动影响涂料行业企业的收入、利润。报告期内受原材料价格下降等影响,公司单位成本下降,毛利率上升。公司称其所属的涂层材料行业为资金密集型行业,近年来外资龙头涂料企业涌入国内市场,抢占了主要市场份额。

深交所请公司披露:

公司报告期内日化品包装涂料、汽车涂料销售金额大幅增长的原因,新增客户开发过程、合作方式及合作稳定性,是否具备长期合作客户,公司业绩增长是否具备可持续性。

结合原材料价格波动敏感性分析、公司价格传导机制,说明原材料价格波动对涂料行业周期的影响,预计对公司未来经营业绩的影响。公司应对行业周期性的措施及有效性,是否具备抗风险能力。

结合产品价格波动、涂料行业周期及其他历史上影响业绩的风险因素,说明公司是否存在业绩下滑的风险。

全国涂料总产量2021年大幅上升而2022-2024年回落并维持相对平稳的背景及原因,公司产销量与行业趋势是否匹配。结合涂料行业产量及供需关系变动,说明公司是否存在业绩下滑的风险。

涂料油墨行业境内外企业的竞争格局及变动情况,公司的市场地位及竞争优劣势。境外涂料油墨企业抢占市场份额情况,公司的应对措施及有效性,对公司是否产生重大不利影响。说明公司是否具备成长性。

在回复中,金桥德克就上述问题做出了详细解析,经核查,保荐机构、申报会计师、公司律师认为:

公司报告期内日化品包装涂料、汽车涂料销售金额大幅增长主要系下游市场发展态势较好、公司持续创新、产品体系丰富且品质优良,覆盖使用场景较为广泛等。公司通过自主开发与客户推荐相结合的方式开拓新客户;公司与客户合作关系较为稳定,具备长期合作客户。公司业绩增长具备可持续性。

公司经营业绩波动在一定程度上受到原材料价格波动、涂料行业整体发展、下游客户需求变动等多重因素的影响。公司采取了有效的应对行业周期性的措施,具备一定的抗风险能力。报告期内公司业绩总体保持较好的增长趋势,若未来宏观经济和市场出现剧烈变动,公司存在业绩下滑的风险,公司已在《招股说明书》补充披露相关风险。

全国涂料总产量2021年大幅上升而2022-2024年回落并维持相对平稳的背景及原因具有合理性;公司产销量与行业趋势具有匹配性;报告期内公司业绩总体保持较好的增长趋势,若未来宏观经济和市场出现剧烈变动,公司存在业绩下滑的风险,相关风险揭示较为充分。

公司营业收入与可比公司处于同一梯队,公司日化品包材辐射固化涂料产品在国内日化品包材领域2024年市场占有率排名第一。公司竞争优势为技术创新与工艺装备优势、供应链优势、产品和服务优势、市场与客户资源优势、人力资源与管理优势;竞争劣势为融资渠道单一、规模相对较小。对于境外涂料油墨企业抢占市场份额情况,公司采取较为有效的应对措施,对公司未产生重大不利影响。

公司已合理估算化妆品包装涂料等各细分应用领域的市场空间及市场占有率情况。公司油墨销售金额较低的原因和进一步开拓难度为公司投入资源相对较少、市场开拓力度较弱、油墨在终端产品的单位用量较少等。良好的下游市场空间和公司在研发、业务、产品等方面的布局为公司业务持续健康发展提供动力和支持,公司具备成长性。

2024年度销售返利超过收入增幅?

深交所注意到公司销售返利现象。申报材料显示:报告期内公司销售返利金额占营业收入的比例分别为0.62%、0.67%、1.30%,可比公司东来技术、雅图高新销售返利占营业收入的比例分别为0.60%、0.35%、0.17%及3.44%、2.70%、2.62%。

深交所请公司结合具体的返利政策(包括返利的触发条件、计算方式、返利形式、确认返利时点和方式等),说明报告期各期计提的销售返利、实际返利金额及变化原因,分析返利金额与销量、销售收入的匹配性。结合各期销售返利涉及的客户数量及占比、涉及客户形成的收入及占比等,说明2024年度销售返利大幅增长且超过收入增长幅度的原因及合理性,是否存在大幅提高销售返利以刺激销售、调节业绩的情形。报告期内公司销售返利金额占营业收入的比例变动趋势与可比公司不一致的原因和合理性。

在回复中,金桥德克就上述问题做出了详细解析,经核查,保荐机构、申报会计师认为:

公司的返利政策,首先是维护客户关系的重要手段,也承担一定的价格调节功能,作为在原材料价格出现持续较大幅度下降时,对产品价格进行灵活调整的补充机制,并非用于短期提振销量的促销工具,销售返利金额的变动主要受原材料价格变动的影响,当期销量及销售收入的变动主要系公司业务发展所致,销售返利金额与返利客户的销量、销售收入和回款正相关。

销售返利金额的变动主要受价格政策的影响,2024年度,销售返利大幅增长且超过收入增长幅度具有合理性,不存在提高返利金额刺激销售、调节业绩的情形。

公司的销售返利金额占营业收入的比例变动与同行业可比公司存在差异,主要系定价机制、销售模式、应用领域和客户特征差异所致,具有合理性。

主营业务毛利率与同业差异原因?

深交所关注公司毛利率变动。申报材料显示:报告期内公司主营业务毛利率分别为34.23%、40.10%、41.23%,其中日化品包材涂料毛利率分别为36.73%、43.71%、43.34%,消费电子及家电

涂料毛利率分别为34.07%、38.72%、39.18%,汽车涂料毛利率分别为34.56%、40.26%、42.95%。报告期内公司主营业务毛利率低于可比公司松井股份、雅图高新,高于东来技术、广信材料,公司称是由于应用领域存在差异,但未将主要明细产品的毛利率与可比公司同类产品进行比较分析。

深交所请公司:

结合销售价格、单位成本(拆分料工费)变动的原因及其支撑性依据,量化分析报告期内涂料、油墨等主要产品毛利率变动的原因和合理性,并说明2023年主要产品毛利率上涨较多的原因和合理性。

结合日化品、消费电子及家电、汽车领域行业竞争格局、公司产销规模及销售策略、报告期内日化品包材涂料销售价格呈下降趋势的背景下,分析报告期内日化品包材涂料毛利率持续高于消费电子及家电涂料、汽车涂料毛利率的原因和合理性。

结合销售价格、单位成本、销售模式、细分产品差异、客户群体、行业地位等差异情况,量化分析公司涂料、油墨等主要明细产品毛利率与可比公司、竞争对手同类或相似产品的差异情况和差异原因。

结合下游市场竞争格局、主要竞品市场价格、产品技术难点及占下游客户的生产成本比重、产品迭代频率、公司产品市场占有率变动情况等,分析报告期内毛利率变动的原因,与可比公司变动趋势的差异原因。

在回复中,金桥德克就上述问题做出了详细解析,经核查,保荐机构、申报会计师认为:报告期内,公司涂料、油墨等主要产品毛利率变动具有合理性,2023年主要产品毛利率上涨具有合理性,符合公司业务情况及行业特征。报告期内,公司日化品包材涂料的毛利率高于消费电子及家电、汽车涂料具有合理性。报告期内,公司涂料、油墨等主要明细产品毛利率与可比公司、竞争对手同类或相似产品的差异主要受产品结构、客户群体、成本构成等影响,差异具有合理性。报告期内,公司毛利率变动合理,与可比公司平均毛利率变动趋势基本一致,与可比公司变动差异合理。报告期内,2022年原材料价格处于近年来相对高位,2023年有所下滑,2024年以来仍处于弱势整理阶段,原材料价格波动对公司毛利率产生影响。公司已在招股说明书中完善重大风险提示。

应收账款营收占比增长原因和合理性?

深交所关注公司应收票据及应收账款,申报材料显示:报告期各期末公司应收票据分别为6,460.23万元、7,661.21万元、7,698.93万元,应收款项融资分别为1,196.33万元、2,021.10万元、1,485.34万元,均为银行承兑汇票。报告期内公司未对银行承兑汇票计提坏账准备。报告期各期末,公司应收账款余额分别为22,649.54万元、25,157.66万元、31,176.86万元,占营业收入比例分别为46.13%、46.70%、49.70%。公司应收账款余额占营业收入比例高于可比公司东来技术、雅图高新。报告期各期末公司按账龄组合计提1年以内账龄的应收账款占比分别为97.67%、97.76%和97.77%,1年以内坏账计提比例5%低于可比公司平均值6.21%。报告期各期末公司逾期应收账款金额分别为5,292.56万元、5,713.89万元、8,878.95万元,逾期率分别为23.37%、22.71%、28.48%。

深交所请发行结合与主要客户结算方式的变化情况,说明报告期内应收票据及应收款项融资余额波动的原因。结合应收票据期后兑付或终止确认、可比公司情况,分析未对银行承兑汇票计提坏账准备的原因、合理性及合规性。结合公司收入增长情况、不同信用政策客户7至12月各月销售情况等,说明报告期内公司应收账款余额及占营业收入比例增长的原因和合理性。结合下游客户类型、信用政策、结算方式等差异情况,分析公司应收账款余额占营业收入比例高于东来技术、雅图高新的原因和合理性。报告期内应收账款及逾期应收账款期后回款情况,对应收账款回收的管理措施。账龄1年以内应收账款坏账计提比例低于可比公司的原因,按可比公司坏账计提比例测算对公司业绩的影响,进一步说明公司应收账款坏账准备计提的充分性。

在回复中,金桥德克就上述问题做出了详细解析,经核查,保荐机构、申报会计师认为:

结合报告期营业收入、收票金额及终止确认的票据金额变动情况,报告期内应收票据及应收款项融资余额波动具有合理性。

银行承兑汇票的坏账计提与同行业可比公司一致,且未出现无法兑付的情况,银行承兑汇票不计提坏账准备具有合理性和合规性。

应收账款余额及占营业收入比例增长主要系客户因自身资金规划、现金流情况及集中付款周期等因素付款节奏有所延后,2025年春节在1月下旬,部分客户临近春节时付款,2025年1月回款6,632.74万元,较2024年1月回款5,026.67万元增加1,606.07万元,具有合理性。

东来技术、雅图高新的信用账期短于公司,且存在一定比例的现款结算,因此公司应收账款余额占营业收入比例高于东来技术、雅图高新具有合理性。

经核查各期应收账款余额截至2025年9月末的期后回款情况,整体期后回款情况较好。

公司账龄1年以内应收账款坏账计提比例低于可比公司平均值主要是由于东来技术的坏账计提比例较高所致,除东来技术外,公司的计提比例与其他可比公司不存在明显差异,且与同行业可比公司的平均水平接近。按同行业可比公司坏账计提比例测算对公司业绩影响较小,应收账款坏账准备计提具有充分性。

销售、管理人员薪酬均低于可比公司?

深交所关注公司销售费用和管理费用。申报材料显示:

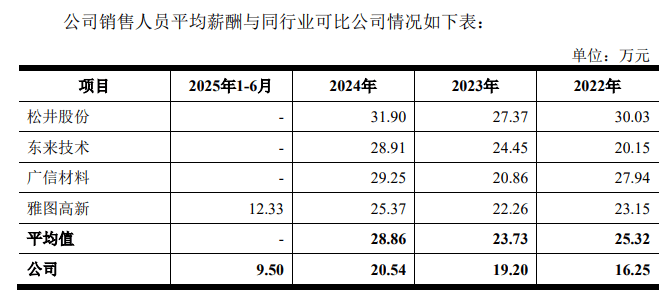

(1)报告期内公司销售费用金额分别为2,049.92万元、2,421.01万元、2,837.59万元,销售费用率分别为4.17%、4.49%、4.52%,销售人员平均薪酬分别为16.25万元、19.20万元、20.54万元。公司销售费用率和销售人员平均薪酬均低于各可比公司。

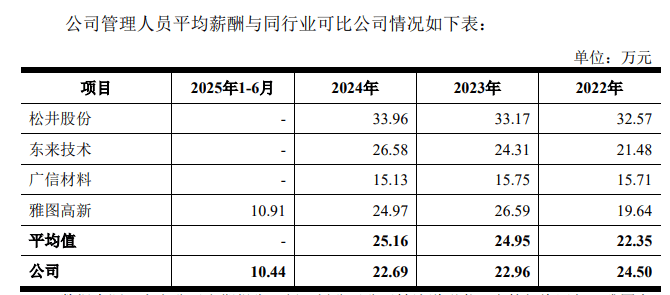

(2)报告期内公司管理费用金额分别为1,951.92万元、2,201.02万元、2,828.46万元,管理人员平均薪酬分别为24.50万元、22.96万元、22.69万元,呈下降趋势,管理费用率分别为3.98%、4.09%、4.51%,公司管理费用率均低于各可比公司。

深交所请公司披露:

结合薪酬政策、人员职级及变动、可比公司情况,分析公司销售人员平均薪酬低于各可比公司、管理人员平均薪酬逐年下降的原因和合理性,进一步结合同地区同行业上市公司情况,说明公司销售人员、管理人员平均薪酬水平及变动的合理性。

结合销售模式、销售政策、新客户开发、客户类别及维护情况、业务招待费及广告宣传费等销售费用明细构成,量化分析公司销售费用率低于各可比公司的原因和合理性。

结合管理组织架构、管理费用明细构成等,分析公司管理费用率低于各可比公司的原因和合理性。

在回复中,金桥德克就上述问题做出了详细解析。

金桥德克称,报告期内,公司销售人员平均薪酬分别为16.25万元、19.20万元、20.54万元和9.50万元,低于同行业可比公司。主要原因分析如下:

一是薪酬政策方面,公司制定了相关薪酬政策,销售人员薪酬主要包括固定薪酬和浮动薪酬,公司产品主要应用于日化品包材行业,相关产品消费需求弹性较小,抗周期性较强,公司收入贡献主要来自存量客户,销售人员职能侧重于维护客户及销售回款跟踪,相应销售人员平均薪酬相对较低。

二是人员职级及变动方面,公司销售人员结构中初级销售人员占比较高,初级销售人员主要从事销售信息统计、客户资料管理、日常沟通维护等工作,工作职能简单,工资水平较低,因此整体拉低了公司销售人员平均工资水平。

三是地域因素方面,公司母公司位于安徽省滁州市全椒县,同行业可比公司松井股份位于湖南省长沙市宁乡市,东来技术位于上海市,广信材料位于江苏省无锡市,雅图高新位于广东省江门市。相较于同行业可比公司,公司所处地区非省会或主要经济强市,工资水平相对较低。

四是客户区域因素方面,公司客户数量较多,但销售区域主要在华东和华南地区。客户区域集中,销售人员维护客户较为便捷,因此销售人员的薪酬相对较低。

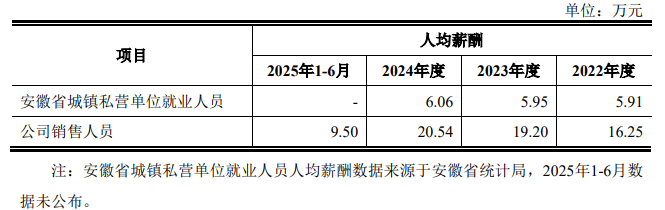

金桥德克也表示,公司销售人员人均薪酬高于同期安徽省城镇私营单位就业人员人均薪酬,公司销售员工薪酬与同地区比较情况如下:

管理人员薪酬方面,金桥德克表示,报告期内,公司管理人员平均薪酬分别为24.50万元、22.96万元、22.69万元和10.44万元,逐年下降,原因分析如下:

一是2022年公司管理人员较少,中级人员为公司核心骨干人员,薪资水平较高,2023公司完成股份制改造,建立健全治理结构,新增部分中级管理人员,新增人员薪资水平较原有核心骨干相对较低,同时江西子公司因建设电子化学品及环保涂层材料研发生产项目需要招聘人员较多,项目早期新招聘的管理人员包括驾驶员、清洁员、办公室文员等,从事基础工作较多,人员职级及薪资水平较低,因此拉低了管理人员平均薪酬水平。

二是2023年以来公司管理人员数量基本稳定,平均薪酬水平也保持平稳,2024年略有下降原因系新招聘员工为初、中级人员,薪资水平较低,同时新招聘员工部分在第四季度入职,员工工资未计满全年所致。

综上,报告期内公司管理人员平均薪酬下降主要因初、中级管理人员增加所致,具有合理性。

与同行业可比公司对比分析方面,公司管理人员职工薪酬2022年略高于同行业可比公司平均水平,2023、2024年略低于同行业可比公司平均水平,整体处于合理区间,公司组织架构稳定,高级管理人员以内部培养为主,薪酬水平整体保持平稳,管理人员人均薪酬下降主要系初、中级管理人员增加所致。

经核查,保荐机构、申报会计师认为:

公司销售人员平均薪酬低于各可比公司、管理人员平均薪酬逐年下降符合公司实际经营情况,具有合理性,与同地区同行业上市公司相比,公司销售人员、管理人员薪酬水平较为合理;公司销售费用率和管理费用率低于各可比公司符合公司实际经营情况,具有合理性。

审读:吴席平

上一篇:博锐生物冲击港股IPO 毛利率持续下降 客户集中度较高

下一篇:ETF午评 | A股逼近4100点,存储芯片飙涨,科创半导体ETF、半导体设备ETF涨7%,稀土ETF涨4%,通用航空ETF跌3.53%