原创 振石新材IPO:采购价差异收窄原因“牵强” 客户信用收紧不及时?

《电鳗财经》电鳗号/文

12月5日,浙江振石新材料股份有限公司(以下简称振石新材)上交所主板IPO注册生效。招股书显示,振石新材是一家主要从事清洁能源领域纤维增强材料研发、生产及销售的国家级高新技术企业。

《电鳗财经》注意到,在回复交易所的两轮问询时,振石新材对其采购E7玻璃纤维和E8玻璃纤维的采购价格的合理性进行了解释,但部分内容解释“牵强”,似乎缺乏一些说服力。此外,该公司对出现经营问题的客户没有非常及时地收紧信用期限也令人生疑。

问询回复玻璃纤维采购价格差异收窄原因解释“牵强”

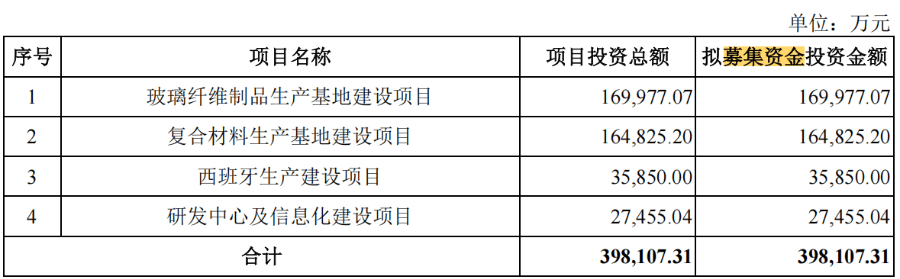

此次IPO,振石新材计划募集资金39.8亿元,其中17亿元用于玻璃纤维制品生产基地建设项目,16.5亿元用于复合材料生产基地建设项目,3.59亿元用于西班牙生产建设项目,2.75亿元用于研发中心及信息化建设项目。

从2022年至2024年以及2025年1-6月份(以下简称报告期),振石新材实现的营业收入分别为52.7亿元、51.2亿元、44.4亿元和32.8亿元,同期归属于母公司股东的净利润分别为7.8亿元、7.9亿元6.1亿元和4.0亿元。

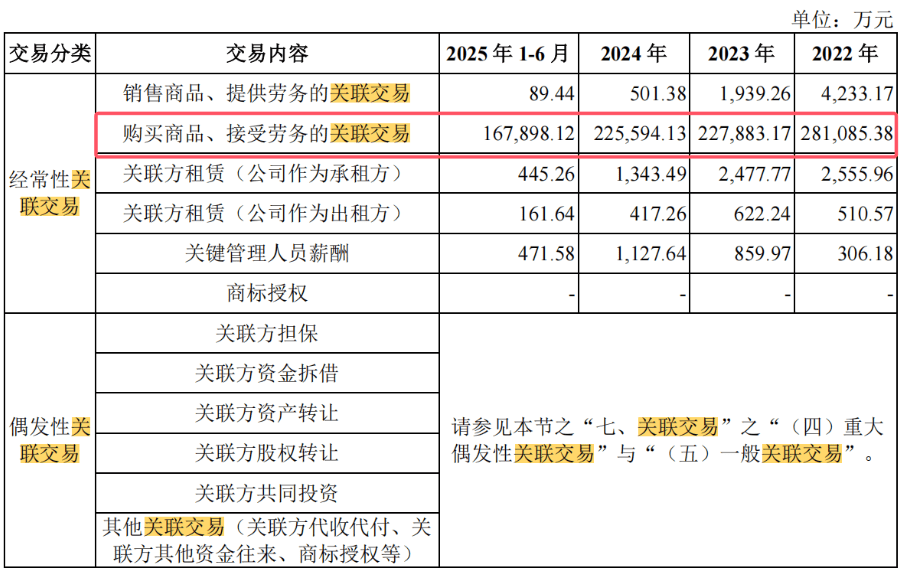

值得注意的是,振石新材的关联交易金额巨大,尤其是关联采购金额较大。报告期内,该公司的购买商品、接受劳务的关联交易金额分别为28.1亿元、22.8亿元、22.6亿元和16.8亿元。

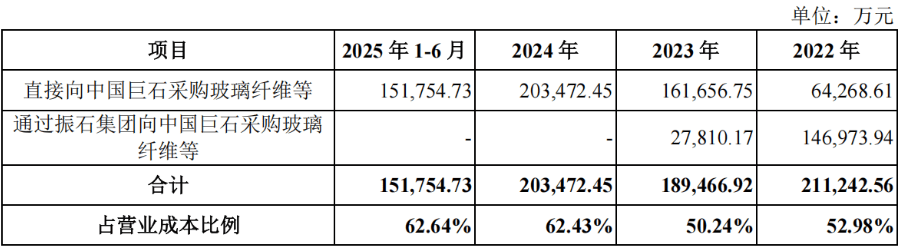

在上述关联采购中,振石新材来自中国巨石的关联采购占比较大。报告期各期,振石新材直接向中国巨石采购玻璃纤维等的金额分别为6.4亿元、16.2亿元、20.3亿元、15.2亿元。此外,2022年度和2023年度,为提高采购效率、发挥集采优势,公司部分原材料等物资的采购由振石集团统一对外进行交易,由此导致除直接向中国巨石采购之外,公司还存在通过振石集团向中国巨石采购玻璃纤维等的情形。报告期内,二者采购占营业成本的比例分别为52.98%、50.24%、62.43%和62.64%。

对于振石新材的巨大关联采购以及从中国巨石的关联采购,交易所在两轮问询中均提出问询。尤其对该公司从中国巨石采购E7玻璃纤维和E8玻璃纤维的采购价格的合理性提出重点询问。

据交易所在问询函中披露,报告期内,振石新材E7玻璃纤维和E8玻璃纤维采购价格差异从25.93%收窄至1.67%,对于价格差异收窄的原因及合理性以及两者价格是否具有同向变动的特征,交易所在第二轮问询中再次问询,振石新材也做出了回复解释,但振石新材的回复中存在一些令人不解地方。

第一,当振石新材在2023年用较高价格向中国巨石采购E8玻璃纤维产品时,为什么该公司没有寻找第三方供应商?振石新材在对比第三方供应商国际复材2022年度和2023年度销售玻璃纤维价格时,为什么没有指明第三方供应商国际复材销售的玻璃纤维具体是哪种产品?

振石新材在第二轮问询回复的第16页中披露,“2023年至2025年1-6 ,发行人与中国巨石在磋商时点采购单价相对较高的部分E8产品预计采购量占E8玻璃纤维主要规格型号预计采购总量的比例逐步下降,是带动发行人整体E8玻璃纤维采购均价下降的主要因素。在此基础上,由于E8细分规格型号存在价格差异,部分规格型号与E7同等 TEX 可比型号的价格差异率相对较小,并于2024年起进一步收窄,从而进一步带动了综合差异率的下降。”

从上述振石新材的描述中可以得出,该公司从2023年开始从中国巨石采购E8玻璃纤维,且采购单价相对较高的部分E8产品占比较高,导致该公司的整体E8产品的采购价格较高,之后占比开始逐渐下降。既然当时从中国巨石采购价格较高,为什么该公司没有寻找其他供应商?

因为,振石新材在第二轮问询回复的第17页中披露,“发行人2024年度和2025年1-6月向中国巨石采购E8A主要规格型号玻璃纤维价格与第三方供应商国际复材价格经过具体对比,发行人向中国巨石采购价格与向国际复材采购对应型号价格不存在明显差异,具有公允性。2024 年度,发行人向中国巨石采购价格与向国际复材采购对应型号价格差异率参考行业情况属于正常区间,不存在明显差异。”

从上述振石新材的表述中可以看出,在2024年和2025年1-6月份,当该公司向中国巨石采购E8A主要规格型号玻璃纤维价格整体下降后,这个价格与第三方供应商国际复材的对应型号价格不存在明显差异,那么,当2023年振石新材从中国巨石采购E8A的价格较高时,该公司为何不多寻找采购源?难道是因为中国巨石是公司的关联方?

另外,据振石新材在第二轮问询中披露,发行人进一步获取了国际复材出具的关于2022年度和2023年度其销售玻璃纤维的价格区间,经过具体对比,2022年度和2023年度,发行人向中国巨石采购价格与国际复材对应型号的价格区间差异率较小,不存在明显差异。因此,发行人向中国巨石采购E8A玻璃纤维的价格具有公允性。但该公司并没有披露国际复材出具的2022年度和2023年度其销售的玻璃纤维是哪一种玻璃纤维?是E6?E7?还是E8?振石新材为什么没有提供具体的价格对比?

第二,从2023年至2025年1-6月份,中国巨石是逐渐开始向第三方客户销售的。那么,2024年第三方客户是总体尚处于试点销售阶段,交易规模较小,那么在更早时候的2023年,难道第三方客户就不处于试点销售阶段?交易规模就不小么?为什么销售越早反倒不需要试点销售了?

振石新材在第二轮问询中披露,E8B产品系中国巨石为满足客户的多样化需求,在2023年专门研发出来的高模量风电叶片用玻璃纤维性价比型号目前市场上尚无其他第三方供应商公开供应同等规格、定位的玻璃纤维,无法与第三方供应商价格进行对比分析。

2022年度,中国巨石尚未实现E8B 玻璃纤维的规模销售。2023年度和2024年度,中国巨石仅存在对第三方客户零星销售的情形;2025年1-6月,中国巨石开始对第三方风电领域客户形成一定规模的销售。鉴于E8 玻璃纤维主要为风电领域开发,选取中国巨石对风电领域第三方客户端销售价格进行对比,2023年度和2025年1-6 月,发行人向中国巨石采购价格与中国巨石对第三方客户销售价格差异率较小,不存在明显差异。

2024 年度,发行人向中国巨石采购价格与中国巨石对第三方客户销售价格差异率较大,主要原因为:2024年度第三方客户总体尚处于试点销售阶段,交易规模较小,个体差异影响较大。因此,2024年度,发行人向中国巨石采购价格与中国巨石对第三方客户销售价格的差异率具有商业合理性。因此,发行人向中国巨石采购 E8B 玻璃纤维的价格具有公允性。

从上述振石新材中可以得出,该公司2024年向中国巨石采购价格与中国巨石对第三方客户销售价格差异率较大,是因为2024年第三方客户总体尚处于试点销售阶段,交易规模较小,个体差异影响较大。而2023年度和2025年1-6月就不存在这种情况,因此,该公司向中国巨石采购价格与中国巨石对第三方客户销售价格差异率较小,不存在明显差异。

因此,让人疑惑的是,根据上述表示,从2023年至2025年1-6月份,中国巨石是逐渐开始向第三方客户销售的。那么,2024年第三方客户是总体尚处于试点销售阶段,交易规模较小,那么在更早时候的2023年,难道第三方客户总体就不处于试点销售阶段?交易规模就不小么?第三方客户的试点销售在2023年、2024年以及2025年1-6月份,难道不是逐步推进的吗?

为何没对“问题”客户及时收紧信用期限?

招股书显示,报告期各期末,振石新材的应收账款的账面余额分别为22.5亿元、19.2亿元、21.1亿元和26.5亿元,占营业收入的比重分别为42.67%、37.47%、47.48%和40.51%。该公司表示,下半年收入占比通常高于上半年,且主要客户均为国内外领先风电叶片制造商,客户信用期限相对较长,导致报告期各期末公司应收账款占营业收入比例相对较高。

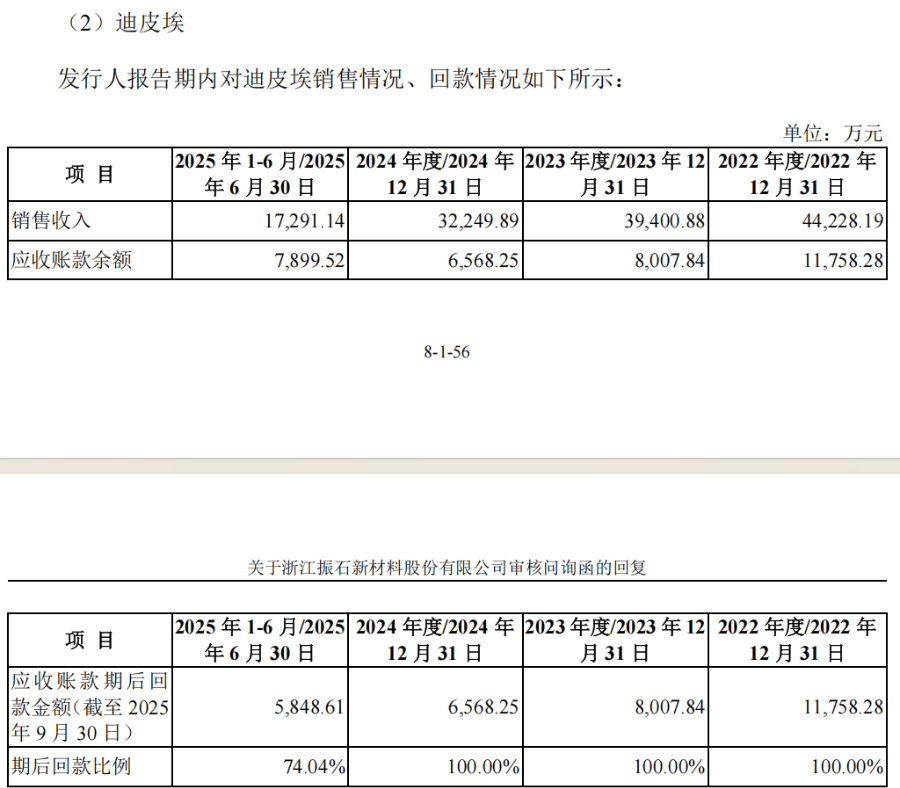

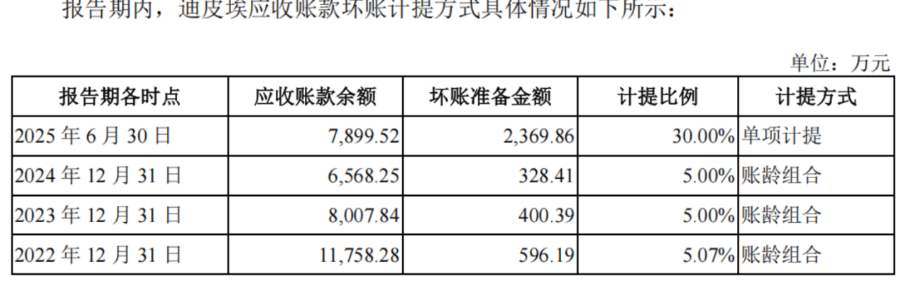

在两轮问询中,交易所对振石新材占比较高的应收账款余额情况均提出问询,尤其是对发行人对迪皮埃、中科宇能进行单项计提坏账准备提出重点问询。

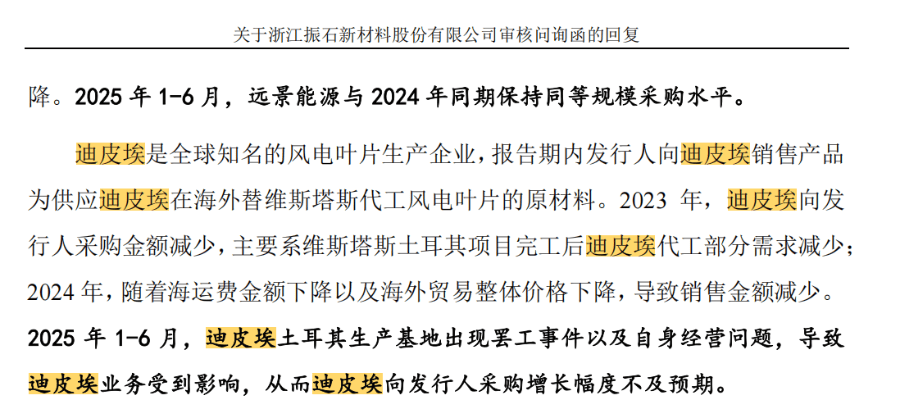

在第一轮问询回复中,据振石新材披露,迪皮埃是全球知名的风电叶片生产企业,报告期内发行人向迪皮埃销售产品为供应迪皮埃在海外替维斯塔斯代工风电叶片的原材料。2023年,迪皮埃向发行人采购金额减少,主要系维斯塔斯土耳其项目完工后迪皮埃代工部分需求减少;2024年,随着海运费金额下降以及海外贸易整体价格下降,导致销售金额减少。2025年1-6月,迪皮埃土耳其生产基地出现罢工事件以及自身经营问题,导致迪皮埃业务受到影响,从而迪皮埃向发行人采购增长幅度不及预期。

据问询回复披露,2025年8月11日,迪皮埃向美国得克萨斯州南区法院申请破产重整,发行人认为其经营状况出现早期预警迹象,其信用风险特征已明显不同于账龄组合,发行人根据期后客户信用风险特征的变化对2025年6月末对迪皮埃的应收账款坏账准备进行单项计提。其余各期末,发行人判断迪皮埃的信用风险特征未与账龄组合内公司发生明显不同,故在账龄组合内计提坏账准备。

从上述表述可以看出,在2023年,迪皮埃的经营已经有迹象要出现问题,比如:代工需求减少。而振石新材直到2025年8月11日迪皮埃向美国得克萨斯州南区法院申请破产重整的前夕6月份才对迪皮埃的应收账款坏账准备进行单项计提。这是否有些“后知后觉”?

迪皮埃曾为美国纳斯达克上市公司,在 2025年半年报公告中显示其已资不抵债。而事实上,而早在2023年有迹象已经表明迪皮埃的经营可能出现了问题。振石新材为何没有在那时收紧对迪皮埃的信用期限?