【聚焦IPO】松果出行赴港IPO:县域王者的盈利幻象与成长困局

文|恒心

来源|博望财经

近日,共享电单车平台Pinecone Wisdom Inc.(也就是“松果出行”)正式向港交所递交上市申请。

在哈啰、美团、青桔三巨头垄断近七成市场份额的格局下,这家聚焦下沉市场的公司喊出“港股电单车第一股”的口号,试图以差异化定位打动投资者。

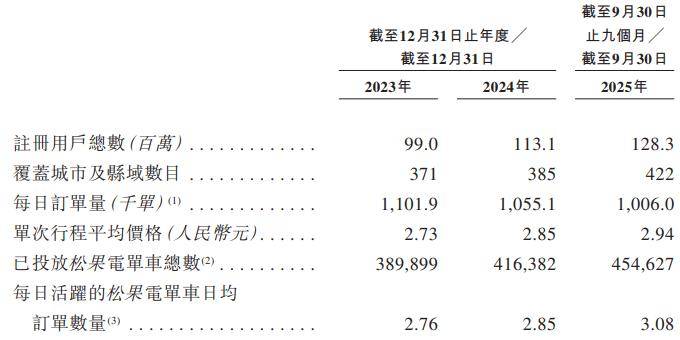

松果出行宣称其在中国县域及下沉市场占有率第一,截至2025年9月,覆盖城市422个,拥有1.28亿注册用户,投放超过45万辆电单车。

然而,这份招股说明书揭示的并非一个高增长的蓝海故事,而是一幅增长失速、盈利脆弱、前景不明的现实图景。

01

伪装的盈利能力:经调整利润下的财务真相

松果出行招股书最引人注目的莫过于2025年前九个月实现“经调整净利润2639.6万元”,似乎宣告其终于走上盈利轨道。

然而,剥离这些会计修饰,松果出行的财务基本面难言乐观,所谓的盈利不过是建立在沙地上的城堡,随时可能被市场潮水冲垮。

深入分析营收结构,可以发现松果出行的增长引擎不是很乐观。

2024年全年营收9.63亿元,较2023年的9.53亿元仅微增1%。2025年前三季度营收7.46亿元,与去年同期持平。这种增长停滞发生在其城市覆盖数量从371个扩大到422个的扩张背景下,意味着单个城市的平均营收贡献实际在下滑,规模不经济现象开始显现。

更令人担忧的是,松果出行核心业务指标——日均订单量连续三年下滑,从2023年的110.19万单降至2025年前三季度的100.6万单,用户使用频率的下降直接动摇了商业模式的基础。

在订单量持续萎缩的情况下,松果出行为实现账面上的盈利,采取了简单粗暴的涨价策略。

单次行程平均价格从2023年的2.73元逐步攀升至2025年前三季度的2.94元,涨幅达7.7%。这种策略虽然短期内推高了毛利率(从15.8%提升至24.3%),却也引发了用户的强烈不满。在微信小程序上,松果出行评分仅为1.2分,大量用户抱怨“收费越来越贵”、“还车点难找导致额外扣费”,价格敏感的下沉市场用户正用脚投票,客户流失风险不断累积。

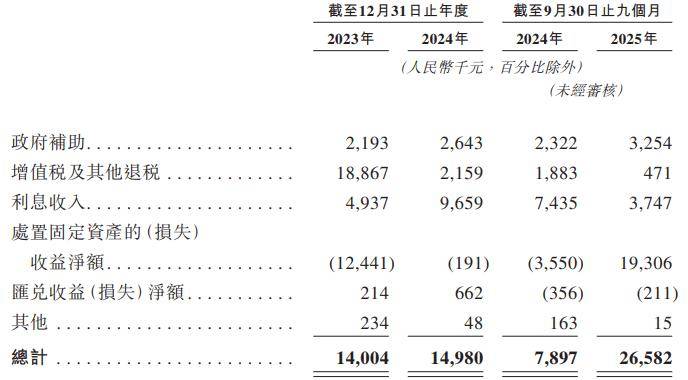

松果出行的“盈利”本质上是一种财务技巧的产物。仔细审视其利润构成,可以发现大量非经营性子收益的贡献。

2023年至2025年前三季度,松果出行获得的政府补助持续增加,增值税及其他退税累计超过2000万元。这些不可持续的政策红利构成了利润的重要组成部分。同时,松果出行通过“经调整”这一财务手段,将股权激励等实际支出剔除在外,从而创造出盈利的幻象。如果采用通用会计准则,松果出行实际上从未摆脱亏损泥潭。

现金流状况同样堪忧。截至2025年9月30日,松果出行持有的现金及现金等价物仅1.57亿元,而流动负债净额高达14.53亿元,偿债压力巨大。在共享经济行业普遍面临资金压力的当下,这种脆弱的现金流结构将使其抗风险能力极为薄弱。

综合来看,松果出行所展示的盈利能力建立在不可持续的策略和财务技巧之上,而非商业模式本身的健康运转。随着市场竞争加剧、补贴减少和用户价格敏感度提高,这种伪装的盈利将难以为继,其财务基本面亟待真正改善,而非会计层面的粉饰。

02

有限的市场想象:县域天花板与巨头降维打击

松果出行赖以起家的县域市场故事,正从差异化优势转变为发展瓶颈。

尽管松果出行在下沉市场占有率为18.7%,排名第一,但难掩全国市场占有率仅6.6%、位列第四的尴尬现实。在共享出行这个赢家通吃属性明显的赛道,这种区域性的领先难以转化为持久的竞争壁垒,反而可能将其锁死在有限的市场空间里,失去参与主流竞争的机会。

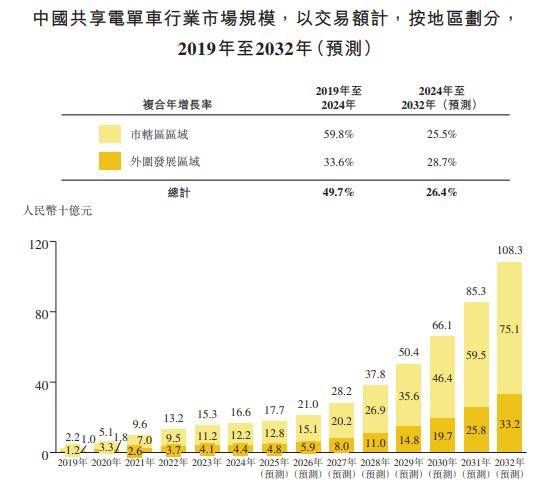

灼识咨询报告数据揭示了县域市场天花板的高度。到2032年,中国共享电单车市场规模预计将达到1083亿元,其中县域市场规模约332亿元,而城区市场规模高达751亿元。这意味着松果出行深耕的县域市场仅占未来整个市场的30%左右,增长空间远小于其试图回避的一二线市场。

曾经看似安全的“下沉市场避风港”正遭受巨头们的全面入侵。哈啰、美团、青桔三大平台凭借在一二线市场积累的资本、技术和运营经验,正加速下沉布局。这些巨头不仅拥有更强的资金实力,还能通过生态协同效应(如美团的外卖、哈啰的本地生活)交叉导流,对单一业务模式的松果出行形成“降维打击”。

在下沉市场,松果出行还面临来自地方性品牌和家用电动车的双重夹击。许多区域品牌以更灵活的定价、更本土化的运营蚕食市场份额。与此同时,家用电动车在下沉市场的普及率持续提升,这对共享电单车形成了一定替代效应。

在行业竞争从规模扩张转向效率比拼的新阶段,松果出行固守的县域市场既面临空间有限的天花板,又遭遇巨头的全面入侵,其市场故事的可信度正不断降低,难以支撑上市后持续增长的市场预期。

03

短视的战略选择:收缩的研发与高企的合规风险

松果出行的战略选择暴露了管理层在长期发展与短期报表之间的失衡,这种失衡正将其拖入更深层次的困境。

在共享出行行业从资本驱动的规模竞赛转向技术驱动的效率竞争的关键转型期,松果出行却选择了收缩对未来最重要的投资,这种战略短视可能使其错失行业转型的最后窗口,即使在短期内成功上市,也难以获得可持续的竞争力。

最令人担忧的战略选择莫过于研发投入的持续收缩。

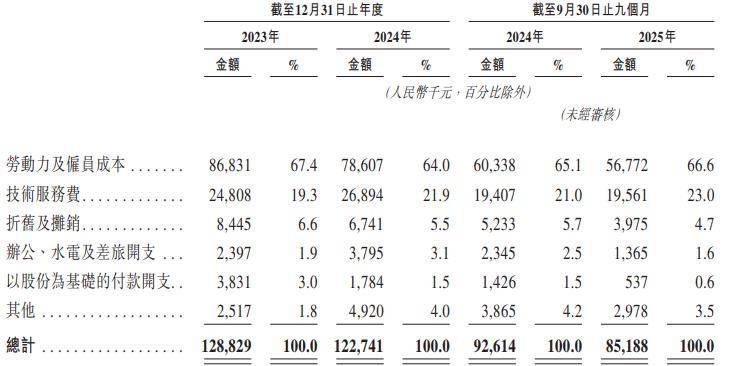

招股书显示,2023-2024年,松果出行研发开支分别为1.29亿元、1.23亿元,2025年前三季度为0.85亿元,呈现逐年递减趋势。在行业技术快速迭代的背景下——智能调度算法、电池管理技术、车辆智能化水平的提升已成为核心竞争力——研发投入的减少意味着技术创新能力的衰退。与此形成鲜明对比的是,头部企业仍在持续加大技术投入。

与研发投入收缩形成讽刺对比的是管理层薪酬的逆势上涨。

天眼查数据显示,2025年前三季度,联合创始人翟光龙、朱蓝天的薪酬同比在增加。在松果出行整体亏损、业务收缩的背景下,管理层薪酬的上涨引发了公司治理和利益分配合理性的质疑。更令人困惑的是,2024年下半年以来,翟光龙、朱蓝天等核心人物密集退出多家下属企业的管理层,同时多家区域子公司陆续注销,这些动作可能暗示着内部对业务前景的隐忧。

合规风险正在成为松果出行头顶的达摩克利斯之剑。2025年以来,松果出行在多地被曝出违规投放无牌电单车的问题。更严重的是,松果出行的关联公司北京松果智能技术有限公司还于2025年3月因违反《公司法》被吊销营业执照。这些合规问题不仅带来直接的经济损失和运营中断,更会严重损害与地方政府的关系,而这种关系恰恰是共享电单车企业在县域市场开展业务的基础。

松果出行当前收缩研发、忽视合规的战略选择,看似是应对生存压力的权宜之计,实则可能是在透支未来换取眼前的上市机会,这种战略短视将使其在上市后面临更大的增长压力和估值挑战。

总结

松果出行的上市冲刺,折射出独立共享电单车平台在资本退潮后的集体困境。

松果出行或许能够凭借县域市场故事暂时获得上市通行证,但如果不能从根本上解决增长停滞、盈利脆弱、战略短视等核心问题,上市可能只是将一级市场的困境转移到二级市场,最终留给投资者的,或许只是一地难以收拾的资本残局。

至于结局如何,博望财经将持续关注。