IPO雷达|恒道科技产品降价“杀”到毛利率,订单“短平快”能否撑起持续增长

1月14日,浙江恒道科技股份有限公司(“恒道科技”)在北交所更新上市申请审核动态,公司已回复第二轮审核问询函,回复的问题主要有,关于收入核查充分性,关于进一步说明收入确认准确性,关于业绩增长可持续性等。

根据招股书,恒道科技是一家专注于注塑模具热流道系统及相关部件研发、设计、生产与销售的高新技术企业。

公司主要产品为热流道系统,是热流道注塑模具中核心加热组件系统,广泛应用于汽车车灯、汽车内外饰、3C消费电子等领域。

问询函显示,公司热流道系统产品系定制化产品,下游客户对热流道的需求主要来源于产品更新换代和产能扩张;报告期内,公司热流道系统产品主要应用于汽车领域。

恒道科技在回复中,针对产品终端应用领域较为单一的风险作了风险揭示:

“报告期内,公司热流道产品终端主要应用于汽车领域,汽车领域客户贡献的收入占各期主营业务收入的比例分别为93.77%、93.30%、94.93%和93.50%,家电领域、3C消费电子等领域的收入总体占比较小,公司产品终端应用领域总体较为单一。

汽车领域系热流道主要应用市场,报告期内公司综合考量市场需求及资源优化配置原则,将有限的生产资源集中投向汽车领域,优先保障汽车领域订单,逐步建立在汽车领域的良好口碑及品牌优势。但若汽车领域未来成长速度不及预期,或公司不能持续开拓家电领域、3C消费电子等其他终端领域市场,将对公司的持续经营发展产生不利影响。”

报告期各期,公司汽车车灯热流道系统产品销售单价分别为8660.44元/点、9462.78元/点、9059.93元/点和8524.13元/点,呈先上升后下降趋势;

报告期各期,公司汽车内外饰热流道系统产品销售单价分别为5334.29元/点、5128.78元/点、4857.78元/点和4584.06元/点,呈下降趋势。

恒道科技分别进行了解释:

2023年,汽车车灯热流道系统产品销售单价较2022年上升9.26%,主要系产品结构变动,2023年高单价的针阀式热流道系统收入占比从2022年的80.12%增加至2023年的86.23%,从而导致汽车车灯热流道系统产品销售单价上升。

2024年和2025年1-6月,汽车车灯热流道系统产品销售单价较上年分别下降4.26%和5.91%,主要系市场竞争因素影响,汽车车灯热流道系统领域竞争较为激烈,从而导致产品销售单价有所下降。

“汽车车灯热流道系统因产品技术含量较高、公司具有竞争优势,相应议价能力较高,受主机厂年降政策影响相对较小,报告期内毛利率水平总体亦保持在较高水平,变动相对较小。”

汽车内外饰热流道系统产品销售价格下降,则主要系市场竞争因素影响,汽车内外饰热流道系统市场竞争较为充分,从而导致产品销售单价有所下降。

其中,2024年和2025年1-6月,汽车内外饰热流道系统产品销售单价下降幅度分别为5.28%和5.63%,低于开放式和针阀式热流道系统产品销售单价下降幅度,主要系高单价的针阀式热流道系统产品占比有所提升,从2023年的85.77%,提升至2024年和2025年1-6月的90.47%和91.40%。

“汽车内外饰热流道系统报告期内报价下降主要系汽车内外饰热流道系统领域竞争更为激烈,报价下降受到主机厂年降政策影响,产品价格下降导致报告期内毛利率亦有所下降。”

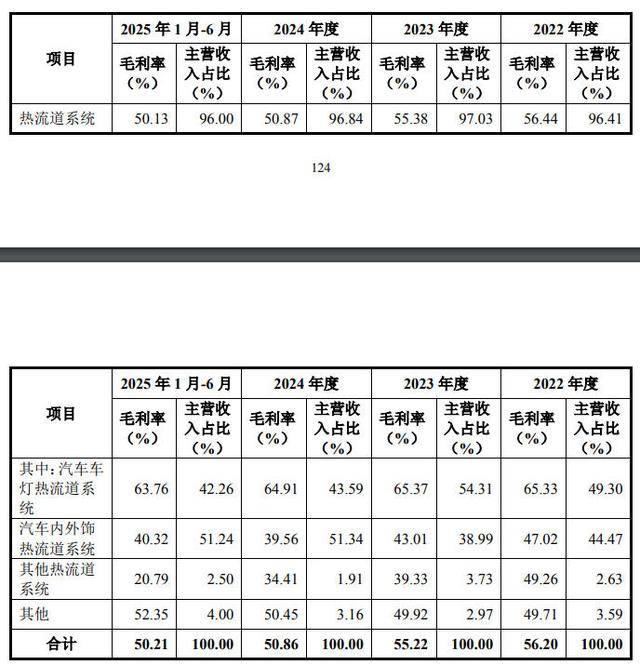

报告期各期,公司主营业务毛利率分别为56.20%、55.22%、50.86%和50.21%。总体保持在较高水平,略有下降。

恒道科技提到两点因素:

产品结构变化:随着公司产能的提升,汽车内外饰热流道系统收入占比上升,汽车车灯热流道系统因所需的技术含量要求更高、工艺更加复杂而报价通常高于汽车内外饰热流道系统;

热流道系统单价有所下降:热流道系统市场竞争较为激烈,公司结合整体市场情况适当进行价格调整。

核查意见则显示,2025年第三季度,公司主要产品热流道系统产品单价较2025年1-6月有所下降,毛利率较2025年1-6月小幅上升,公司经营业绩出现大幅下滑风险较小。

问询函提及,截至2025年8月末,公司在手订单金额为4911.01万元,在手订单金额相对不高,主要系客户下单频次高、周期短,不会大量囤货,同时公司订单交货时间较短,基本1个月即可完成交货。

恒道科技在回复中透露,截至2025年11月末,公司在手订单金额为7436.39万元。

来源:读创财经