从资不抵债到利润增长超10倍,金星啤酒IPO前财务数据“突变”引关注

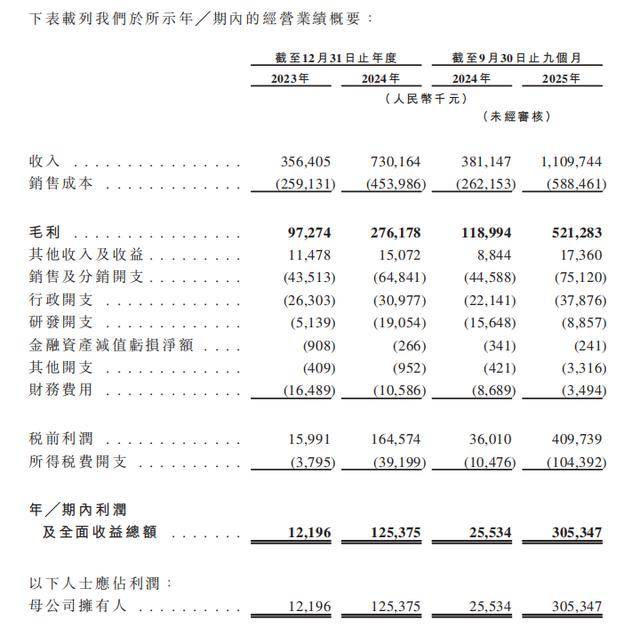

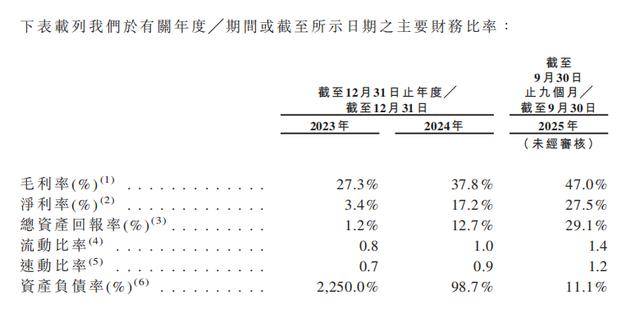

近日,河南金星啤酒股份有限公司(以下简称“金星啤酒”)正式向港交所主板递交上市申请。招股书显示,公司在IPO前交出了一份异常亮眼的财务答卷:2023年、2024年及2025年前九个月,营业收入由3.56亿元增长至11.10亿元,净利润从0.12亿元飙升至3.05亿元;同期,毛利率由27.3%跃升至47.0%,资产负债率则从2250.0%断崖式下降至11.1%。

这一系列“突变式”增长,引发市场对其增长质量与可持续性的广泛质疑。

高增长依赖单一新品

2023年、2024年及2025年前九个月,金星啤酒分别实现营业收入3.56亿元、7.30亿元和11.10亿元,2024年同比增长104.87%,2025年前九个月同比增幅进一步扩大至191.16%。盈利端表现更为亮眼,同期净利润分别为0.12亿元、1.25亿元和3.05亿元,2024年同比激增928%,2025年前九个月同比增幅高达1095.84%。

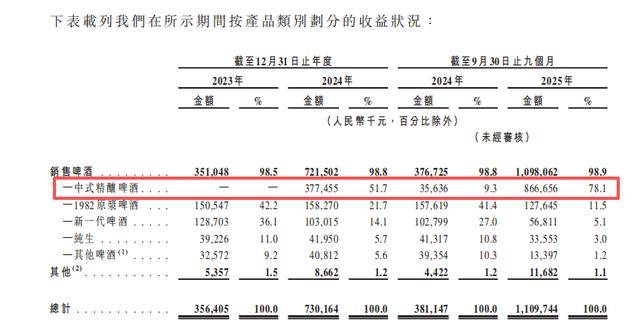

驱动金星啤酒业绩爆发的核心,是其2024年8月推出的“中式精酿啤酒”。

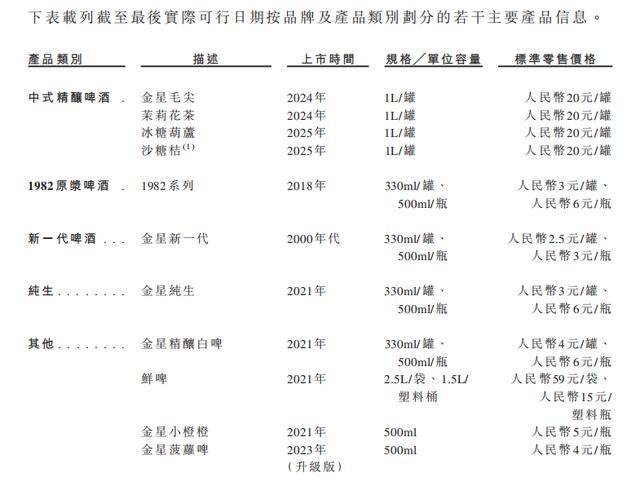

中式精酿啤酒定价20元/瓶,远高于传统产品的3元/瓶至6元/瓶,短短一年多时间,该品类迅速成为绝对主力:2025年前三季度贡献了78.1%的营业收入,而2024年同期这一比例仅为9.3%。

与此同时,公司原有产品线全线收缩——1982原浆啤酒销售收入同比下降19.0%,新一代啤酒减少44.7%,其他啤酒品类收入更是大幅下滑66.0%。

尽管金星啤酒凭借该系列产品以14.6%的市占率位居中国风味精酿啤酒第一,但“中式精酿”并非其独有赛道。该类产品技术门槛低易同质化,且头部企业已加速入局、毛尖茶啤、茉莉花茶啤等地方特色产品越来越多。另据灼识咨询数据,2025年前三季度,华润啤酒、青岛啤酒、燕京啤酒和珠江啤酒的零售额分别约为金星啤酒的52倍、40倍、20倍和8倍。

凭借更广泛的渠道覆盖、更强的品牌影响力与营销资源,这些巨头对金星的目标客群构成直接分流压力。

父子股权高度集中

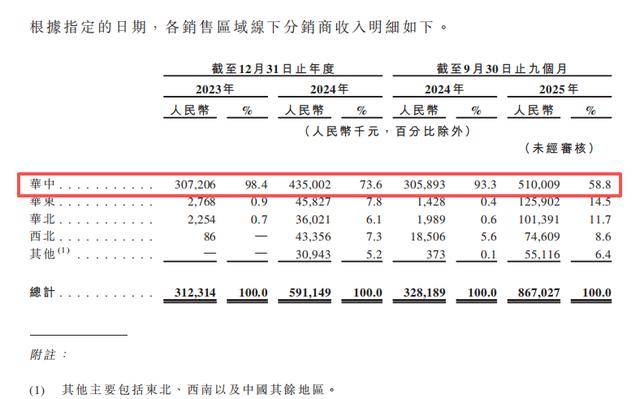

除产品结构风险外,金星啤酒的市场布局亦显局促。招股书称,金星啤酒已进入全国29个省份,然而,截至2025年9月30日,公司61.5%的分销商位于华中地区(2023年为91.4%),近六成线下分销收入仍来自该区域(2023年为98.4%)。

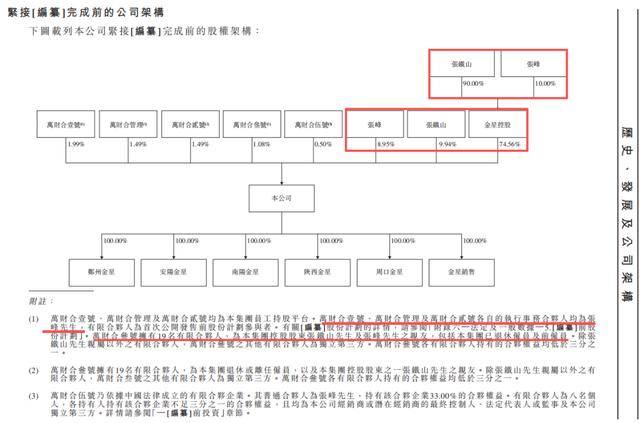

在公司治理层面,股权高度集中问题同样突出。IPO前,张铁山、张峰父子通过直接或间接方式拥有金星啤酒93.45%控制权:其中,通过金星控股(张铁山持股90%、张峰持股10%)间接持有74.56%股份;二人分别直接持股9.94%和8.95%;另有5个合伙平台合计持股6.55%,均由张峰担任普通合伙人或执行事务合伙人。

张铁山

针对业绩短期激增、股权高度集中带来的决策风险以及全国化策略的实际成效等问题,截至发稿,金星啤酒未予以回应。

据悉,本次IPO募集资金将主要用于增强生产能力、拓展全球销售渠道、加强品牌营销,以及推动产品创新与组合优化。在行业格局固化、竞争白热化的背景下,金星啤酒能否借助资本力量真正突破区域与品类双重瓶颈,仍有待资本市场持续检验。

(大众新闻·风口财经记者 张亭旺)

编辑:张亭旺