理奇智能IPO:锂电智能化装备龙头,携手“宁王”业绩高增,在手订单超50亿

据深交所官网披露,无锡理奇智能装备股份有限公司(以下简称“理奇智能”)IPO将于1月20日迎来创业板上市委审议。公开资料显示,理奇智能深耕物料自动化处理领域,以定制化智能系统解决方案为核心,深度布局锂电池、精细化工等高景气赛道,精准契合国家“双碳”战略与制造业智能化升级浪潮。其此次IPO进程,不仅关乎企业自身的跨越式发展,更折射出国产高端装备加速替代与全球化拓展的行业大趋势。

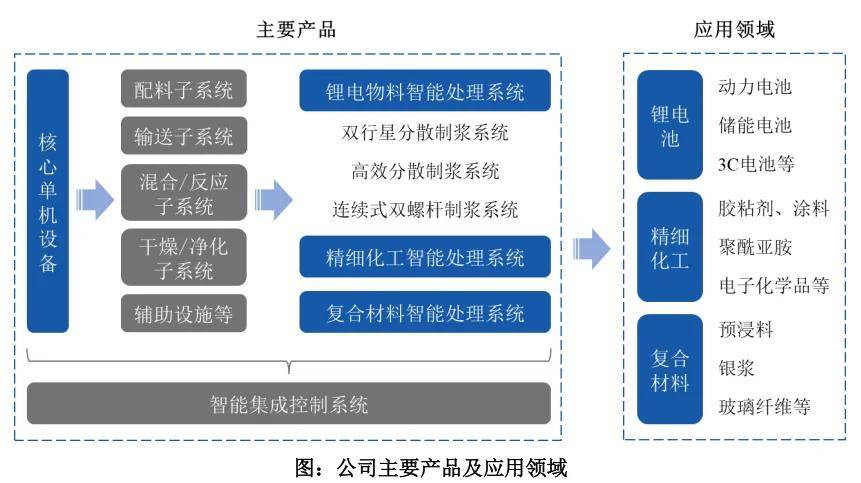

提供一体化解决方案,细分领域市占率第一

物料处理作为生产流程的起点,涵盖原材料、半成品及成品的接收、搬运、存储、分拣与配送等全过程。理奇智能正是聚焦于此环节,提供从前期咨询、方案设计、设备制造,到现场安装调试及后期培训售后的全链条服务,堪称生产线上的“智能物料管家”。这套系统不仅能实现物料精准投料与24小时连续生产,更能通过智能化管控有效减少人工依赖,助力客户提升生产效率、降低产品不良率与人力成本。

凭借对应用行业特点、物料特性及客户需求的深刻理解,理奇智能已形成覆盖锂电物料、精细化工、复合材料等领域的成熟智能处理系统解决方案。在锂电制造领域,其产品聚焦正负极粉体/液体配料、浆料制备等前段核心工序;面向精细化工行业,可满足胶粘剂、电子化学品等定制化生产需求;在复合材料领域,则服务于预浸料、银浆等材料的精密加工流程。

过硬的产品实力为理奇智能赢得了市场认可。2024年,公司物料智能处理系统销量达594套,单机设备销量710台,其中锂电领域贡献了绝对主力,相关收入占比高达91.81%。其客户阵容强大,囊括宁德时代、比亚迪、LG新能源、欣旺达、亿纬锂能、大众集团等全球锂电池及整车龙头。在竞争白热化的中国锂电制浆上料系统市场,公司市占率从2023年的27%迅猛跃升至2024年的43%,连续两年蝉联行业第一,稳居细分领域“隐形冠军”宝座。

在非锂电领域,理奇智能同样表现亮眼,成功跻身精细化工与复合材料行业头部企业的核心供应商名单,客户包括杜邦、汉高、海虹老人等国际精细化工巨头。

技术突破直击痛点,构筑核心竞争壁垒

不同行业的物料处理需求差异显著,痛点也各有侧重。锂电池制造中,传统设备常受困于配料精度不足、浆料分散不均等问题,直接影响电池的能量密度和循环寿命稳定性,而固态电池、干法电极等新技术的兴起,更对设备的适配能力提出了严峻挑战。精细化工领域则面临物料特性复杂(如强腐蚀性、易燃易爆)带来的定制化难题,尤其高纯电子化学品(如光刻胶、研磨液)对金属杂质(金杂)的控制要求近乎苛刻,加之行业多品种、小批量的生产模式,对设备的流程柔性化提出了更高标准。

面对这些行业瓶颈,理奇智能依托持续研发实现了关键技术突破。

在锂电池领域,其自主研发的集成控制系统能与工厂MES系统无缝对接,实时上传数据、自动下发工单,精准管控投料与分散全流程,从源头保障产品性能稳定;同时,公司攻克了高等级金属异物控制技术,通过优化设备结构与装配工艺,显著降低了电池安全风险。目前,理奇智能已完成固态电池极片制造装备的全线覆盖,其干法电极技术也已携手海内外一线电池厂商开展带料测试,持续引领技术迭代。

针对精细化工的严苛要求,公司开发了高等级金杂控制、高水平精细化控制等功能的物料处理系统,将金杂控制精度提升至十亿分之一级(PPB)/万亿分之一级(PPT),实现超净高纯产品制备;并采用模块化、撬装化设计,使设备能根据工艺需求快速重组切换,在满足多品种生产的同时大幅缩短交付周期。

截至2025年9月30日,理奇智能累计拥有专利400项(含29项发明专利)、软件著作权32项,并参与起草3项国家标准。其核心产品“BDS-200锂电池智能配料系统成套装备”荣获“江苏省首台(套)重大装备”认定,技术实力获得权威背书。

为巩固领先地位,公司研发投入持续加码。招股书显示,2022至2024年理奇智能研发费用分别为2299.33万元、4684.32万元和7664.16万元,复合增长率高达82.57%;2025年上半年研发费用已达4401.97万元。以此为基础,公司正积极拓展黑灯工厂、设备工艺模拟与智能化设计平台等前沿技术,同时布局高压均质机、砂磨机等新产品,不断完善物料智能处理设备生态。

业绩高增势头强劲,全球化布局开辟新增长极

近年来,全球新能源汽车与储能产业的爆发式增长,驱动宁德时代、比亚迪等头部企业加速扩产,进而带动上游设备需求激增。作为锂电物料智能处理系统的核心供应商,理奇智能在行业红利与自身优势的双重助力下,业绩实现高速增长。

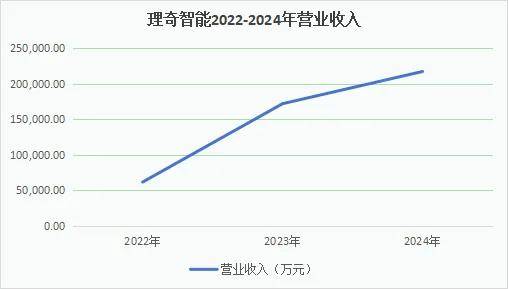

招股书显示,2022年至2024年,公司营业收入从6.19亿元飙升至21.73亿元,复合增长率高达87.45%;

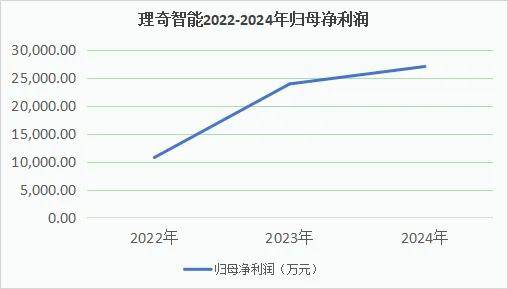

同期归母净利润由1.07亿元增长至2.70亿元,盈利能力持续增强。

这一强劲增长态势在2025年得以延续,公司前三季度实现营业收入17.18亿元,实现归母净利润1.83亿元,同比大增52.66%。

值得关注的是,理奇智能的增长具备坚实的长期支撑。一方面,锂电行业集中度持续提升,2023年中国动力电池市场CR2(宁德时代、比亚迪)份额约占70%。对于电池生产商而言,物料处理设备作为生产线核心组件,替换成本高昂,客户粘性极强。得益于此,理奇智能与下游客户建立了稳固的合作关系,核心客户合作年限普遍超过3年,并凭借卓越的产品质量与服务,屡获宁德时代“优秀供应商”、比亚迪“最佳合作伙伴”、亿纬锂能“金牌供应商”等殊荣。

另一方面,作为业内全球化布局的先行者,理奇智能的海外战略成效显著,正成为驱动未来增长的关键引擎。目前,公司已在德国、匈牙利、美国、新加坡等地建立生产、研发及售后基地,构建起覆盖欧洲、北美、东南亚核心市场的本土化服务网络。其产品已通过欧盟CE、ATEX防爆、美国UL等严苛认证,远销全球二十多个国家和地区,成功嵌入国际核心供应链体系。随着布局深化,公司海外业务增长动能充沛,不仅斩获了宁德时代、远景集团等国内龙头的海外项目订单,更成为大众集团、福特汽车海外大型锂电项目的设备供应商。

截至2025年6月末,理奇智能在手订单总额高达52.84亿元,其中国内订单26.45亿元,海外订单26.39亿元,预计将在2025至2027年持续贡献可观收入。伴随全球锂电池产能扩张浪潮向欧美、东南亚等地蔓延,公司的海外先发优势有望进一步放大,为业绩注入持久动力。

政策需求双轮驱动,募投项目擘画长远蓝图

国家层面对智能制造的政策倾斜与“双碳”战略的深入推进,为理奇智能指明了清晰的发展路径,并提供了广阔的市场空间,形成了从政策到需求的全方位支撑。

政策端,“十四五”规划明确提出,到2025年规模以上制造业企业需有70%实现数字化网络化,并建成500个以上智能制造示范工厂;2035年目标则是全面普及数字化网络化,骨干企业基本实现智能化。需求端,新能源汽车、储能等“双碳”相关产业链及消费电子市场的蓬勃增长,强力拉动了国内锂电池出货量,据GGII统计,2024年中国锂电池出货量达1191GWh,占全球份额超80%,稳居全球最大生产与消费国。

2025年以来,锂电行业景气度回升,头部制造商扩产周期重启。GGII数据显示,2025年上半年,先导智能、海目星等头部设备企业新签及在手订单总额超300亿元,同比激增70%-80%。以宁德时代为代表的企业在磷酸铁锂电池规模化生产中引入循环式制浆技术,释放大量设备订单。凭借深厚积累,理奇智能的循环式制浆产品订单快速放量,截至2025年11月末,其在手订单金额为59.80亿元,其中高效分散制浆设备在手订单金额已达17.27亿元。

然而,快速增长也带来挑战。目前理奇智能已处于满负荷运转状态,近三年产能利用率均超过120%。随着国内外业务的持续扩张,现有场地与产能恐难以及时满足客户需求。为此,公司此次IPO拟募资10.08亿元,除部分用于研发中心建设和补充流动资金外,将主要投向“物料自动化处理设备智能制造生产基地项目”。

该项目建成后,将显著提升公司核心产品的产能与智能制造水平,不仅能有效缓解锂电头部客户扩产带来的交付压力,满足海外订单本地化生产需求,巩固公司在锂电制浆系统市场的领先地位,同时也为未来非锂电业务的产能释放预留了充足空间,奠定长期增长的坚实基础。

此外,理奇智能的全球化布局与黑灯工厂技术储备,构建了跨区域的智能生产协同网络。随着锂电扩产浪潮向欧美、东南亚蔓延,其募投项目恰与全球产能扩张形成时空共振。

未来,中国制造业的竞争力将日益取决于工业数据、控制算法与精密装备的融合深度。以理奇智能为代表的智能装备企业,通过技术穿透行业痛点,在政策与市场双轮驱动下加速成长,正为中国从“制造大国”迈向“智造强国”提供底层关键支撑。

上一篇:行业ETF风向标丨跨境ETF交投显著缩量,3只电网ETF半日涨幅超5%

下一篇:沪指低开高走涨0.13%,关注A500ETF易方达(159361)、沪深300ETF易方达(510310)等投资机会