紧急预警:别以为拿了IPO批文就稳了!小心栽在“最后一公里”

财经公关视角下的批文后“生死关”

从某沪市主板企业因“二次上市”舆情发酵被迫暂缓发行,到某深主板企业因股权纠纷未提前通过公关手段澄清认知偏差,再到某创业板企业因业绩变脸缺乏舆情缓冲机制导致市场信心崩塌,这些案例共同指向一个结论:批文后的“安全着陆”,本质是财经公关与合规运营、业绩管理的协同作战。本文将从真实案例切入,解析批文后发行失败的核心诱因,并从财经公关视角搭建风险防控体系,为拟上市企业提供实操指引。

一、实控人/股权纠纷类:(深主板)

失败过程:

·网上路演前一天,公司突然公告“暂缓发行”,理由为“发行人尚存事项需要核查”。

·核心矛盾指向实控人与前妻(公司前实控人、创始人之女)离婚股权纠纷:双方就历史股权转让价格的公允性存在严重分歧,引发控股权稳定性争议。

·叠加内控缺陷暴露:核查发现公司存在通过实控人个人账户支付费用、发放奖金等资金混用问题,且未将持有股份的现任配偶认定为共同实控人,进一步加剧监管疑虑。

批文到期前未能完成争议核查与整改,最终批文失效。

二、重大舆情危机类:(沪主板)

失败过程:

·申购前两日,自媒体曝光多重争议引发舆情海啸,公司紧急宣布“暂缓发行”:

1、同一资产二次上市质疑:现主营业务与原上市公司高度重叠,被指“资产腾挪上市”;

2、财务处理瑕疵:将现有资产拆分确认收入,一部分计入其他业务收入(占比93%),但前两年财报无大额投资性记录,涉嫌通过会计处理虚增营收;

舆情发酵后,监管介入核查,批文有效期内未能解决争议,最终发行终止。

三、业绩“大变脸”类:(创业板)

失败过程:

1、获批文时,公司计划募资接近50亿元,对应估值接近500亿元,批文获取当年净利润接近30亿元,市场预期强劲。

2、批文有效期内,行业环境突变导致业绩断崖式下滑:次年上半年净利润同比转负,全年亏损近10亿元,降幅超400%;资产负债率攀升至近90%,负债总额逼近300亿元。

触发监管红线:根据注册制要求,过会后业绩下滑超50%的企业暂不安排发行,公司因业绩大幅变脸丧失发行条件,批文到期自动失效。

四、批文到期未发行类:典型案例合集

1、某科创板企业

失败原因:作为未盈利企业,累计亏损超2.5亿元,不符合科创板第五套上市标准的投资价值预期。市场认购意愿低迷,未能在有效期内完成发行,成为“全面注册制后首家批文自动失效的企业”。

2、某北交所企业

失败原因:保荐机构因保荐其他项目违规,被暂停保荐资格6个月。根据监管规定,无合规保荐机构持续督导不得启动发行,公司被迫搁置项目,最终批文失效。

3、某深主板企业

失败原因:发行前卷入商业秘密侵权诉讼,对方指控其核心技术涉嫌抄袭。诉讼进程超出批文有效期,公司称“友商恶意诉讼”导致发行受阻,最终未能完成挂牌。

4、某创业板企业

失败原因:作为母公司分拆的子公司,2024年监管层出台“从严监管分拆上市”政策,要求分拆主体需具备更强独立性与盈利稳定性。公司因不符合最新监管导向,项目被搁置,批文到期失效。

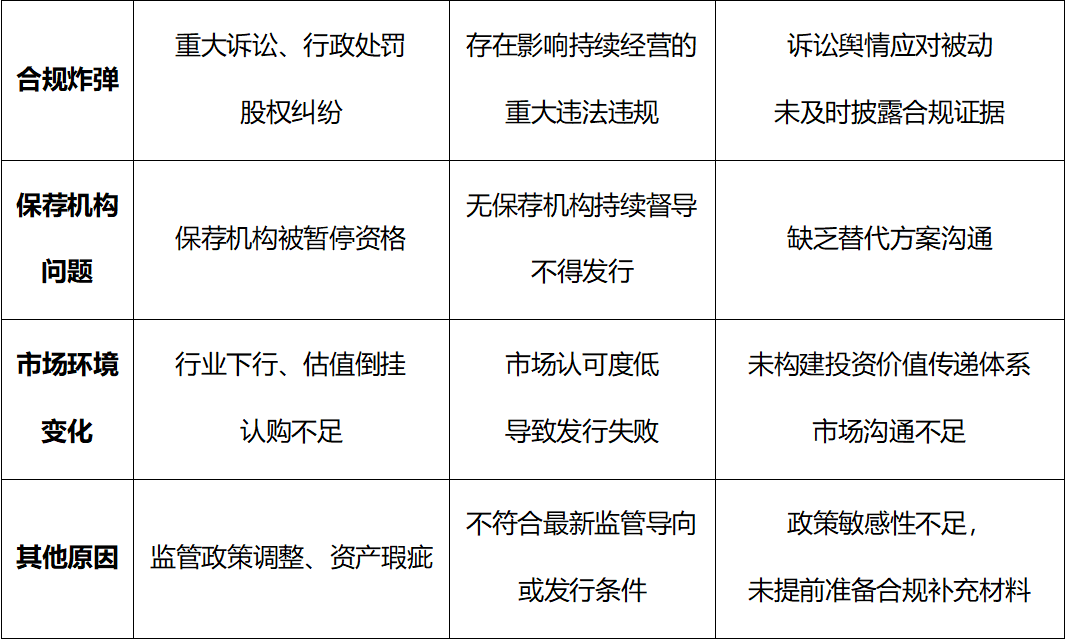

五、IPO批文后发行失败的“死亡清单”(原因归类)

批文后“安全着陆”的核心防范体系

IPO批文到手只是“万里长征”的关键一步,而非终点。在发行前的这段时间,企业必须保持“如履薄冰”的谨慎,而财经公关需承担“风险预警者”“价值传递者”“危机化解者”三重角色。

深圳大象投资顾问有限公司,前身创建于1998年,总部在深圳,并在北京、杭州、济南设有办公室。大象投顾是中国最早专注于IPO咨询的机构,也是目前市场占有率最高的机构。以当年成功过会企业及上市企业数量计算,大象投顾已经连续十几年蝉联IPO行业研究及募投项目可行性研究顾问市场份额领导地位。

大象投顾主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资 咨询服务及并购咨询服务。具体内容包括:A股IPO行业研究、IPO募投项目可行性研究、再融资募投项目、可行性研究(增发、再融资)、并购标的可行性研究、港股IPO行业顾问、商业尽调、投后项目管理评价等。

截至2025年,大象投顾已服务超两千家境内外上市企业,包括影石创新、马可波罗、八马茶业、源杰科技、智微智能、超卓航空、公牛集团、欧派家居、香飘飘、珀莱雅、杭可科技、东山精密、盈峰环境、海格通信、精测电子、天合光能、TCL科技、利扬芯片、贝泰妮、倍轻松、南网科技、德业股份、开普云、江淮汽车等。全面覆盖半导体与芯片、TMT、双碳新能源、医疗与生命科学、汽车及零部件、环保节能科技、航天航空、人工智能、工业制造等主要行业。

公司先后荣获国务院发展研究院年鉴指定行业研究机构、年度最佳IPO咨询服务机构、金融咨询服务最佳供应商等多项殊荣,同时也是多省市上市协会《上市公司发展白皮书》指定编著单位。

大象是家有方法论的咨询公司

业务咨询: 139 2373 8080,