上市即 “贬值”?弥富科技突击入股估值倒挂,应收账款逾期超三成|IPO观察

1月22日,弥富科技(浙江)股份有限公司(下称“弥富科技”)将北交所IPO上会,公开发行不超过1953.3万股。

笔者注意到,报告期内,弥富科技营收利润稳步增长,但盈利质量却不佳,经营现金流与净利润比值始终低于 1,核心因应收账款激增且逾期占比超三成,引发放宽信用政策冲业绩的质疑。另外,公司客户集中度高,前五大客户贡献超六成营收,且关联方鹏翎股份作为大股东兼核心客户,交易公允性受关注。更蹊跷的是,弥富科技申报前突击入股的机构给予公司6.6亿元的估值,而此次IPO公司对应估值仅6.36亿元,出现了上市即估值缩水的奇特倒挂现象。

盈利质量低

弥富科技主营业务为汽车流体管路系统关键零部件以及导轨等其他塑料零部件的研发、生产及销售,主要产品包括流体管路系统快插接头、通类接头、阀类等连接件、管夹等紧固件、传感器以及导轨等塑料产品,产品可适用于新能源汽车及传统燃油汽车等领域。

2022年-2024年和2025年1-6月(下称“报告期”),弥富科技分别实现营业收入13812.29万元、20171.56万元、27290.72万元、15245.77万元,净利润分别为3534.18万元、5804.85万元、7622.42万元、4090.85万元,营收与利润规模稳步攀升。

与良好的业绩表现形成反差的是,公司盈利质量持续走低。报告期内,弥富科技经营活动产生的现金流量净额分别为3080.64万元、2067.76万元、2854.47万元、391万元,结合同期的净利润,可以计算出两者的笔者分别为0.87、0.36、0.37、0.1,比值始终未超过1。

而导致现金流与净利润背离的核心原因,在于应收账款的大幅激增与逾期账款规模的持续扩大。报告期内,弥富科技的应收账款分别为账面价值分别为6,032.81万元、9,567.82万元、13,358.65万元及11,849.46万元,占资产总额的比例分别为25.64%、29.89%、25.51%、20.79%,其中2022年-2024年,弥富科技应收账款年均复合增长率为48.8%,该数据也超过了同期营收40.56%的增速。

此同时,逾期账款的规模与占比也呈上升趋势,截至报告期各期末,信用期外应收账款金额分别为1702.58万元、2402.52万元、4541.53万元、4246.5万元,占当期应收账款余额的比例达26.77%、23.84%、32.23%、33.96%,2024年及2025年上半年逾期占比已超三成,账款回收风险逐步抬升。而应收账款的激增与逾期占比的上升,引发市场对公司是否放宽信用政策以拉动业绩增长的热议。

对此,弥富科技表示,公司客户主要为国内外知名的汽车零部件生产企业,客户资产规模较大、经营业绩相对稳定、信誉良好,与公司具有长期合作关系,应收账款发生坏账的可能性较小。但如果公司主要客户未来经营情况发生重大不利变化,财务状况恶化,则公司可能出现坏账风险,对公司经营业绩产生不利影响。

估值倒挂

从业务上看,弥富科技主要拥有汽车流体管路系统关键零部件、其他塑料零部件,其中汽车流体管路系统关键零部件产生的销售收入分别为8959.02万元、16021.03万元、22508.37万元、12721.27万元,分别占当期主营业务收入的68.08%、81.32%、85.2%、87.23%,为公司最大的业务。

笔者主要都,弥富科技上述的产品主要是销售至公司的前五大客户。报告期内,弥富科技向前五大客户产生的销售收入分别为9531.37万元、14040.05万元、17853.45万元、9351.34万元,分别占当期营业收入的69.01%、69.6%、65.42%、61.34%,客户集中度显著。

对此,弥富科技表示,若未来公司与重要客户的长期合作关系发生变化或终止,或主要客户因其自身经营原因而减少对公司产品的采购,或因公司在产品质量、技术创新和产品开发、生产交货等方面无法满足客户需求而导致与客户的合作关系发生不利变化,将会对公司的经营业绩产生不利影响。

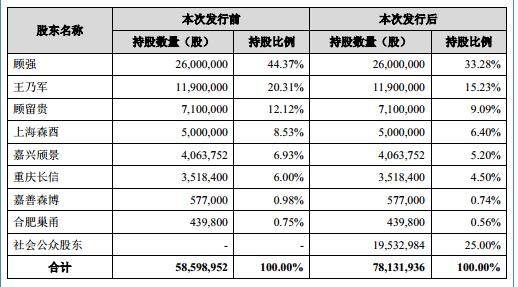

值得注意的是,前五大客户中存在关联方,它就是鹏翎股份。据悉,2023年-2024年和2025年1-6月(下称“报告期”),弥富科技向鹏翎股份产生的销售收入分别为2985.29万元、4102.96万元、2290.46万元,而截至招股说明签署日,鹏翎股份通过嘉兴颀景间接持有公司6.61%股权,为公司的第5大股东,形成了大股东同时为核心大客户的格局。

特别要说明的是,2024年6月,弥富科技在北交所IPO申报前一年引入重庆长信、合肥巢甬、嘉兴颀景三家机构股东,三者均以11.3688元/股的价格对公司增资,属于典型的申报前突击入股。

对此,北交所要求弥富科技说明重庆长信、合肥巢甬、嘉兴颀景入股背景、入股对价测算方式及入股价格的公允性,是否存在利益输送或其他特殊利益安排。

笔者注意到,对于弥富科技上述的增资价格确实令人疑惑。据悉,在2024年6月,弥富科技进行完增资之后,公司的股权结构并未在发生任何的变更,彼时公司的股份为5859.9万股,以此计算,上述增资完成后,弥富科技的估值为6.6亿元,而弥富科技此次北交所IPO欲募集1.59亿元,公开发行不超过25%的股权,这也意味着,若弥富科技成功登陆北交所,其估值或将为6.36亿元,该估值也低于上述的6.6亿元,形成“上市即估值缩水”的倒挂现象。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)