富友支付第四次向港交所递表,十年IPO之路能否圆梦?

上海富友支付服务股份有限公司(下称“富友支付”)近日再次向港交所主板递交上市申请书,联席保荐人为中信证券、申万宏源香港。

这是富友支付第四次向港交所递表。

从2015年起,富友支付及其母公司在经历三次冲击A股上市无果后,于2024年“转战”港股,以富友支付为主体向港交所提交上市申请,如今也已经历三次IPO招股书失效。对此,富友支付方面对记者回应称,“港股上市多次递表是常见的现象,公司正按照相关法律和规则进行上市程序”。

从招股书披露的数据来看,富友支付业绩逐步企稳。不过,跨境支付业务规模下滑,数字化商业解决方案尚未形成规模支撑,毛利率也有一定波动。此外,因从事预付卡发行与受理、银行卡收单业务,富友支付还面临较高的合规压力。

四“冲”港交所

招股书显示,富友支付成立于2011年,总部位于上海,持有中国人民银行颁发的第三方支付牌照,以及中国香港、美国的支付牌照,主要支付业务包括商业支付(线下线上商户银行卡收单、扫码收单)、金融支付(包括信用卡还款、基金支付)、跨境数字支付服务(包括跨境B2C、跨境B2B)。

2024年4月,富友支付向港交所递交招股书,计划在主板挂牌上市,后因在6个月内未完成聆讯或上市,导致招股书失效;2024年11月8日,富友支付再次向港交所递交招股书,但在2025年5月8日再次失效;随后,富友支付第三次向港交所递交上市申请,还是没能在6个月内完成聆讯或上市;2026年1月18日,富友支付第四次向港交所递表。

在转道港交所IPO之前,富友支付及其母公司上海富友金融服务集团(下称“富友集团”)曾多次谋求在A股上市。富友集团曾与兴业证券签订辅导协议,后来“鉴于富友集团考虑到自身资本补充需求”,终止了辅导工作;此后,富友支付与东方花旗证券(后更名为“东方证券”)达成辅导协议,但是“综合考虑富友支付的上市申报时间安排”后,双方同意解除辅导协议;几个月后,富友支付又与国金证券签署上市辅导协议,但最终“没有新的进展”。

对于第四次向港交所递表,富友支付方面对记者表示,“上市是公司深化全球化布局的重要一环,夯实合规与风险管理,推动技术升级与生态构建,提升品牌与市场竞争力。港股上市多次递表是常见的现象,公司正按照相关法律和规则进行上市程序”。

博通分析金融行业资深分析师王蓬博对记者分析指出,富友支付持续推进上市,是兼顾股东回报与自身发展的双重需求。一方面,其上市筹备已历时多年,早期参与投资的股东需要通过上市实现退出、回收投入;另一方面,当前支付行业内卷加剧,佣金支出、监管成本上升成为行业普遍现象,富友支付要强化科技平台建设、拓展跨境业务、完善生态圈,均需充足资金支撑,上市募资可直接补充这部分资金缺口,助力其在保持现有合作基础上,进一步优化业务结构、扩大客户覆盖,缓解行业环境带来的经营压力。

业绩逐步企稳

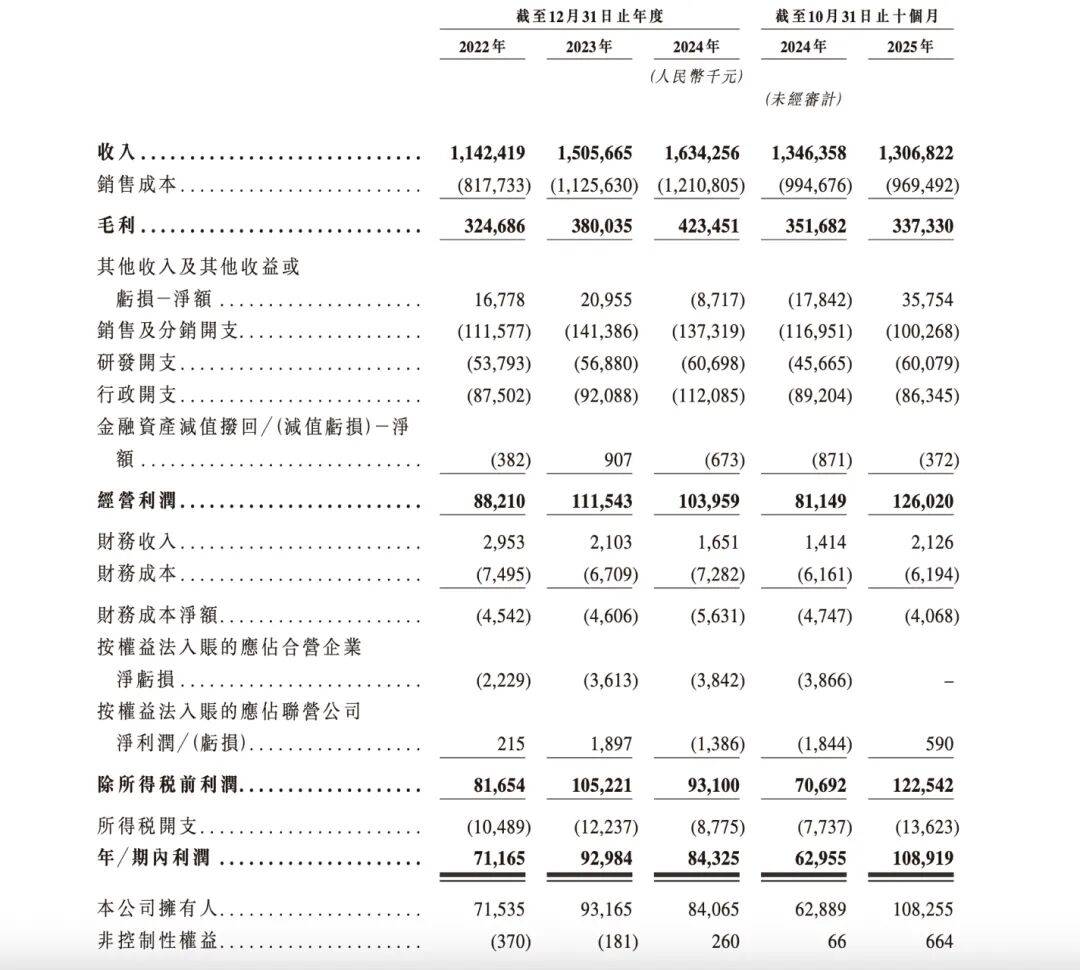

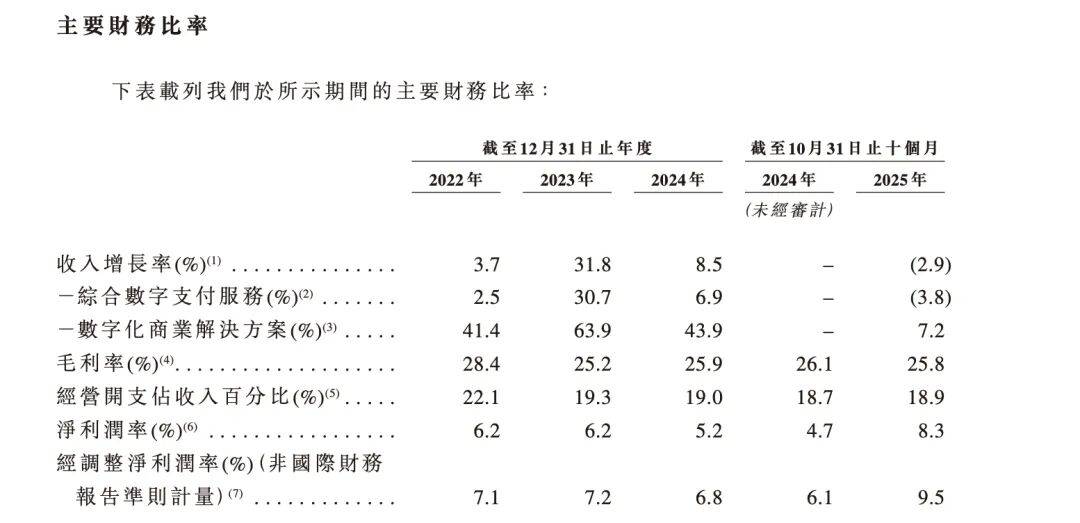

从招股书披露的最新财务数据来看,富友支付业绩逐步企稳。2022年至2024年,富友支付营收分别为11.42亿元、15亿元、16.34亿元,同期毛利分别达3.25亿元、3.8亿元、4.23亿元,利润分别为7117万元、9298万元、8433万元,经调整利润分别为8135万元、1.08亿元、1.16亿元,经调整净利率稳定在7.1%—7.2%区间。

2025年前10个月,富友支付实现营收13.07亿元,毛利3.37亿元,经营利润1.26亿元,则由上年同期的6296万元同比增长73%至1.09亿元,经调整净利达1.25亿元,经调整净利率升至9.5%。截至2025年10月31日,富友支付持有现金及现金等价物3.17亿元。

不过,富友支付跨境数字支付服务总支付金额(TPV)和毛利率整体呈现波动下降态势。2022年富友支付跨境数字支付服务TPV为84.9亿元,2025年前10个月为53.9亿元,相较2024年同期57.3亿元有所下滑。截至2025年10月31日的10个月里,富友支付处理的总支付金额为2.29万亿元,交易笔数为136亿笔。

招股书披露,2022年、2023年、2024年和2025年前10个月,富友支付的毛利率分别为28.4%、25.2%、25.9%、25.8%。富友支付表示,毛利率由2022年的28.4% 降至2023年的25.2%,主要是由于中国境内的支付服务竞争加剧,境内支付服务的毛利率已经由2022年的23.1%下降至21.1%,随着交易量增加,收单服务的佣金增加,作为加强渠道合作伙伴的定价策略的一部分,公司提高了若干渠道伙伴2023年佣金率。

王蓬博表示,从披露的数据来看,富友支付自身业务运营保持稳健,利润端呈现提升迹象,全牌照布局和持续坚持真商服务也在为其上市加分。同时也应该看到,港交所对支付机构的核心审查点仍未变,合规性、盈利稳定性以及未来转型发展方向都是关注重点。富友支付的毛利率有一定波动,数字化商业解决方案尚未形成规模支撑以及跨境支付业务规模下滑等情况也应该持续关注并逐步弥补短板。

合规压力高企

因从事预付卡发行与受理、银行卡收单业务,合规压力是悬在富友支付头上的“达摩克利斯之剑”。据不完全统计,富友支付自成立以来,因业务合规问题已多次被监管处罚。因预授权空卡套现事件,富友支付在2014年被央行处罚,要求其停止在河南省、浙江省(不含宁波市)、福建省、天津市、江西省、吉林省、湖南省开展银行卡收单业务。

具体来看,2015年4月,富友支付因违反非金融机构支付规定,被央行上海市分行责令限期整改,并处罚款5万元;2017年4月,富友支付广西分公司违反非金融机构支付服务管理、银行卡收单业务管理相关规定,被警告并罚款6万元;2017年8月,富友支付因违反支付业务规定,被央行上海分行罚款3万元。

2018年6月,富友支付因未按规定进行国际收支统计申报,收到国家外汇管理局的警告和5万元罚单;2018年10月、2019年4月,富友支付违反支付业务规定,相继收到央行上海市分行2张罚单,罚金均为6万元;2019年8月,富友支付因违反银行卡收单业务管理办法,被央行呼和浩特中心支行罚款1万元;2021年3月,富友支付因未按规定办理变更事项、未按规定建立并落实特约商户信息管理制度和违规将资金结算至非同名银行结算账户,被央行责令限期改正,并罚款18万元。

2023年11月,央行上海市分行披露的行政处罚公告显示,上海富友支付服务股份有限公司存在未按规定履行客户身份识别义务等三项违法行为,被罚款人民币455万元。时任该公司董事长张某群被罚款8.5万元。据国家外汇局官网披露,2024年3月,该公司曾因违反规定办理经常项目资金收付,被国家外汇管理局上海市分局没收违法所得17539.13元,罚款65万元。

素喜智研高级研究员苏筱芮对记者表示,屡次遭受处罚,表明富友支付此前存在合规短板。另外,其此前也遭到监管部门相关问询。在支付新规落地与谋求公开上市的背景下,富友支付需要秉持稳健发展原则,进一步巩固合规工作。尤其在收到过罚单的情况下,需要梳理过往的合规问题,不断健全内控机制,为后续可能迎来的更好发展打下坚实根基。

王蓬博认为,富友支付IPO之路坎坷,是自身问题与外部环境叠加的结果。从自身来看,风控和合规能力需要进一步提高,以便进一步打消港交所对金融类企业合规持续性的顾虑;盈利层面,毛利率应该继续保持稳定,进一步削弱和解决行业共性的佣金占比高企难题;业务层面,除了对传统收单业务的依赖之外,也要寻找到第二条增长曲线,比如发力数字化商业解决方案,形成差异化的增长支撑。

记者 余继超

文字编辑 姚惠

版面编辑 孙霄

—— / 好文推荐 / ——

全球经济分化中前行

美国“摊牌”了?特朗普再提“夺岛”!

特朗普为何对委内瑞拉下狠手?

未来五年,八大领域将站上风口

2025主动权益基金放榜:首尾差距超250%

贵州茅台再辟谣“1169元飞天直采”

亿纬锂能赌未来|纵深

点亮“在看”,你最好看! (*╯3╰)