半亩花田 IPO:亓云吉攥 85% 控股权,能扛住港股拷问吗?

作者丨孟军

出品丨牛刀商业评论

“以花悦肤” 的招牌刚擦了 16 年,半亩花田就急着敲开港交所的大门。

2026 年 1 月 18 日,这家从山东玫瑰田里长出来的美妆品牌,甩出了堪称 “国货优等生” 的招股书:2025 年前 9 个月营收飙到 18.95 亿,期内利润 1.25 亿,经调整净利更是同比翻倍至 1.48 亿。

更扎眼的是创始人亓云吉的控盘力度,他通过 6 家持股平台死死攥住 85.03% 表决权,整个公司几乎是他的 “一言堂”。

从玫瑰制品小作坊到年收近 20 亿的准上市公司,亓云吉的造富故事够励志,但牛刀财经扒完招股书发现这朵 “花” 的根子里,藏着国货美妆的“秘密”。

从玫瑰田到流量池的逆袭

据天眼查显示,山东花物堂化妆品股份有限公司,成立于2018年,山东花物堂成员,位于山东省济南市,是一家以从事制造业为主的企业。

半亩花田的起点,是 2010 年亓云吉在 “玫瑰之乡” 济南开的玫瑰制品公司。

那时他卖的还是玫瑰花水这类初级产品,直到 2018 年拉来表兄弟亓丰伟入伙,才算真正踩中了互联网的风口。

亓云吉懂产品,亓丰伟懂市场,这对表兄弟组合精准踩中了两个红利:平价身体护理的蓝海 + 短视频流量的风口。

他们把玫瑰、牡丹这些天然成分包装成 “国货平替”,沐浴露、磨砂膏定价死死卡在 20-50 元区间,刚好戳中年轻人的 “性价比” 神经;再靠网红直播、达人测评狂砸流量,硬是把磨砂膏卖成了爆款,年销能绕直播间三圈。

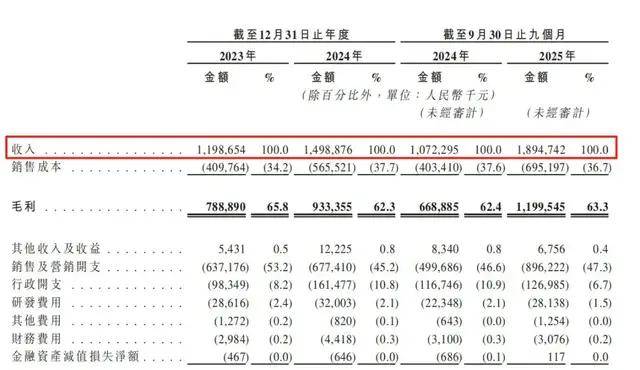

(图源:半亩花田 招股书)

招股书里的增长曲线比网红的夸夸其谈更实在:2023 年营收 12 亿,2024 年 15 亿,2025 年前 9 个月直接逼近 19 亿,三年间营收翻了近 1.6 倍。

而亓云吉的控盘力度也同步升级,通过妻子持股的珠海坤泽和 5 家由他操盘的持股平台,把 85% 的表决权牢牢攥在手里。

这既是对公司的绝对掌控,也是上市后要独自扛下所有压力的信号。

19亿营收难掩三大“硬伤”

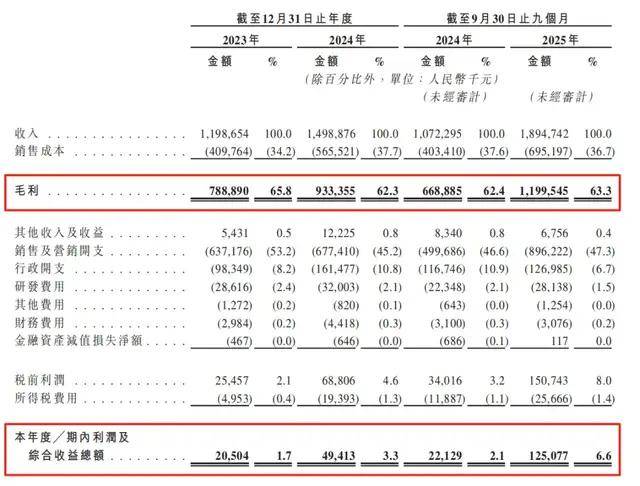

表面看,半亩花田的财报比很多国货同行好看太多:63% 的毛利率堪比中端美妆品牌,近三年利润更是从 2050 万冲到 1.25 亿,手里还有 1.62 亿现金。但牛刀财经顺着线索一扒,发现光鲜数据背后全是 “雷区”。

(图源:半亩花田 招股书)

首先,品控堪忧,“以花悦肤” 的口号喊得响亮,产品质量却频频掉链子。

2025 年有北京消费者爆料,在半亩花田的沐浴油里发现漂浮的霉菌,用了之后浑身起红疹,客服只敢退款不敢认账;有河南消费者用了他家洁面慕斯过敏长痘,找客服要医药费,对方居然说 “过敏是正常反应”。

这还不是偶然。

2020 年山东药监局就查出他家面膜防腐剂超标 1.8 倍,长期用可能引发皮炎,罚了近 4 万块;更早的 2017 年,还因医疗广告 “荒诞” 被行政处罚。

第三方平台上近 300 条投诉里,过敏、质量差、售后烂占了八成,19 亿营收的背后,是无数年轻人 “吃哑巴亏” 的吐槽。

其次,增长靠烧钱,半亩花田的增长密码,说穿了就是 “流量换销量”。

但招股书里压根没提研发投入,反倒是行业数据显示,这类靠网红带火的品牌,营销费用占比能高达 30%-40%。

换句话说,卖 100 块钱的产品,有三四十块要分给网红和平台。

这种模式的风险显而易见:流量成本一涨,利润就被压缩;要是哪天网红塌房、平台改规则,销量立马跳水。

更突出的是,它的线上渠道占比极高,线下基本是空白,一旦流量风口过去,连个 “退路” 都没有,这和当年靠微商发家又快速陨落的美妆品牌,简直是一个剧本。

最后是家族式管控,亓云吉 85% 的表决权,在创业初期能提高决策效率,但到了上市的节骨眼,反而可能成了 “绊脚石”。

公司的核心管理层里,亓云吉是董事长,表兄弟亓丰伟是总经理,妻子商西梅通过珠海坤泽持股 40%,典型的 “家族企业” 架构。

这种架构的隐患,牛刀商业评论见得太多了:决策容易 “一言堂”,听不进外部意见;职业经理人难上位,人才留不住;一旦核心人物出问题,整个公司都可能停摆。

要知道,港股投资者最忌讳的就是内控薄弱,而亓云吉这 85% 的表决权,恐怕会成为投行追问的重点。

半亩花田为何着急上市?

亓云吉之所以急着上市,牛刀商业评论认为,无非两个原因:一是想靠资本市场的钱补品控和研发的短板,二是想借上市提升品牌格调,跳出 “平价网红” 的泥潭。

但从招股书看,他的思路还没理清。

要是真打算好好干,第一步就得把品控抓起来。

别再把 “过敏正常” 挂在嘴边,赶紧砸钱建质检体系,把霉菌、防腐剂超标的问题彻底解。

第二步得降降对流量的依赖,要么布局线下渠道,要么搞点真研发,做出能打的核心产品,而不是靠网红吹出来的 “爆款”。

但要是只想圈钱,那这 85% 的表决权可就派上用场了。

毕竟股权集中度这么高,上市后随便减持点股份,就能赚得盆满钵满,至于品控、研发这些 “慢活”,谁来干呢?

从玫瑰田到港交所,亓云吉用 16 年证明了自己的 “造富能力”,但半亩花田的口碑,却在霉菌和防腐剂里慢慢变味。

虽然19 亿营收和 85% 表决权,既是他的底气,也是他的枷锁,资本市场能为增长买单,却不会为品控漏洞买单;投资者能信一次国货崛起的故事,却不会信第二次。

这些年倒下的国货美妆品牌不少,究其原因,都是把流量当核心竞争力,把品控当 “可选项”。

半亩花田要是不想重蹈覆辙,亓云吉就得放下 “一言堂” 的架子,好好补补品控和研发的课。