IPO研究|预计2035年全球骨髓纤维化市场规模增至67亿美元

瑞财经 刘治颖 1月22日,杭州邦顺制药股份有限公司(以下简称:邦顺制药)向港交所主板递交上市申请书,中信建投国际为独家保荐人。

招股书显示,邦顺制药是一家接近商业化阶段的生物科技公司,专注于肿瘤及自身免疫性疾病领域。公司已建立涵盖一款新药上市申请(NDA)阶段候选药物(贝泽昔替尼)、一款注册性临床阶段候选药物(CX1440)及五款临床前阶段候选药物(CX03、CX12、CX13、CX15及CX16)的管线。

邦顺制药的核心产品贝泽昔替尼有望成为中国用于治疗骨髓纤维化(MF)的首批三款获批的国产JAK抑制剂之一。在临床进展方面,贝泽昔替尼是中国排名第一的用于治疗真性红细胞增多症(PV)的JAK抑制剂,以及全球排名第一的用于治疗原发性血小板增多症(ET)的JAK抑制剂。

骨髓纤维化(MF)是一类骨髓增殖性肿瘤(MPN),其特征为骨髓瘢痕化,取代正常造血组织,进而导致造血功能衰竭。患者常出现贫血、脾肿大、疲劳及体质性症状,其病程可从惰性进展至高危,并有可能转化为急性白血病。

2024年中国MF药物市场规模达到3亿美元,2020年至2024年复合年增长率为3.5%,且预计到2030年将达到4亿美元,到2035年将达到5亿美元,2024年至2030年的复合年增长率为3.9%,2030年至2035年的复合年增长率为4.5%。

全球MF药物市场规模从2020年的25亿美元增长至2024年的31亿美元,复合年增长率为5.5%,且预计到2030年将达到45亿美元,到2035年将达到67亿美元,2024年至2030年的复合年增长率为6.5%,2030年至2035年的复合年增长率为8.2%。

真性红细胞增多症(PV)是一类MPN,其特征为持续性红细胞增多,常伴有白细胞及血小板数量的同步升高。PV患者不仅面临极高的动脉及静脉血栓形成风险(含非典型部位血栓事件),还易出现出血、微循环症状、皮肤瘙痒、全身疲劳、夜间盗汗及脾肿大引发的各类不适。

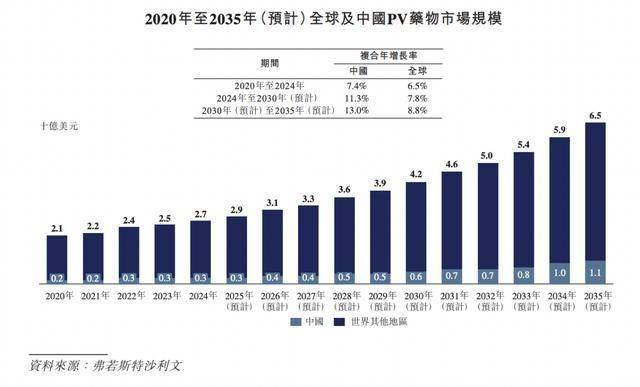

中国PV药物市场规模由2020年的2亿美元增长至2024年的3亿美元,复合年增长率为7.4%,预计到2030年将达到6亿美元,到2035年将达到11亿美元,2024年至2030年的复合年增长率为11.3%,2030年至2035年的复合年增长率为13.0%。

全球PV药物市场规模由2020年的21亿美元增加至2024年的27亿美元,复合年增长率为6.5%,预计到2030年将达到42亿美元,到2035年将达到65亿美元,2024年至2030年的复合年增长率为7.8%,2030年至2035年的复合年增长率为8.8%。

原发性血小板增多症(ET)是一类慢性MPN,其特征为血小板持续性增多(血小板计数≥450×10⁹/L)、BCR-ABL1融合基因检测为阴性,且骨髓病理学检查显示巨核细胞数量异常增多,同时伴有体积大且成熟的表现。临床表现从无症状到微血管症状不等,包括头痛、头晕、红斑性肢痛症及肢端感觉异常,同时存在可测量的动脉及静脉血栓形成风险,出血事件则相对少见。

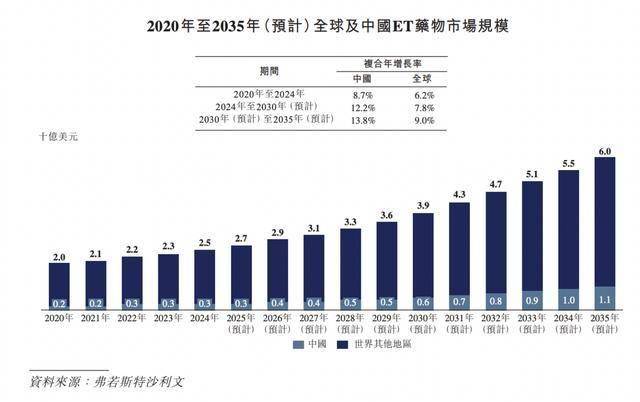

中国ET药物市场规模由2020年的2亿美元增长至2024年的3亿美元,复合年增长率为8.7%,预计到2030年将达到6亿美元,到2035年将达到11亿美元,2024年至2030年的复合年增长率为12.2%,2030年至2035年的复合年增长率为13.8%。

全球ET药物市场规模由2020年的20亿美元增长至2024年的25亿美元,复合年增长率为6.2%,预计到2030年将达到39亿美元,到2035年将达到60亿美元,2024年至2030年的复合年增长率为7.8%,2030年至2035年的复合年增长率为9.0%。