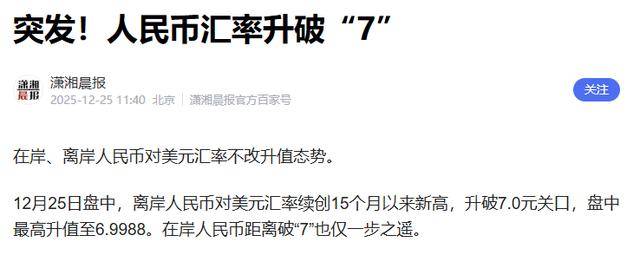

原创 人民币汇率破7不是终点,但6时代,绝非一场狂欢!

“人民币汇率跌破7”,这消息一出来不少人嗷嗷叫着“要升破6了”,还有人跃跃欲试,幻想着1美元兑4块人民币的那天早点到来。

破7是信号不是终点,回到“6时代”确实有成色,但绝对不是一场可以尽情蹦哒的升值狂欢。

这轮人民币走强,不是无政府状态下的野蛮狂飙,而是一次由内外部力量共同驱动,又被政策精准控速的“有限冲刺”。

一边升,一边踩刹车,央行这盘棋,才是关键。

这次破7之所以来得这么快,背后有“三板斧”搞定了大环境。

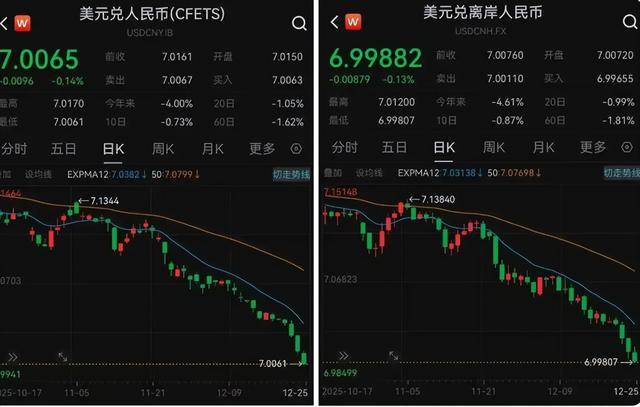

第一板斧是美元自己先“塌了”。2025年美联储年内三次降息,美元指数一路跌破98点。

特朗普嘴上可能还在念叨“大强美元”,可行动上逼着鲍威尔松货币,理由就一个:压美元,救制造,稳出口。美元一弱,人民币顺势而上,真的是“水涨船高”,而非人民币硬冲上去的。

第二板斧是我们自己的出口表现。

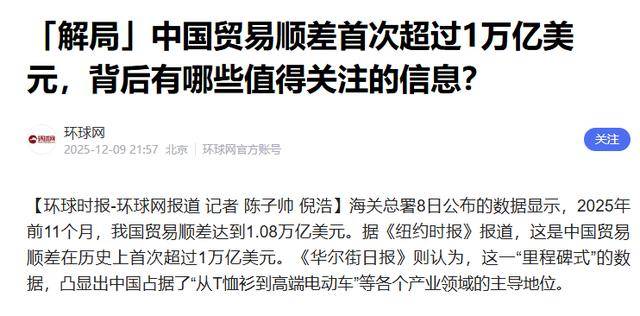

2025年前11个月,中国贸易顺差达到历史级别的1.08万亿美元!这是“全球订单中国造”的最直接体现。

到了年底,外贸企业大量结汇美元,短时间内形成了对人民币的强劲需求。这可不是政策呵护下的虚假交易,而是实打实的产业韧性,人民币自然硬气。

第三板斧就是政策的那只“看得见的手”。

中间价持续偏强、11月底起国有大行轮番买美元,看着像是“维稳”,实则是在控速。你以为人民币想涨多快就涨多快?央妈的刹车,始终踩着。破7不是终点,是阶段战术。但想暴冲到6.5甚至6.0,难。

说了大局,聊聊民生,到底“6时代”对咱老百姓意味着啥?就是出国更便宜了。

孩子一年在美读书要交6万美元学费,汇率在7.0时得准备42万人民币,但如果升至6.5,只需39万,足足省下了3万,够买张返程机票还有余。

进口商品价格也变相“打折”了。买个LV、迪奥更加划算,带娃出国玩,成本明显降低。

资产配置方面,人民币升值会增强A股、黄金等人民币资产的吸引力。尤其对那些以人民币计价、外资较少的优质白马股,是天赐良机,涨势更稳。

可凡事都有两面,对外贸人来说,这可就不是好消息了。一个汇率升值10%,利润可能直接“被砍掉”20-30%。

低附加值的出口行业,纺织服装、小家电、玩具本来扩利空间就不大,这一压,订单很可能流向越南、孟加拉等低成本国家。人民币升值带来的,不是全民过年的红利,而是财富的再分配。

还有人乐观到了极致,说根据“购买力平价模型”(PPP),人民币应该升到1:5甚至1:4,这听起来是不是挺美?听听就好,千万别信。

购买力平价的致命问题在于:它拿可贸易商品比价,却忽视了不可贸易服务。

美国理发一次三十刀,国内三十块。美国房租、教育、医疗贵得离谱,而这些服务没法通过汇率来规避。中国看起来“便宜得多”,但这只是数学游戏,不是真实世界。

如果真照PPP来算,那印度卢比、日元、比索都得升值,这些国家的货币表现,和PPP模型半毛线关系也没有。就算人民币真这么有升值潜力,央行会让它脱缰狂奔吗?

中国还是“世界工厂”,出口在GDP中占比仍然不低,汇率过快升值,不是推动升级,而是直接掏空制造业。

1985年,日本签下了被称为“经济自杀令”的《广场协议》,结果日元被强行抬升,制造业外移,资产泡沫暴涨然后崩盘,最后换来的是30年经济停滞的苦酒。

中国会重蹈覆辙?想都别想。政策底线一直很清楚:“保持人民币汇率在合理均衡水平上的基本稳定”,不是不动,而是不盲动,不出轨,不反常。

预计人民币在2026年更可能维持在6.8—7.0这一区间内窄幅运行。

如果美联储继续降息、内需改善、中美关系维系住了平稳,那可以击穿6.8这个区间低端。

但一旦出现任何风吹草动,比如出口数据下滑、就业指标告急,美国政局不稳、黑天鹅跳出来,那中国会毫不犹豫出手:引导中间价、干预外汇、释放流动性,防止“过度升值”。

德意志银行预计2027年汇率达到6.5,摩根士丹利看6.95,这些是“教科书预测”。但现实永远比模型棘手得多,别指望汇率走成一条直线,它永远是拉锯的结果。

这轮“回到6时代”的升值,本质是中国产业、出口与宏观政策共同赢来的红利。这不是靠“印钞”堆起来的水花,而是靠实体打拼换来的主导权。

但升值≠万能。如果任由汇率升得太狠,是在伤就业、砍制造、毁出口。一场盲目的升值潮,是温水煮青蛙,也可能是美元阵营偷偷递过来的“毒苹果”。

从国家层面讲,真正的人民币强大,不是“兑美元数字有多漂亮”,而是有多少国家愿意拿人民币结算贸易、储备资产、做长期投资,那才是“国际化”的根。

这轮人民币升值是信号,是转型,是机会,但不是party、更不是赌局。每一个人都该冷静点,别在“6时代”唱高调,更别在幻想里跳锅庄。

上一篇:经济基本面改善,人民币走强有支撑

下一篇:9月15日重要财经事件