原创 美国想用广场协议压人民币?但中国不是日本,实体经济、汇率自主和全球产业链早已破局,老霸权套路不灵了,时代已经改变

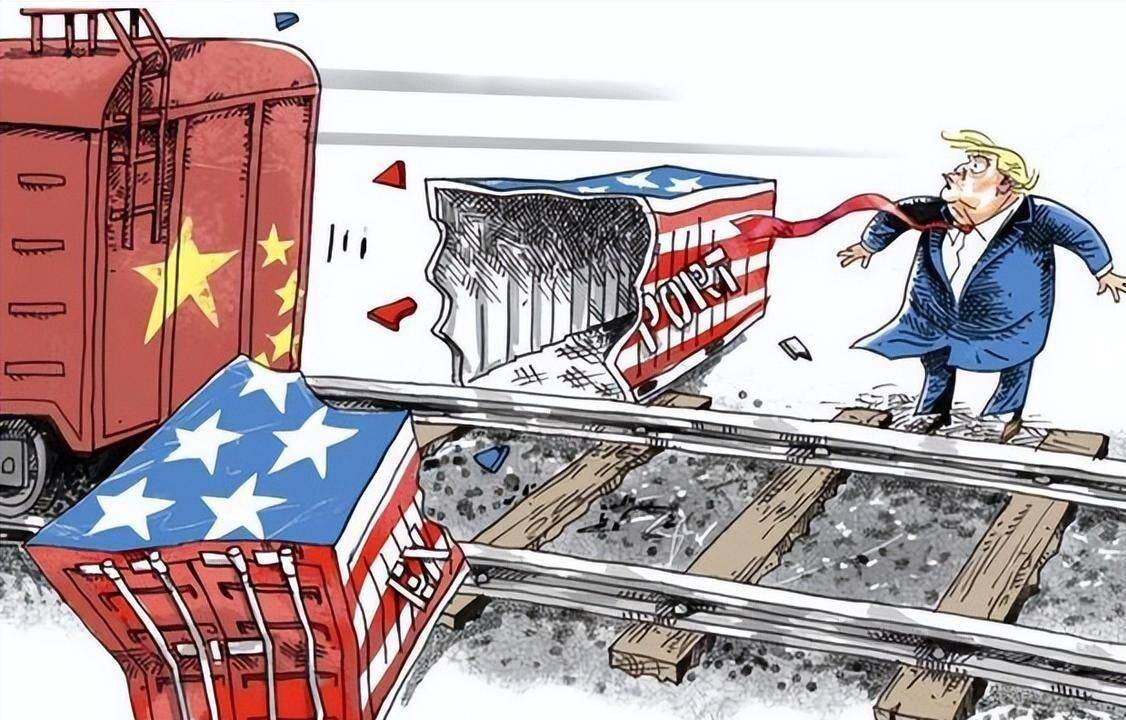

2025年,中国海关总署公布了一组数据:全年贸易顺差达到1.19万亿美元,仅前11个月就突破1.08万亿美元。 这是中国贸易顺差首次迈入万亿美元级别。 在全球贸易格局动荡、美国持续对华加征关税的背景下,这个数字像一颗炸弹,让大洋彼岸的美国政界和财经界坐不住了。 他们迅速把贸易逆差的矛头指向人民币汇率,不少声音声称人民币被低估导致了美国赤字。 熟悉国际经济史的人一眼认出,美国这是要故技重施,搬出上世纪80年代让日本陷入“失落十年”的“广场协议”旧剧本。

美国财政部的官员在2025年底到2026年初多次公开表态,指责人民币汇率“被严重低估”。 有参议员联名提出议案,要求将中国列为“汇率操纵国”,并威胁对所有中国出口商品加征惩罚性关税。 美国还试图拉拢欧盟、日本等盟友,在多边场合形成对中国的汇率施压共识。 这套操作手法,几乎和1985年推动广场协议时一模一样。 但这一次,美国面对的已经不是当年的日本。

1985年9月22日,美国联合法国、联邦德国、英国和日本,在纽约广场酒店签署了一份协议。 核心内容就是让日元对美元升值,以解决美国的巨额贸易逆差。 协议签署后,日元汇率像坐了火箭一样飙升,两年内对美元升值超过50%。 为了对冲日元升值对出口的冲击,日本政府犯了一连串错误。 先是大幅降息,把基准利率从5%降到2.5%,导致大量廉价资金涌入股市和楼市,催生了巨大的资产泡沫。 后来在泡沫膨胀时,又急刹车式激进加息,一年多时间里把利率升到6%,直接刺破泡沫。 从1990年开始,日本经济陷入长期低迷,这就是“失落的十年”甚至更长时间的开端。

美国现在想在中国身上复制这套剧本,但中国和日本有着天壤之别。 当时的日本在政治和军事上高度依赖美国,被称为美国的“防御前哨”,缺乏独立自主的外交和货币政策。 当美国施压时,日本几乎没有还手之力,只能被动接受安排。 而中国拥有完全主权,货币政策自主性强。 中国人民银行多次明确表态,坚持市场在汇率形成中发挥决定性作用,保持人民币汇率在合理均衡水平上的基本稳定。 2025年末,人民币对美元汇率升破7元关口,这是市场力量作用的结果,而不是政府干预的产物。

中国的经济结构也和日本当年不同。 日本在1980年代虽然经济崛起,但产业更偏向出口导向型,特别是汽车和电子产品严重依赖美国市场。 中国则是一个“实体经济巨人”。 制造业增加值连续多年位居世界第一,拥有全球最完整的工业体系,200多种工业品产量占全球份额超过一半。 从服装、玩具到高端电动车、5G设备,中国商品在全球产业链中占据关键位置。 美国经济则存在“虚胖”问题,制造业空心化明显,服务业和金融业占比过高。

中国外贸企业的抗风险能力已经大幅提升。 根据央行数据,2025年中国进出口贸易中,以人民币结算的比例大约达到30%。 在外币结算的企业中,有30%左右使用了外汇套期保值等金融工具来锁定汇兑成本。 这意味着大约60%的进出口贸易受汇率波动的影响比较小。 企业可以通过提前规划,避免汇率剧烈变动对生产经营造成冲击。 这种风险对冲能力的普及,让人民币汇率的波动很难对中国外贸产生根本性影响。

中国的市场战略纵深也远超当年的日本。 中国拥有14亿人口的统一大市场,内需潜力巨大。 外贸依存度在过去十年不断优化,对单一市场的依赖度降低。 通过“一带一路”倡议,中国与亚洲、欧洲、非洲等地的多个国家和地区建立了深度的经贸合作关系。 2025年,尽管对美国出口有所下降,但对东盟、欧盟和拉丁美洲的出口实现了显著增长,有效实现了市场替代。 这种多元化的贸易布局,让美国施压的效果大打折扣。

在应对策略上,中国展现出了精准的防控能力。 中国实行资本项目管制,对跨境资本流动进行有效管理,这防止了国际热钱大规模进出对金融市场的冲击。 同时,中国推动国产替代战略,比如华为在芯片领域的突破、C919大飞机的商业化运营,使得美国的技术封锁反而成了中国自主创新的催化剂。 中国还掌握着稀土等关键战略资源的定价权,有能力在必要时对美国企业进行对等反制,比如限制市场准入或出口管制。

美国试图通过汇率施压来转嫁矛盾,但中国的汇率调节机制越来越成熟。 中国人民银行通过完善跨境资本流动管理和预期引导工具,有效防范了汇率超调风险。 贸易方面,美国加征的高额关税并没有击垮中国出口,反而被中国通过产业链调整和成本优化部分消化。 一些分析指出,美国对中国商品加税,实际上增加了美国消费者的负担,变相成为一种“通胀税”。 金融领域,人民币跨境支付系统(CIPS)在2025年交易额突破万亿美元,加速了全球“去美元化”进程,为中国提供了更多的金融自主空间。

美国政客和媒体炒作“人民币低估”话题时,往往忽略了一个事实:中国的贸易顺差是全球市场选择的结果。 中国商品以其性价比和供应链韧性,赢得了世界消费者的青睐。 中国不仅在出口,也在积极扩大进口,为贸易伙伴创造就业机会。 美国贸易逆差的根源在于其自身的经济结构,比如低储蓄率和高消费习惯,而不是人民币汇率问题。 美国企业在中国市场也获得了巨大利益,但美国政策却试图割裂这种互惠关系。

广场协议的悲剧建立在日本对美国的全面依赖之上。 而今天的中国,凭借独立自主的主权、实体经济的根基和多元化的全球合作,已经构建起坚实的防御体系。 美国的重施故技,在2026年的中国面前,显得力不从心。 中国的反制不是口头硬杠,而是体现在汇率政策的稳定性、产业链的韧性以及外交布局的广度上。 当美国联合盟友施压时,中国可以通过“一带一路”合作网络化解压力;当美国威胁加税时,中国的企业能用人民币结算和套期保值工具对冲风险。

历史不会简单重演。 2025年万亿美元顺差的数据,不仅是一个经济里程碑,更折射出全球经济力量的变迁。 美国试图用旧剧本对付新对手,结果只能是踢到铁板。 中国的应对展示了新时代大国经济的韧性,也让世界看到,靠金融霸权转嫁矛盾的模式,在实体经济和自主创新面前越来越行不通。 这场博弈还在继续,但中国已经用事实证明了其反制能力的有效性。

热点新知