CA Markets:原油价格“上蹿下跳”,今日市场波动全景解析

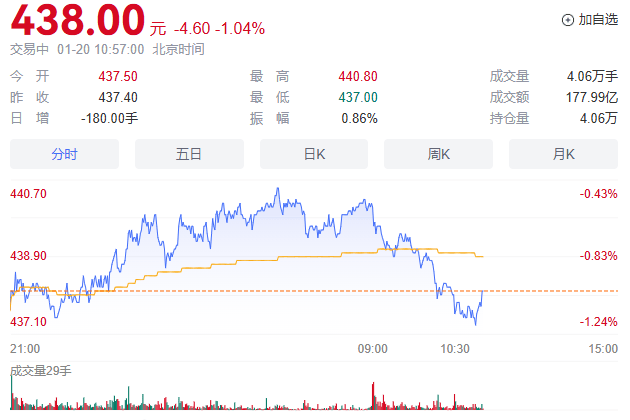

1月20日,国际原油市场再现“过山车”行情。亚洲交易时段,西得州中质原油(WTI)价格在59美元一线反复拉锯,早盘一度触及59.69美元/桶的日内高点,随后震荡回落,截至10时54分,美原油连续报59.38美元/桶,微涨0.16美元,涨幅0.27%。国内市场同步震荡,原油主力合约SC2603今开437.5元/桶,最高冲至440.8元/桶,最低下探437.0元/桶,午盘前报438.9元/桶,跌幅1.13%,成交量达40354手。这种“上蹿下跳”的走势,本质是多空因素短期激烈博弈的结果,供需端的结构性矛盾、地缘局势的边际变化与宏观金融环境的扰动形成共振,共同主导了今日市场波动。

一、供需格局:OPEC+托底与库存压力的双向拉扯

供给端的“刚性托底”与需求端的“预期疲软”形成核心矛盾,成为今日价格震荡的基础逻辑。从供给来看,OPEC+的产量政策持续发挥锚定作用。1月4日,沙特、俄罗斯等8个主要产油国明确宣布,2026年2月至3月维持现有产量不变,延续暂停增产的节奏,与2025年12月及2026年1月产量持平。这一政策延续了OPEC+“灵活调整、稳市优先”的思路,在2025年累计增产幅度显著的背景下,短期减缓了供应端压力,对油价形成底线支撑。数据显示,2025年OPEC原油产量平均达27.72百万桶/日,同比增长2.33%,而美国引领非OPEC产油国持续增产,全年产量均值13.44百万桶/日,同比增长1.58%,供需平衡的脆弱性显著提升。

库存数据的超预期变化则成为压制油价反弹的关键变量。美国能源信息管理局(EIA)1月17日发布的报告显示,截至1月9日当周,美国商业原油库存增加340万桶,至4.224亿桶,虽较五年同期均值低3%,但库存增幅超出市场预期,反映出美国本土供应的宽松态势。更值得关注的是,成品油库存同步走高,车用汽油总库存增加900万桶,较五年同期均值高出4%,馏分燃料库存虽略有下降但仍低于均值4%,库存结构的分化进一步弱化了原油的上行动力。截至今日午盘,布伦特原油各合约价格普遍承压,布伦特原油连续报64.16美元/桶,微跌0.04美元,跌幅0.06%,远期合约价差收窄,显示市场对长期供应过剩的担忧未减。

需求端的不确定性则进一步放大了波动。全球经济复苏乏力叠加贸易摩擦升温,压制了原油需求预期。美国计划对部分欧洲国家商品加征关税,引发欧盟反制预案,能源顾问Laura Mendes指出,关税冲突不仅冲击市场情绪,更可能直接抑制运输与工业用油需求,成为油价难以突破的核心桎梏。从数据来看,2025年全球石油需求增速仅0.81%,其中美国石油需求量同比仅增长0.12%,而2026年全球需求增速预计维持在0.82%,供需盈余或扩大至3.72百万桶/日,需求端的疲软难以支撑油价形成趋势性上涨。

二、地缘局势:风险溢价快速退潮后的情绪修复

地缘局势的边际变化是今日油价“上蹿下跳”的直接推手,前期积累的地缘风险溢价在短期快速释放,市场情绪从恐慌回归理性。进入2026年,美国对伊朗的干预威胁一度推升中东地缘风险,带动油价连续5日上涨,WTI原油累计涨幅达10.77%,布伦特原油涨幅10.94%,1月14日WTI油价一度触及62.02美元/桶高位。但这种上涨缺乏基本面支撑,更多依赖情绪驱动,随着局势缓和,风险溢价快速挤出。

今日市场核心变化在于美国对伊朗问题的表态降温,被解读为军事干预风险下降,中东供应的不确定性显著减弱。市场策略师Daniel Harper表示,只要中东局势不再急剧恶化,原油的地缘溢价将持续被挤出,投资者会重新聚焦需求和宏观政策基本面。从历史经验来看,2025年6月伊以局势升温曾引发油价短期暴涨,但冲突持续时间短、未影响实际供应,最终油价冲高回落,而本次局势缓和后的走势再次印证了地缘因素对油价的影响具有“短期性、可逆性”特征。

不过,地缘局势的不确定性仍未完全消除。围绕格陵兰问题的外交博弈、中东地区潜在的冲突点,仍可能成为短期油价波动的“导火索”。银河期货指出,本周需持续关注伊朗局势动态,国际油价大概率维持宽幅震荡,布伦特主力合约核心波动区间为61-64美元/桶,这一判断也与今日市场震荡走势相契合。

三、宏观金融:美元强势与政策预期的双重扰动

宏观金融环境的变化成为油价波动的重要放大器,美元走强与美联储政策预期调整形成叠加效应,压制原油等风险资产表现。原油作为以美元计价的大宗商品,其价格与美元指数存在显著负相关性。近期美联储降息预期持续降温,推动美元指数维持高位运行,提高了非美国家的原油采购成本,削弱了买盘意愿,成为压制油价的核心宏观变量。

从市场预期来看,投资者对美联储政策路径的判断分歧加大,后续美国三季度GDP终值及个人消费支出(PCE)物价指数将成为关键观察点。若数据显示美国经济韧性较强,降息预期进一步降温,美元有望延续强势,油价将持续承压;反之,若数据疲弱,降息预期升温,美元走弱或为油价提供反弹动能。这种不确定性导致资金对原油的配置趋于谨慎,避险资金更多流向美元资产,进一步加剧了原油市场的波动。

政策层面的其他变量也在持续发酵。特朗普政府的关税政策加剧了全球经济复苏的不确定性,2025年全球原油市场已呈现2.22百万桶/日的供应盈余,而2026年供应过剩压力将进一步加大。同时,美国政府支持传统能源发展的政策导向,推动美国原油产量屡创历史新高,叠加OPEC+逐步解除减产,全球原油供应宽松的格局难以逆转,从长期维度压制油价中枢下移。

四、技术面与后市展望:震荡筑底仍是主基调

从技术面来看,今日原油价格的震荡走势符合下行后的修复特征。WTI原油近期在58美元一线多次获得支撑,但反弹高度始终受制于60-60.50美元区域,上方抛压较重,均线系统呈现粘合偏空状态,5日与10日均线趋于走平,尚未形成明显多头排列,反映趋势性动能不足。指标层面,MACD在零轴下方收敛,绿柱逐步缩短,暗示下跌动能减弱,但尚未出现金叉信号;RSI指标在45附近徘徊,处于中性偏弱区间,印证市场情绪以谨慎为主。

综合来看,当前原油市场处于多空因素博弈的平衡期,短期震荡筑底仍是主基调。供给端,OPEC+产量政策形成托底,但美国库存增加与非OPEC增产构成压力;需求端,全球经济复苏乏力与贸易摩擦压制需求预期;地缘与宏观因素则成为短期波动的主要变量。中信期货指出,若伊朗局势持续缓和,油价有望向震荡区间下沿靠拢,若出现小规模军事打击,仍存上冲尾部风险,但大概率冲高回落。

对于投资者而言,需重点关注三大核心变量:一是中东地缘局势的边际变化,尤其是美国与伊朗的互动;二是美国经济数据对美联储政策预期的影响,进而作用于美元走势;三是EIA后续库存报告,观察美国原油供需格局的变化。短期来看,WTI原油大概率维持58-60美元/桶震荡区间,国内原油主力合约对应435-445元/桶区间波动,在缺乏重大利好驱动的情况下,油价难以突破区间束缚,波动加剧背景下需警惕追涨杀跌风险。