债市早报:国际金价历史性突破5100美元关口;资金面延续紧平衡态势,债市震荡盘整

【内容摘要】1月26日,税期结束,但资金面紧平衡态势未见明显缓和;债市震荡盘整;转债市场主要指数集体跟跌,转债个券多数下跌;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【央行:维护金融市场稳健运行和金融体系整体稳定】1月22日,央行召开2026年宏观审慎工作会议,总结2025年宏观审慎管理和跨境人民币业务工作,分析当前形势,部署2026年工作。会议要求,2026年宏观审慎工作要继续按照构建覆盖全面的宏观审慎管理体系部署,强化中央银行宏观审慎管理功能,持续完善宏观审慎和金融稳定委员会工作机制,逐步拓展宏观审慎政策覆盖范围,前瞻性研判系统性金融风险隐患,创新丰富政策工具箱,维护金融市场稳健运行和金融体系整体稳定。以服务构建新发展格局为导向,进一步完善人民币跨境使用政策,促进货物贸易便利化,优化人民币清算行布局,更好发挥货币互换作用,发展人民币离岸市场,支持上海国际金融中心建设,更好满足各类主体人民币交易结算、投融资、风险管理等需求。

【国家市场监督管理总局:加快质量强国建设】1月26日,国家市场监督管理总局官网发布的消息显示,1月22日至23日,全国市场监管系统质量发展工作座谈会在广西壮族自治区南宁市召开。会议总结2025年和“十四五”时期质量工作,准确把握新时期质量工作面临的新形势新要求,部署2026年各项工作。会议强调,2026年是“十五五”规划开局之年,推动质量发展工作在新征程起好步至关重要。全国质量发展工作要以《质量强国建设纲要》为统领,聚焦“质量三强一基”部署,完善质量工作统筹协调机制,纵深推进质量强企强链强县,加快现代化质量基础设施、质量治理体系和能力建设,增强质量技术基础能力,提升质量治理效能,加快质量强国建设,为经济社会高质量发展筑牢质量根基。

【商务部表示今年将出台扩大入境消费政策措施】1月26日,商务部多位相关负责人在国新办新闻发布会上表示,2026年,商务部将坚定不移扩大高水平对外开放,着力塑造吸引外资新优势。深化外商投资促进体制机制改革,擦亮“投资中国”品牌。同时,商务部将全力稳住外贸基本盘,大力发展服务贸易,出台扩大入境消费的政策措施。

【国际金价历史性突破5100美元关口】1月26日,金价盘中突破5100美元大关,再创历史新高,由于投资者在地缘政治紧张局势加剧的情况下寻求避险资产,金价延续了历史性的涨势。亚盘午后交易时段,国际现货黄金涨势如虹,盘中站上5100美元/盎司,日内大涨超110美元,涨幅逾2%。纽约期金日内涨2.26%突破5130美元/盎司。白银价格亦上涨约5.6%并触及纪录新高,而在前一个交易日,受从上海到伊斯坦布尔的零售买家强劲需求所推动,银价已突破每盎司100美元。

【央行副行长邹澜:推进香港离岸人民币市场建设】央行副行长邹澜1月26日在第19届亚洲金融论坛上表示,下一步,央行将坚定支持并继续稳步推进香港离岸人民币市场建设。增加人民币业务资金安排规模,为香港离岸市场提供更加充裕的流动性支持。为更好满足市场需求,央行支持香港金管局将人民币业务资金安排规模由1000亿元增加至2000亿元。同时支持香港人民币清算行通过发行同业存单、账户融资等多种方式,从境内市场获取不同期限人民币流动性,多措并举提升香港离岸人民币流动性水平。为满足境外投资者对优质人民币资产配置的需要,央行将配合相关部门进一步增加离岸人民币国债年度发行规模,建立完善离岸市场做市机制,活跃市场交易,提升人民币定价能力。继续推进金融市场互联互通,丰富境外投资者流动性管理和风险对冲工具。继续完善债券通、互换通等机制安排,丰富利率、汇率等衍生工具,稳步推动人民币国债期货在港上市,探索拓展将人民币债券作为离岸合格担保品的机制,稳妥有序推进境内外基础设施托管行之间的联通合作,推动基础设施跨境监管资质互认,有序推动基础设施走出去,跨境提供服务。

(二)国际要闻

【美国11月耐用品订单环比5.3%,逆转前月跌势且远超预期,创六个月最大增幅】1月26日,美国商务部公布的数据显示,11月耐用品订单环比初值增长5.3%,明显高于市场预期的3.8%,并扭转了前值下降2.2%的走势。11月剔除运输类别的核心订单环比上涨0.5%,亦超出预期。这已是该指标连续第八个月实现增长,推动整体设备投资同比增幅达到4.4%,创下自2022年10月以来的最高水平。作为衡量企业设备投资意愿的关键风向标,11月核心资本品订单(剔除飞机和国防相关资本硬件)环比增长0.7%,表现优于市场预期。美国11月耐用品订单的强劲表现主要由商用航空需求拉动。数据显示,非国防飞机及相关零部件订单大幅激增,成为推动整体订单增长的核心动力。与之相对,国防相关支出有所回落,汽车订单则基本保持平稳,反映出订单复苏的结构性特征。

(三)大宗商品

【国际原油期货价格转跌,国际天然气价格涨超20%】 1月26日,WTI 3月原油期货收跌0.72%,报60.63美元/桶;布伦特3月原油期货收跌0.44%,报65.59美元/桶;COMEX黄金期货涨0.64%,报5010.70美元/盎司;NYMEX天然气价格收涨21.8%至6.522美元/盎司。

二、资金面

(一)公开市场操作

1月26日,央行以固定利率、数量招标方式开展了1505亿元7天期逆回购操作,操作利率1.40%,投标量1505亿元,中标量1505亿元。Wind数据显示,当日有1583亿元逆回购到期,因此单日净回笼资金78亿元。

资金利率

1月26日,税期结束,但资金面紧平衡态势未见明显缓和。当日DR001上行1.91bp至1.417%,DR007上行8.03bp至1.574%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月26日,受资金面未见明显缓和、商品市场表现强劲影响,债市整体震荡盘整。截至北京时间20:00,10年期国债活跃券250016收益率下行0.50bp至1.8250%,10年期国开债活跃券250215收益率上行0.40bp至1.9450%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月26日,4只产业债成交价格偏离幅度超10%,为“H0中骏02”跌超74%,“H1碧地02”跌超46%;“21万科04”涨超13%,“23万科MTN001”涨超16%。

2. 信用债事件

佳兆业集团:公司公告,进一步延长6只美元票据同意征求期限至2月6日。

西安建工:召集人交通银行公告,拟于2月9日召开“21西安建工MTN001”持有人会议,提请启动部分注销事宜。

新鸿基公司:公司公告,SUNHKC 5 09/07/26收购要约已于1月23日结算。

绿地控股:公司公告,公司及控股子公司新增诉讼2452件,累计金额69.86亿元。

联发集团:公司公告,2025年度发生超过上年末净资产百分之十的重大损失。

中南建设:召集人民生银行公告,拟于2月9日召开“20中南建设MTN002”持有人会议,对展期相关事项进行审议。

北京清新环境:公司公告,由于当天市场情况波动较大,取消发行“26清新K1”。

九江城发:公司公告,取消发行“26九江城发MTN001B”,品种一发行规模为5亿元。

金谷农商行:中诚信国际公告,因金谷农商行以新设合并方式组建内蒙古农商行,相关债权债务由内蒙古农商行承继,内蒙古农商行目前无法提供财务数据等核心评级资料,延迟披露“21金谷农商永续债”2025年度跟踪评级报告。

空港产投:联合国际出于商业原因,撤销空港产投‘A-’国际长期发行人评级。

(三)可转债

1.权益及转债指数

【权益市场三大股指集体收跌】1月26日,A股震荡走低,题材股多数回调,资源股集体上涨,黄金、疫苗概念逆势走强,上证指数、深证成指、创业板指分别收跌0.09%、0.85%、0.91%,全天成交额3.28万亿元。申万一级行业多数下跌,上涨行业中,有色金属涨超4%,石油石化涨超3%,煤炭涨超2%;下跌行业中,国防军工跌逾4%,汽车、社会服务等5个行业跌逾2%。

【转债市场主要指数集体跟跌】1月26日,转债市场跟随权益市场有所回落,中证转债、深证转债、上证转债分别收跌1.19%、1.26%、1.11%。转债市场成交额962.16亿元,较前一交易日缩量78.9亿元。转债市场个券多数下跌,385支转债中,43支收涨,326支下跌,16支持平。当日上涨个券中,科华转债、天准转债涨超8%,嘉泽转债涨超6%;下跌个券中,双良转债跌逾14%,福新转债跌逾8%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(1月28日),联瑞转债即将上市。

(四)海外债市

1. 美债市场

1月26日,各期限美债收益率普遍下行。其中,2年期美债收益率下行4bp至3.56%,10年期美债收益率下行2bp至4.22%。

数据来源:iFinD,东方金诚

1月26日,2/10年期美债收益率利差扩大2bp至66bp;5/30年期美债收益率利差保持在98bp不变。

1月26日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.32%不变。

2. 欧债市场

1月26日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行3bp至2.87%,法国、意大利、西班牙、英国10年期国债收益率分别下行5bp、5bp、4bp和2bp。

数据来源:英为财经,东方金诚

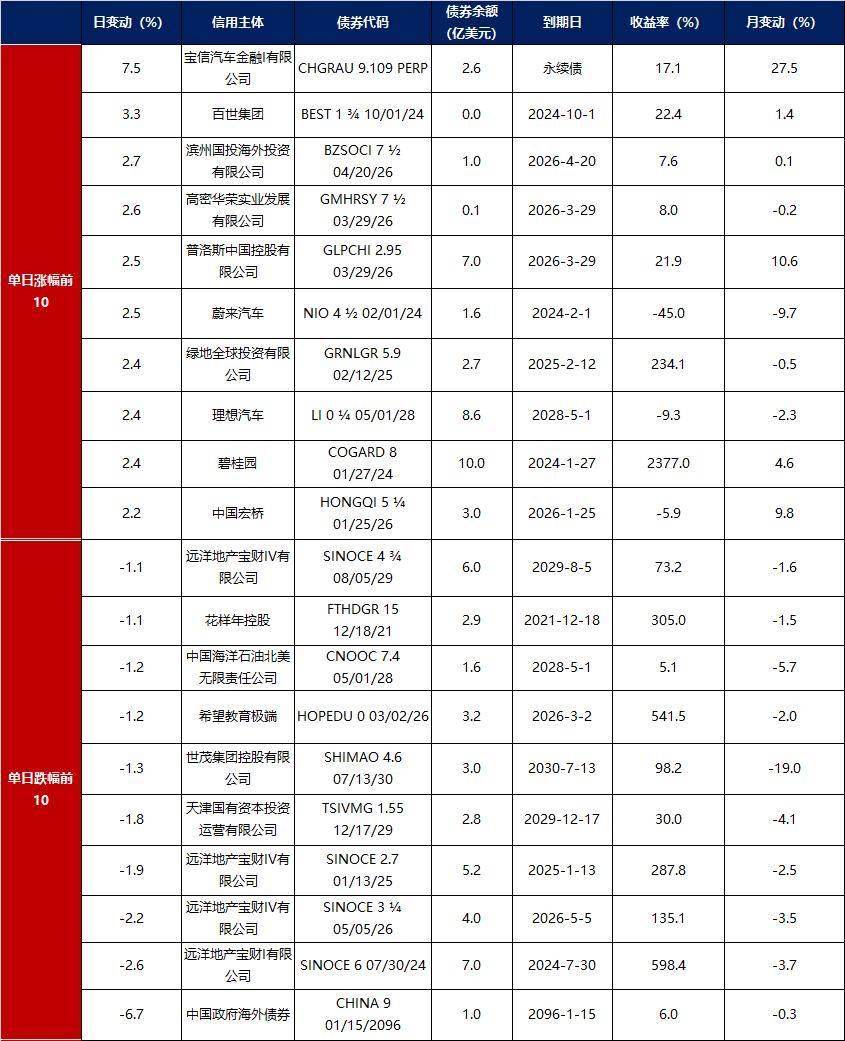

3. 中资美元债每日价格变动(截至1月26日收盘)

数据来源:Bloomberg,东方金诚整理