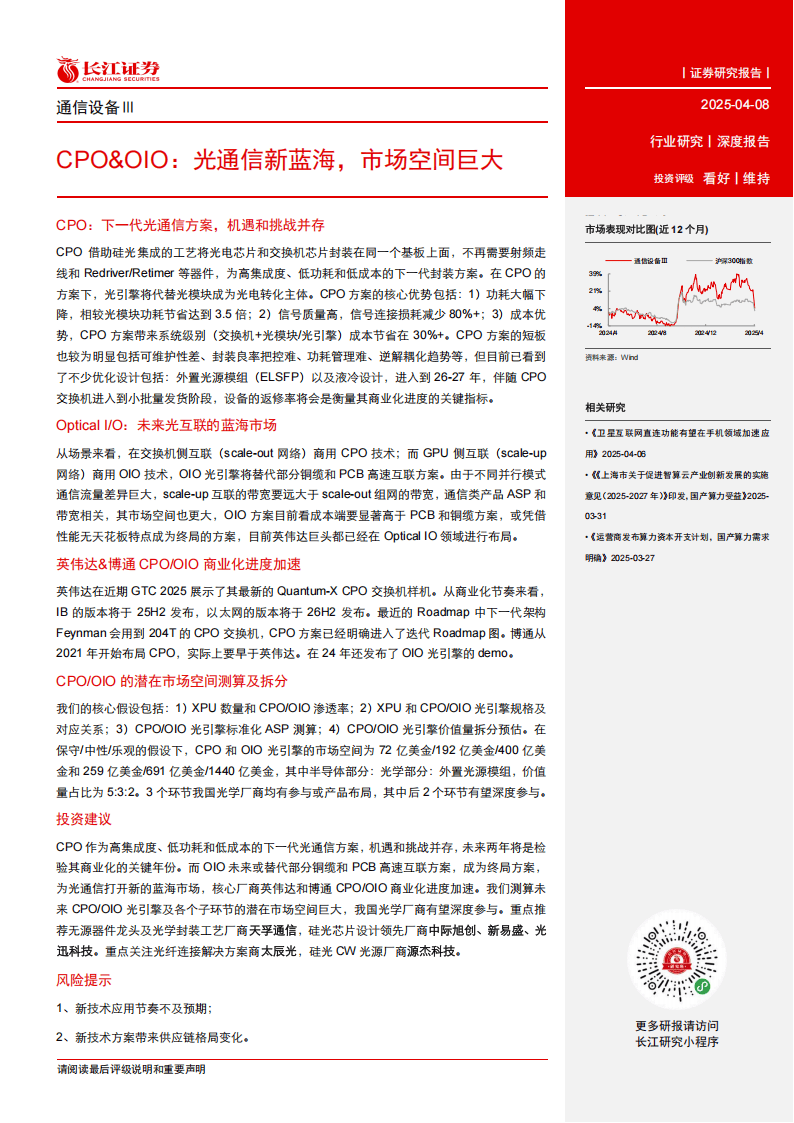

2025光通信设备行业CPO&OIO:光通信新蓝海,市场空间巨大

今天分享的是:2025光通信设备行业CPO&OIO:光通信新蓝海,市场空间巨大

报告共计:26页

光通信技术正迎来一场由高带宽、低功耗需求驱动的深刻变革。近日,一份行业深度报告揭示了两种被视为下一代解决方案的技术——共封装光学(CPO)和光学输入/输出(OIO),并预测其将开启一个市场空间巨大的新蓝海。这一发展趋势,不仅关乎技术路线的演进,更可能重塑数据中心与高性能计算领域的互联格局。

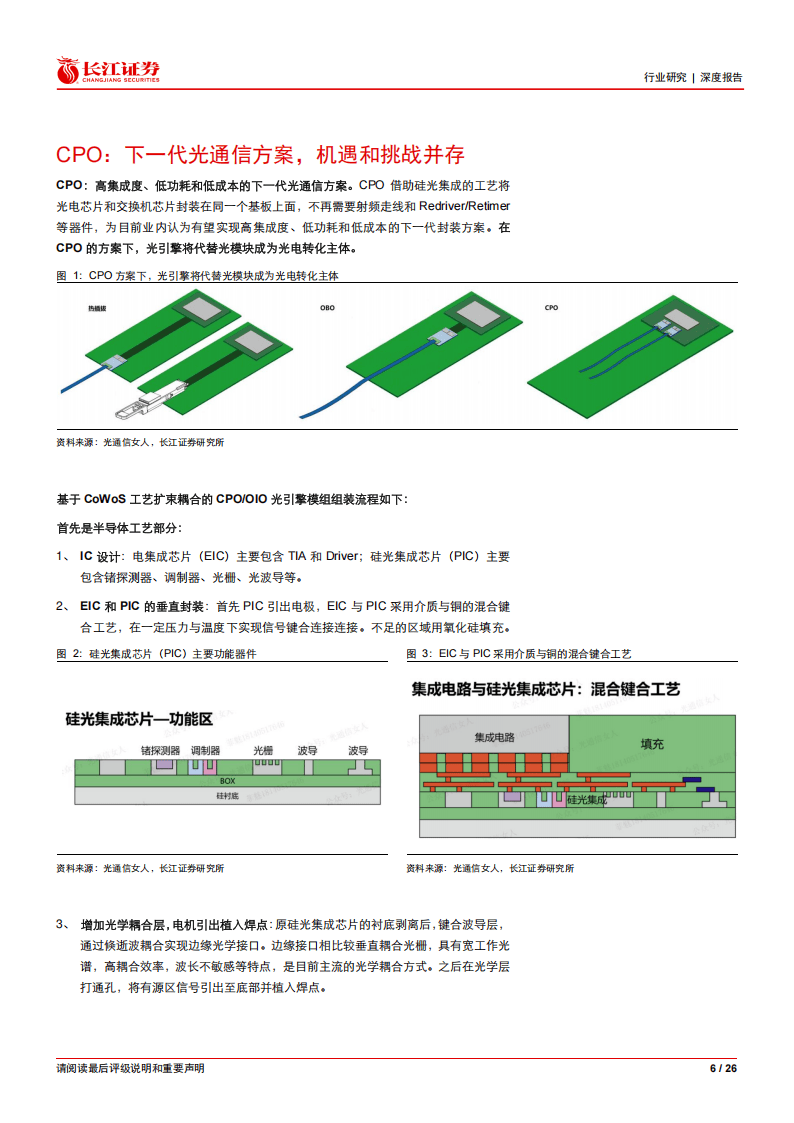

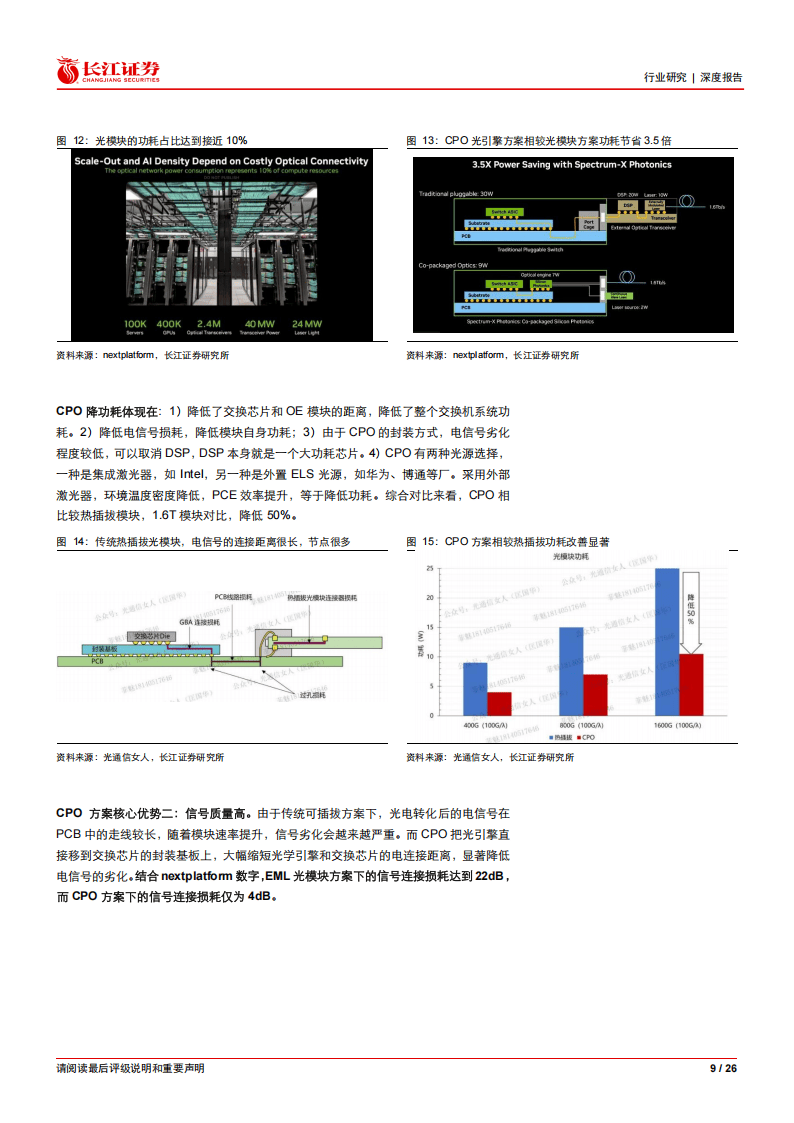

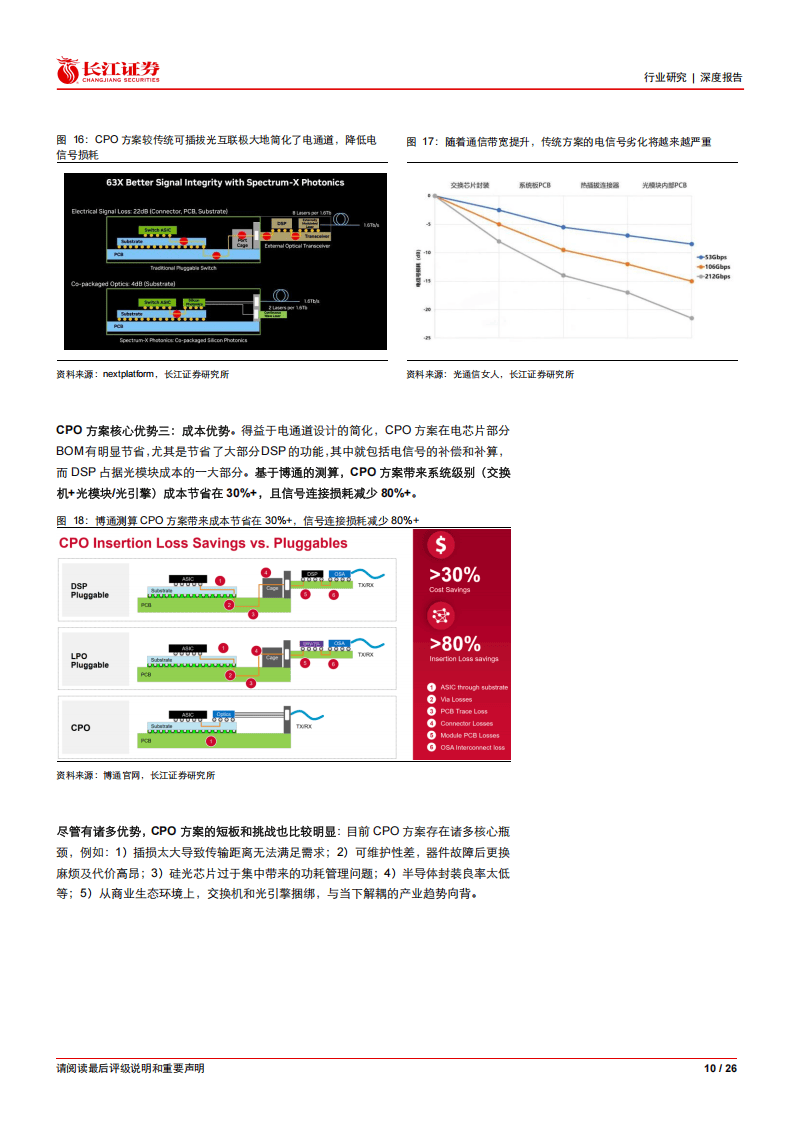

长期以来,可插拔光模块是数据中心内部实现光电转换的主流方案。然而,随着人工智能等应用对算力需求的爆炸式增长,传统方案在功耗、成本与信号完整性方面面临瓶颈。CPO技术应运而生,其核心在于将光引擎与交换机芯片封装在同一基板上,极大缩短了电信号传输路径。根据报告分析,这种高度集成的方案能带来显著优势:系统功耗最高可降低至传统方案的约三分之一,信号连接损耗减少超过八成,并在系统级别实现可观成本节约。尽管该技术目前仍面临可维护性、热管理等挑战,但行业巨头推出的外置光源、液冷等优化设计,正推动其迈向商业化关键阶段。

如果说CPO主要瞄准的是服务器机架之间的互联,那么OIO则旨在颠覆机架内部,尤其是GPU等计算芯片之间的连接方式。报告指出,在支撑AI训练的各种并行计算模式中,GPU间通信所需带宽远超机架间网络。现有的铜缆和PCB电互联方案在性能上存在物理天花板,而OIO技术利用光互连低损耗、高带宽的特性,有望成为解决这一瓶颈的“终极方案”。其市场潜力,可能比CPO更为广阔。

行业的商业化进程正在加速。英伟达在其年度技术大会上展示了CPO交换机样机,并公布了明确的量产时间表。另一芯片巨头博通则展示了其面向交换机与GPU互联的多种CPO/OIO方案,其合作与测试已在多家大型互联网公司的数据中心展开。制造端,台积电等先进代工厂也展示了成熟的硅光子工艺集成能力,为技术大规模落地奠定了基础。

市场前景的测算勾勒出令人振奋的图景。报告基于未来AI算力芯片的用量及相关技术渗透率,进行了多情景预估。在中性假设下,仅CPO与OIO光引擎两者的潜在市场规模合计就可能接近千亿美元。更为重要的是,这个新兴市场由半导体芯片、光学无源器件与封装、外置光源等多个环节构成,为产业链上的相关厂商提供了广阔的参与空间。报告提及,国内部分在光通信领域有深厚积累的厂商,已在相关环节有所布局或具备参与能力。

综合来看,从可插拔光模块到CPO,再到更具颠覆潜力的OIO,光通信技术正沿着提升集成度、降低功耗、突破带宽限制的路径快速演进。这不仅仅是组件的升级,更是对数据中心内部乃至计算芯片之间互联架构的一次重构。尽管大规模商用仍面临技术与生态的考验,但巨头布局的加速与巨大市场潜力的显现,已清晰指向了光通信发展的下一个浪潮。这场由光驱动的互联革命,将如何改变算力基础设施的面貌,值得持续关注。

以下为报告节选内容

报告共计: 26页

中小未来圈,你需要的资料,我这里都有!

上一篇:提高跨境支付的安全性