“单条腿”闯IPO:华汇智能上会在即,大客户依赖撞上下游行业“倒春寒”

深圳商报·读创客户端记者 宁可坚

1月28日晚间,北交所官网显示,广东华汇智能装备股份有限公司(简称“华汇智能”)将于2月4日上会迎考。

招股书显示,广东华汇智能装备股份有限公司是一家专业从事高端智能装备及其关键部件的研发、设计、生产和销售的高新技术企业。

公司实际控制人为张思沅、张思友,合计控制公司75.84%的股份表决权。

目前,公司的营业收入和毛利主要来源于研磨系统和纳米砂磨机的销售。由于公司产品结构相对单一,抗风险能力有待加强。

“金主”业绩下滑

报告期各期,公司前五大客户合计销售收入占当期营业收入的比例分别为98.57%、98.89%、96.90%和97.41%,其中公司向第一大客户湖南裕能的销售金额占当期营业收入的比例分别为96.79%、49.19%、54.33%和78.02%,客户集中度高。

在公司主要客户湖南裕能、万润新能市场占有率较高的前提下,若未来公司无法持续拓展客户以保持业务规模增长,则可能导致公司经营业绩无法持续增长,对公司盈利增长的可持续性产生不利影响。

更令人担忧的是,这不仅是简单的客户集中问题,其客户近年净利已在走下坡路。

据华汇智能透露,公司主要客户湖南裕能的2023年度、2024年度业绩出现下滑,万润新能2023年度、2024年度及2025年1-9月处于亏损状态。

华汇智能在招股书中提及,2021年以来磷酸铁锂行业新加入者众多、磷酸铁锂正极材料原有企业纷纷启动扩产规划,使得磷酸铁锂正极材料行业产能井喷、市场竞争激烈。2023年锂电正极材料原料碳酸锂的价格大幅下滑且受锂电池厂商去库存影响,2023年锂电正极材料行业开始出现阶段性和结构性产能过剩的情况。2024年碳酸锂的价格仍处于缓慢下行过程。

华汇智能提示,如果公司主要客户持续业绩下滑或持续亏损,同时公司未能采取有效应对措施,这将会影响公司主要客户对研磨装备的新增需求,进而影响公司的持续经营能力造成不利影响,最终可能导致公司面临经营业绩下滑的风险。

华汇智能还存在供应商集中度较高的风险。

报告期各期,公司向前五名供应商采购金额分别为1.99亿元、1.46亿元、2.06亿元和1.25亿元,占采购金额的比例分别为70.27%、75.71%、63.35%和53.29%,公司供应商较为集中。

报告期内,公司经营活动产生的现金流量净额分别为2505.71万元、-5500.25万元、-3996.09万元和1246.37万元,多期经营现金流为负。

华汇智能提到,在经营规模处于高速增长状态下,公司的客户收款与供应商付款周期不匹配,导致公司报告期内存在多期经营活动现金流出大于经营活动现金流入的情况。

存货与应收款双高

报告期各期末,公司存货账面价值分别为2.32亿元、2.2亿元、2.58亿元和2.09亿元,占流动资产比例分别为54.47%、52.65%、49.44%和32.19%,占比较高。

报告期各期末,公司应收款项(含应收票据、应收账款和应收款项融资)的账面价值分别为1.14亿元、1.26亿元、1.71亿元和2.93亿元,占公司流动资产的比例分别为26.89%、30.24%、32.75%和45.03%。

华汇智能表示,公司应收款项金额较大,主要是由于报告期内公司营业规模快速增长及所处行业结算特点所致,给公司带来了一定的资金压力。

最新业绩预测

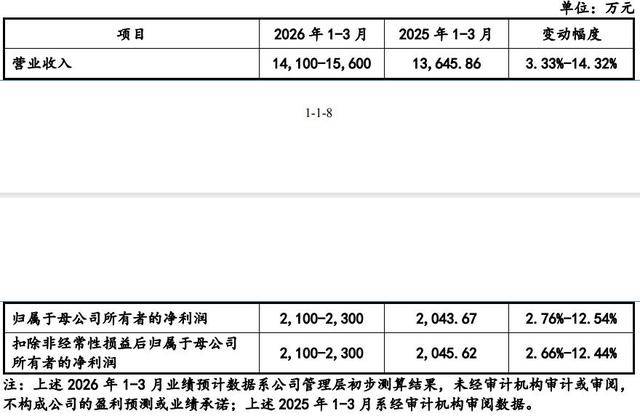

公司预计2026年1~3月实现营业收入1.41亿元-1.56亿元,较上年同期增长3.33%-14.32%;归母净利润为2100万元-2300万元,较上年同期增长2.76%-12.54%;扣非净利润为2100万元-2300万元,较上年同期增长2.66%-12.44%。

据华汇智能披露,2025年度公司实现营业收入6.16亿元,较上年同期上升44.32%,经营活动产生的现金流量净额为3038.52万元,较上年同期上升176.04%,公司扣除所得税影响后归属于母公司所有者的非经常性损益净额为9.12万元。