IPO研究|预计2030年全球电解液出货量有望达559.7万吨

瑞财经 刘治颖 1月28日,昆仑新能源材料技术(宜昌)股份有限公司(以下简称:昆仑新材)向港交所主板递交上市申请书,中信建投国际、平安证券(香港)为联席保荐人。

招股书显示,昆仑新材成立于2004年11月,是一家锂电池电解液供应商,专注于锂电池电解液及先进电池材料的研发、生产和销售,产品组合涵盖动力电池、储能系统电池、消费电子电池及新兴应用的电解液。

据弗若斯特沙利文的资料,按出货量计,公司于截至2025年9月30日止九个月在全球电解液供应商中排名第三。此外,公司在固态电解质(“SSE”)、凝胶电解质、固液混合电解质及钠离子电解液等先进电池材料领域进行了战略布局。

电解液是锂电池中负责传导离子的关键功能材料,由溶质、溶剂及多种功能添加剂组成,是电池实现能量转换与稳定循环的核心介质。在锂电池中,电解液通常占原材料成本的约10%至15%,其性能直接影响电池的能量密度、安全性、倍率能力及循环寿命等关键性能指标。

电解液市场规模与锂电池行业发展高度相关,受需求变化、产能扩张与存货调整节奏影响,呈现周期性特征。2021年至2022年,主要受全球新能源汽车需求激增以及上游有效产能有限驱动,六氟磷酸锂均价大幅攀升。随着上游新建产能逐步投产、供应链趋于稳定,六氟磷酸锂均价从2023年的12.83万元╱吨下降至2024年的6.25万元╱吨,而市场对电解液产品的需求仍保持持续增长,推动全球电解液出货量从2023年至2024年上升35.7%。

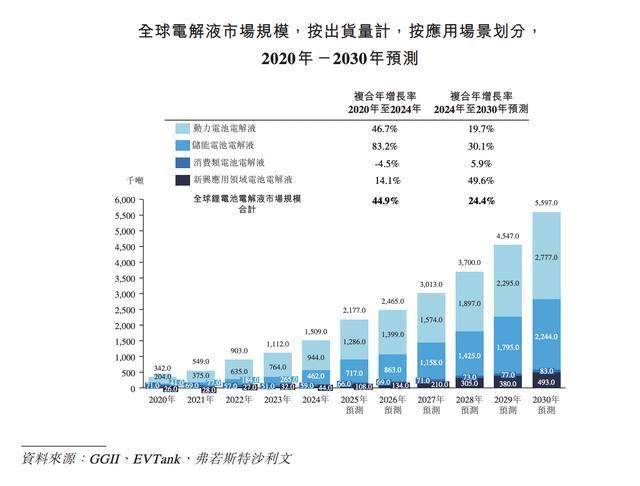

自2025年以来,随着新能源汽车、储能系统等下游应用需求回升以及新兴应用领域持续扩展,加之行业产能的不断优化与发展,电解液市场出货量预计上升44.3%。2020年,全球电解液出货量约为34.2万吨,至2024年增长至约150.9万吨,2020年至2024年间复合年增长率为44.9%。预计在全球新能源汽车持续渗透、储能系统发展提速、消费电子向高能效与集成式迭代,以及机器人、低空经济应用等新兴应用领域快速扩展等因素驱动下,2030年出货量有望达到559.7万吨,2024年至2030年间复合年增长率预计为24.4%。

从应用领域来看,动力电池电解液及储能系统电池电解液是下游主要应用产品,其中,动力电池电解液是该领域的最大细分市场,2024年占比超过60%;其次为储能系统电池电解液,占比约为30.6%。其次为消费电子电池电解液及新兴应用领域电池电解液,2024年分别占比约为3.9%和2.9%;展望未来,随着新能源汽车全球范围内深入推广,动力电池电解液全球出货量预计从2024年的94.4万吨提升至2030年的277.7万吨,期间复合年增长率预计为19.7%;储能系统电池电解液则凭藉储能系统快速扩张、工商业储能需求提升,其全球出货量预计从2024年的46.2万吨提升至2030年的224.4万吨,期间复合年增长率预计为30.1%。

消费电子电池电解液随着未来AR/VR、可折叠设备等终端设备的发展,其全球出货量预计从2024年的5.9万吨提升至2030年的8.3万吨,期间复合年增长率为5.9%;新兴应用领域电池电解液市场得益于机器人、低空经济应用等对高能量密度、高安全性及轻量化电池体系的需求拉动,对应全球出货量预计从2024年的4.4万吨提升至2030年的49.3万吨,同期复合年增长率预计为49.6%。

从市场地区划分来看,中国在全球电解液行业占重要位置,凭借新能源汽车透率全球领先及储能系统的率先建设,中国电解液市场规模从2020年的25.5万吨增长到2024年的132.1万吨,复合年增长率达到50.9%。随着能源结构转型稳步推进,预计2030年中国电解液市场规模达到480.2万吨,2024年至2030年间复合年增长率为24.0%。

此外,除中国以外地区受新能源汽车渗透率稳步提升、储能系统项目加速落地的推动,电解液市场规模从2020年的8.7万吨增长到2024年的18.8万吨,复合年增长率达到21.2%。展望未来,除中国以外地区的增量贡献将进一步提升。伴随全球锂电池产能发展加快,中国领先的电解液企业正加速在欧洲建设海外产线,以提升区域供给能力。预计2030年除中国以外地区电解液市场规模达到79.5万吨,2024年至2030年间复合年增长率为27.2%。其中,欧洲市场将成为重要的海外电解液出货地,2024年至2030年的复合年增长率将超过30%。