原创 天康制药IPO:报告期业绩持续下滑 市场竞争激烈主营业务毛利率走低

《电鳗财经》电鳗号/文

在行业回暖的春风里,天康制药的招股书却投下一道冷峻的阴影。当同行借势复苏稳步上行时,其业绩不增反降的曲线,似一叶偏离航道的孤舟,在资本海域中激起层层疑问。

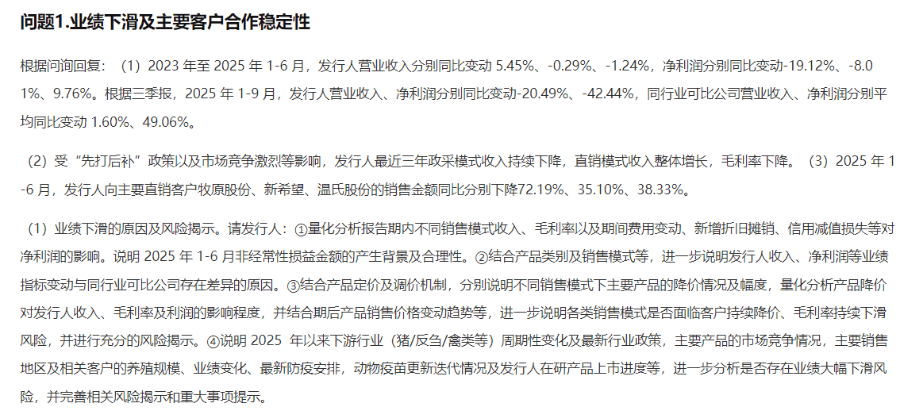

1月13日,天康制药发布公告披露了其回复交易所问询的情况。交易所反复问询的是天康制药报告期内业绩的持续下滑,尤其是与行业整体趋势的明显背离。

天康制药主要从事兽用生物制品研发、生产、销售及技术转让和服务业务。公司产品及服务种类齐全,产品线涵盖猪用疫苗、反刍用疫苗、禽用疫苗、检测试剂等兽用生物制品。

天康制药系上市公司天康生物子公司,其中公司的子公司新疆制药前身为农业部1958年批准设立的全国28家定点兽用生物制药企业之一新疆生物药品厂,是农业部在新疆唯一的兽用生物制品定点生产企业和全国10家口蹄疫疫苗定点生产企业之一,是我国重大动物疫病疫苗的核心骨干生产企业、全国兽用生物制品10强企业;子公司吉林冠界是全国11家高致病性禽流感疫苗定点生产企业之一

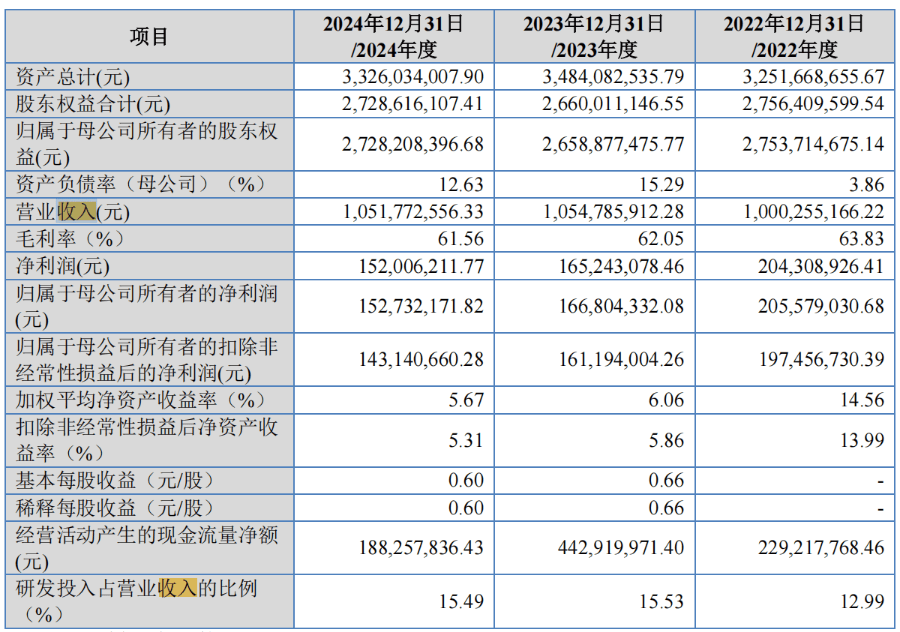

招股书显示,2022年至2024年,天康制药的归母净利润已从2.04亿元滑落至1.53亿元,同期扣非净利润从1.97亿元下降至1.43亿元。

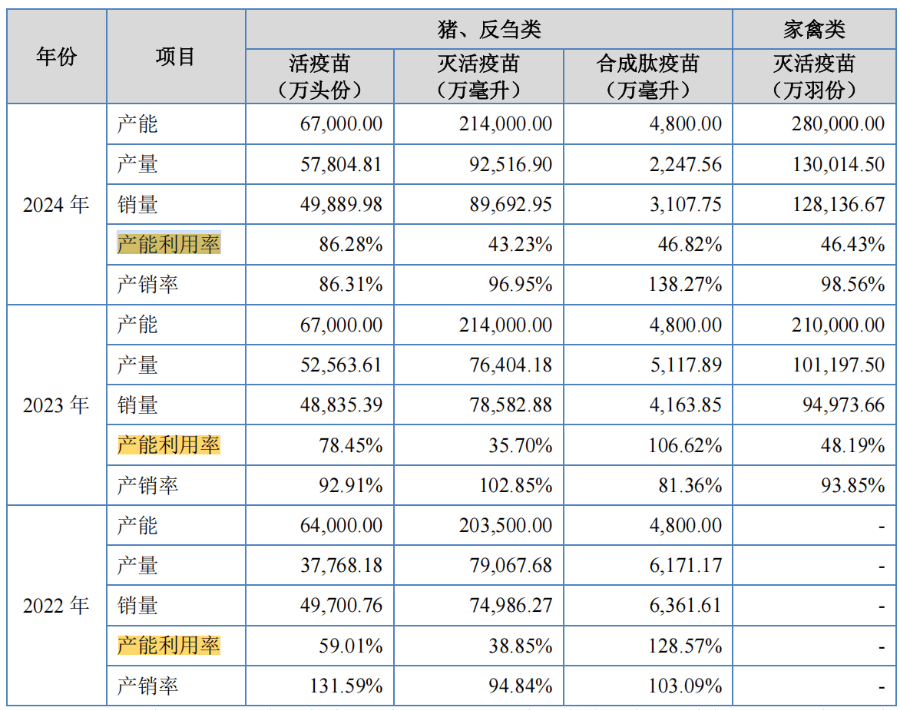

此次IPO,天康制药计划募集5.27亿元投入多个产能扩建项目。然而,该公司现有产能利用率偏低。报告期内,该公司的活疫苗的产能利用率分别为59.01%、78.45%和86.28%,灭活疫苗的产能利用率分别为38.85%、35.70%和43.23%,合成肽疫苗的产能利用率分别为128.57%、106.62%和46.82%。

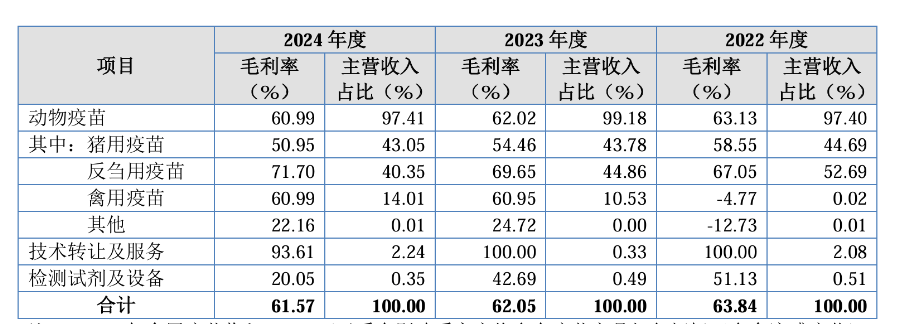

此外,兽用生物制品行业毛利率水平受品牌影响力、行业发展状况、客户结构及价格机制、 产品结构、原材料价格等多种因素的影响。招股书显示,2022年-2024年,天康制药的公司主营业务毛利率分别为 63.84%、62.05%和61.57%,有所下降。

公司称,2023年主营业务毛利率较上年下降1.79个百分点,2024年公司主营业务毛利率较上年下降0.47个百分点,主要原因系猪用疫苗市场竞争激烈,毛利率受销售单价持续下降影响呈下降趋势;产品结构有一定变动,毛利率较高的反刍用疫苗收入占比有所下降,毛利率较低的禽用疫苗收入占比有所上升,拉低了主营业务毛利率。

风险提示中,天康制药称随着市场竞争加剧,公司产品价格和毛利率可能进一步下降。此外,公司毛利率变动还受原材料采购价格、成本管理水平、技术更新换代及政策变动等因素影响, 若公司不能采取有效措施积极应对上述因素变化,将可能面临毛利率进一步下降的风险,从而对公司盈利能力造成不利影响。

《电鳗财经》将继续关注后续发展。