IPO雷达|凯龙洁能迎首轮问询,北交所直指员工亲属入股问题,专利被质疑突击申请

深圳商报·读创客户端记者 陈琳琳

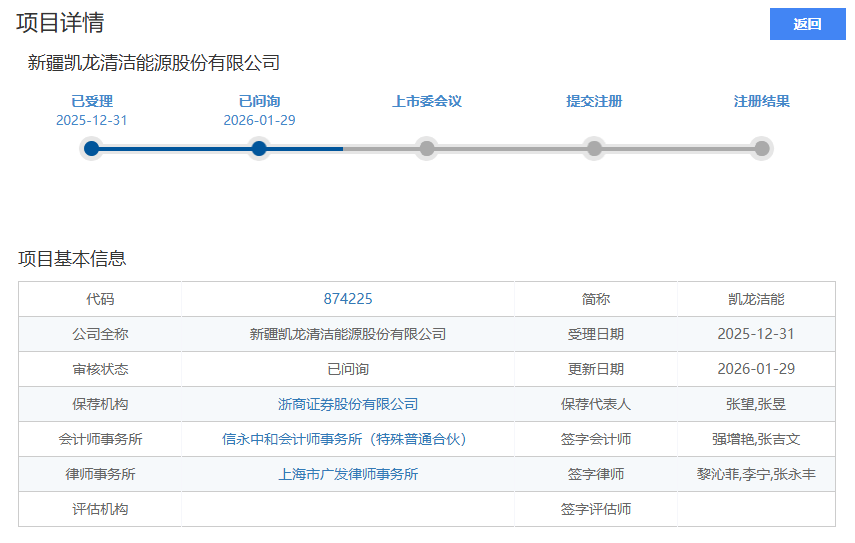

1月29日,新疆凯龙清洁能源股份有限公司 (以下简称“ 凯龙洁能” ,代码:874225) 北交所 IPO 申请收到首轮问询函,正式进入询问阶段。本轮问询围绕公司基本情况、业务与技术、公司治理与独立性、财务会计信息与管理层分析、募集资金运用及其他事项五大方面,提出了九个问题,涉及公司股权合规性、业务竞争力、财务真实性、内控有效性等。

2025年12月31日, 凯龙洁能的 北交所 IPO 申请正式获受理,保荐机构为浙商证券。公司本次拟向社会公众公开发行人民币普通股不超过5500万股,拟募集资金4亿元投向天然气净化回收业务能力提升建设项目。

股权代持历史不清晰,“亲属”问题存疑

据问询函,公司历史中存在多次股权代持、非货币出资等情形,如成都蓉与疆认购公司股份时,部分间接股东向公司实际控制人借款认购其份额。北交所质疑代持还原的真实性、非货币出资的公允性及程序合规性,且部分出资或股权转让存在价格差异大、资金来源不清晰的情况,是否涉及隐性代持或利益输送。要求公司说明历次股权代持的背景、原因,梳理历史沿革中历次出资、股权转让行为等。

申报前12个月,过公司股东人数从33名增至205名,新增股东中包括部分员工及亲属通过大宗交易取得公司股份,如董事会秘书王宇宏及其亲属王宇峰、高管杨培顺及李德福等。北交所要求披露近一年新增股东的基本情况,核查其入股定价公允性、与公司及中介机构的关联关系,是否存在异常入股情形。

另外,公司认定实际控制人为曾强,其亲属曾伟、曾松、曾洁及曾彦等分别持有公司股份,且曾松、曾洁目前在公司任职,均未被认定为共同实际控制人。认定曾强为唯一实际控制人,但其亲属却未被认定,北交所要求论证该认定的准确性,以及上市后控制权稳定的保障措施。

业绩与毛利率明显下滑,公司遭质疑是否突击申请专利

公司近年业绩大幅下滑,公司2023年、2024年净利润别为10,052.78 万元、5,560.16万元,加权平均净资产收益率分别为16.09%、7.79%。2024年营业收入同比下降9.92%,净利润同比下降44.69%。报告期内,主营业务毛利率连续下滑,从34.79%降至23.79%。2025年1-9月公司营业收入同比增长44.24%,但营业利润同比下滑0.35%,盈利能力持续弱化。

公司还存在业务依赖问题与不确定性。公司经营区域集中于新疆、四川,核心业务,即放空天然气净化回收,依赖油井气量及客户勘探节奏。且部分重大销售合同2025年底到期,在手订单及产能消化能力不明确。部分项目已移交或出售,业务技术门槛与进入壁垒未充分论证,存在行业周期性、气量不稳定导致业绩持续下滑的风险。

公司研发投入波动较大,报告期内公司研发投入分别为330.63万元、233.09 万元、671.08 万元及 326.53 万元,开展了15个研发项目,采用自主研发和委外研发结合的模式。公司核心技术多为报告期内取得,北交所要求公司核查是否存在突击申请专利情形。公司原核心技术人员莫清启等离职后,董事或高管曾强、李德福、曾松被认定为核心技术人员。北交所要求公司说明自主研发与委外研发结合模式的合理性,以及明确核心技术人员离职去向、离职影响等。结合报告期内研发人员的认定标准、专职和兼职研发人员数量及人均薪酬情况,说明研发费用中2024年职工薪酬和折旧费用增加的原因。