【聚焦IPO】百度系背景 + AI “除幻” 风口,海致科技背 20 亿负债急冲 IPO

文|恒心

来源|博望财经

据港交所官网显示,近日海致科技通过港交所上市聆讯。

早在2025年6月,海致科技就向港交所递交招股书,拟港股主板上市。

这家由前百度副总裁任旭阳创办的大数据分析公司,如今将自己定位为“中国首家通过知识图谱有效减少大模型幻觉的AI企业”。

海致科技此次IPO的三大联席保荐人分别为招银国际、中银国际和申万宏源香港。根据招股书数据,近年来海致科技营收持续增长。

然而,在高增长的AI赛道中,海致科技却面临研发费用连续下滑、资产负债率超高的尴尬局面。

知识图谱加持的“AI除幻”技术让海致科技站上资本风口,但下滑的研发投入与高企的赎回负债为其上市之路蒙上阴影。

01

创始人光环与资本叙事:双刃剑下的加速跑

海致科技的发展轨迹,深深烙印着其创始人任旭阳的个人背景与资本运作能力,这构成了其最核心的叙事基础与增长引擎,但同时也暗含了依赖单一标签与对赌压力的风险。

任旭阳作为前百度副总裁,其“百度系”光环为海致科技的早期发展扫清了诸多障碍。

自2013年创业伊始,这份深厚的行业人脉与战略眼光便转化为实实在在的资本助力。

海致科技不仅迅速获得了来自百度系资源的支持,更吸引了包括IDG资本、BAI、君联资本、高瓴等一线投资机构的持续加注。2025年6月,海致科技完成了3.5亿元E-2融资,投后估值为33亿元。

多轮融资的顺利完成,不仅为海致科技提供了研发与市场扩张的“弹药”,更在品牌背书层面为其贴上了“明星初创”的标签,使其在激烈的AI赛道中始终能占据一定的关注度。

然而,资本的密集注入并非没有代价。

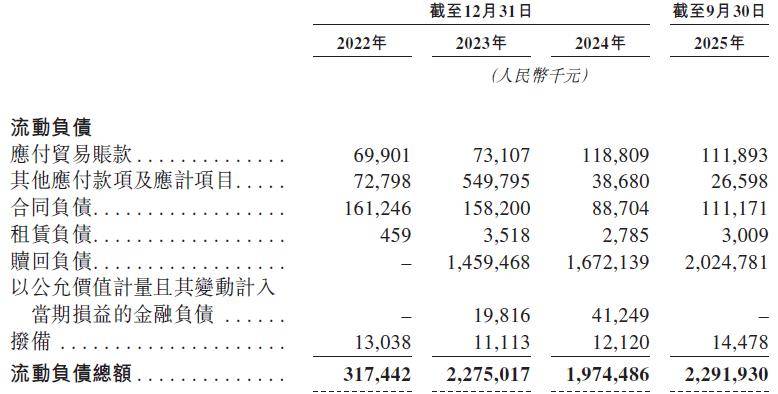

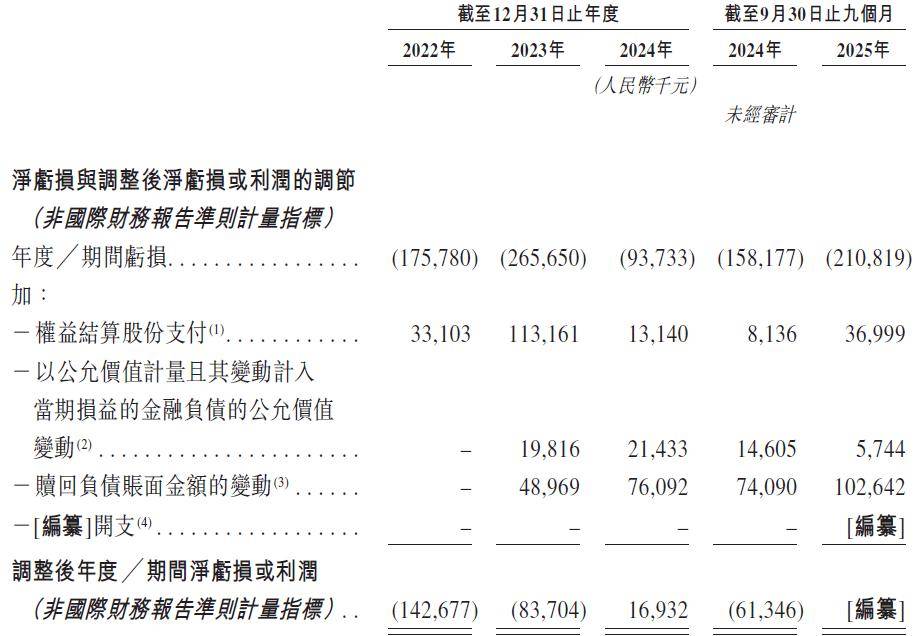

根据招股书,2022年至2024年间,海致科技的流动负债从3.17亿元激增至19.74亿元,资产负债率从88%飙升至惊人的313%。

这一结构性风险的根源,在于巨额“赎回负债”的累积。

据招股书数据显示,这部分负债在2025年9月末已达20.25亿元,主要源于过往融资协议中赋予投资者的赎回权条款。这意味着,若海致科技未能成功上市,将面临巨大的现金偿付压力。

资本叙事在推动海致科技狂奔的同时,也为其套上了必须冲刺IPO的“紧箍咒”。

总而言之,海致科技的历程堪称一部典型的“光环加持、资本驱动”的科技创业故事。创始人背景带来了高起点的资源,资本接力赛助推了其规模扩张。

然而,这份“助力”已逐渐显现其另一面——高企的赎回负债成为悬在头顶的达摩克利斯之剑,使得此次IPO不仅仅是一次发展机遇,更是一场关乎生存的“闯关”。

如何平衡资本的增长诉求与企业的长远健康,是海致科技必须解答的课题。

02

新旧业务交替:“AI除幻”新故事与商业化现实

海致科技此次IPO最核心的卖点,在于其抛出的“AI除幻”新故事,即通过知识图谱技术矫正大语言模型的“幻觉”问题。

这一叙事巧妙地将传统业务与前沿AI概念结合,但细究其营收结构与市场地位,新旧动能的转换仍处于早期,新故事面临着严峻的商业化现实考验。

所谓“AI除幻”,旨在解决大模型在专业领域输出事实错误或“一本正经胡说八道”的行业痛点。

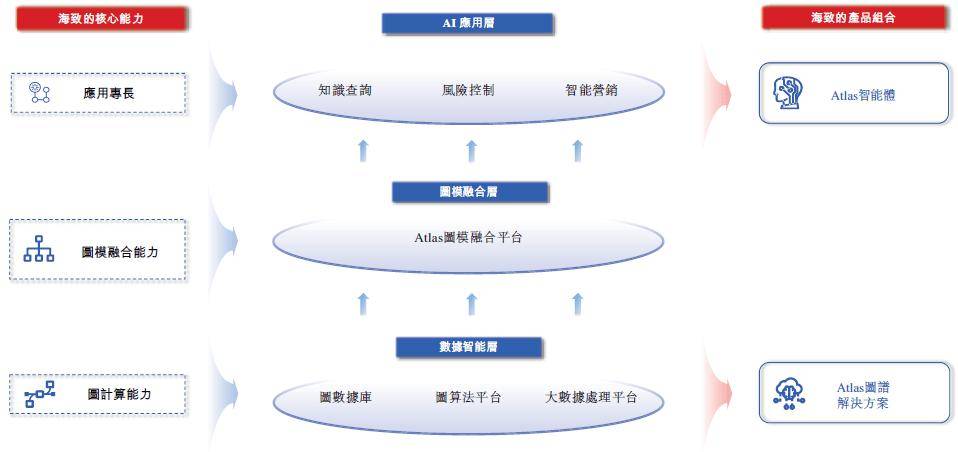

海致科技基于其积累多年的知识图谱技术,提出“图模融合”方案,并以此为核心推出了“Atlas智能体”新产品线。这一概念精准切入了当前企业级AI应用的核心关切,为其估值打开了充满想象力的空间。

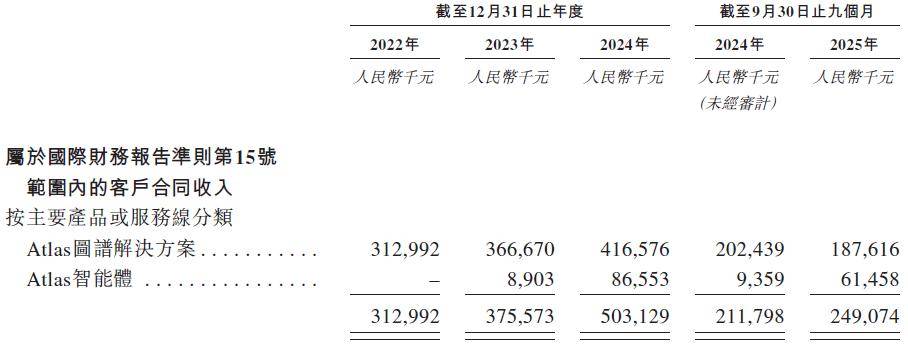

从数据上看,新业务增长迅猛,2024年Atlas智能体实现收入8655.3万元,同比激增,收入占比也较快提升,2025年前三季度达到6145.8万元,显示出良好的势头。

然而,靓丽增速的背后,是传统业务仍占据绝对主导的现实。

2024年,海致科技根基业务“Atlas图谱解决方案”贡献了八成以上的收入,这意味着其基本盘仍是大数据分析与知识图谱平台等“旧业务”。

更为关键的是,海致科技引以为傲的AI智能体业务的真实市场地位需要冷静审视。

据弗若斯特沙利文报告显示,2024年中国产业级AI智能体市场的规模为31亿元,海致科技以1亿元的收入和2.8%的市场份额排名第五。

在以图为核心的产业级AI智能体市场中,海致科技凭借0.87亿元的收入在2024年占据了领先地位,市场份额约50%。事实上,中国2024年集成知识图谱的产业级AI智能体市场也就2亿元左右,海致科技即便2024年市场份额靠前不代表未来一直领先。这揭示出新故事虽然动听,但市场渗透与规模扩张之路才刚刚开始。

综上,海致科技正处在一个“旧力未衰、新力已生”但尚未成为支柱的关键转型期。

“AI除幻”的技术叙事为其赢得了资本市场的高度关注和差异化定位,但旧有的大数据业务仍是当前收入的压舱石。

新业务的快速增长展现了潜力,但其整体市场规模尚小,海致科技能否将技术概念转化为广泛的市场占有与坚实的营收支柱,将是决定其未来成长性的关键。

新故事的美好蓝图,仍需接受规模化商业收入的残酷检验。

03

财务双面镜:增长背后的隐忧与调整后的曙光

海致科技的招股书呈现出一幅充满张力的财务图景:一面是营收的稳健增长与经调整后的短暂盈利曙光,另一面则是持续的净亏损、显著下滑的研发投入以及畸高的负债结构。

这面“财务双面镜”清晰地映照出海致科技在资本压力下追求短期平衡与长期竞争力之间的深刻矛盾。

从积极面看,海致科技的营收增长曲线是健康的,年复合增长率达26.8%。

更值得关注的是,若剔除优先股公允价值变动及赎回负债账面变动等非经营性、非现金科目的巨大影响,海致科技在2024年实现了1693.2万元的经调整净利润,首次扭亏为盈。这一指标虽然非通用会计准则,但它在一定程度上剥离了融资带来的财务扭曲,揭示了其主营业务在当期可能已初步具备了自身造血的能力,为投资者提供了一线希望的曙光。

然而,光亮的背后是难以忽视的阴影。

首先,海致科技至今仍未实现会计准则下的盈利,2022年至2024年累计净亏损超5亿元。

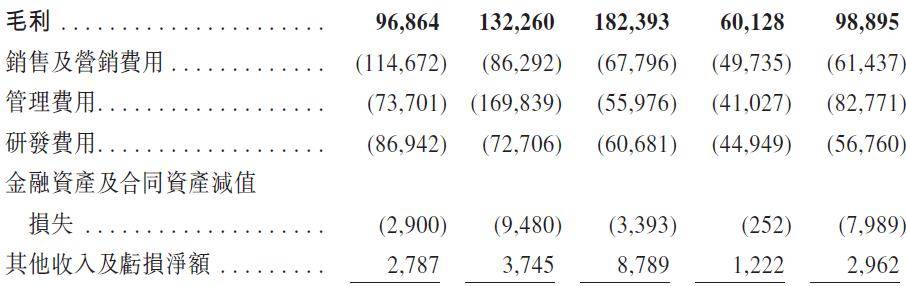

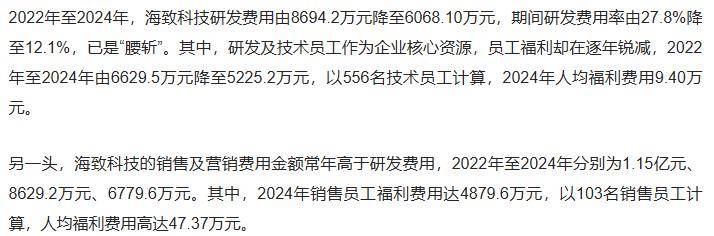

其次,在AI这个技术驱动型行业,其研发费用不增反降,从2022年的8694万元持续下滑至2024年的6068万元,研发费用率从27.8%腰斩至12.1%。与此形成鲜明对比的是,2024年销售人员的平均福利是研发技术人员的5倍。这种“重销售、轻研发”的投入结构,与其所讲述的技术驱动故事存在明显偏差,令人对其长期技术护城河的加深产生疑虑。

最后,如前所述,超高的资产负债率和巨额赎回负债,构成了巨大的财务风险敞口。

总而言之,海致科技的财务状况是冰与火的交织。

经调整后的盈利迹象表明其商业模式或许具备可行性,但表内持续亏损、研发投入收缩与高危的资本结构,构成了对其未来发展的三重拷问。

成功上市将能立即化解赎回负债的燃眉之急,为其赢得喘息之机。

但之后,海致科技必须证明,它能将资源重新投入到真正的技术创新和产品深化中,从而将短暂的财务调整利好,转化为可持续的、有质量的长期增长。

否则,当前的财务平衡可能只是风暴前的短暂平静。

总结

面对技术迭代风险,海致科技需加大研发投入而非缩减,才能保持其市场竞争力。

成功上市将解除海致科技的赎回负债危机,但如何在一个快速增长且竞争日益激烈的市场中保持技术领先并实现可持续盈利,将是海致科技上市后需要面对的长期挑战。

至于结局如何,博望财经将持续关注。