原创 身体乳撑起的IPO!站在半亩花田身后,花物堂线下突围靠什么?

高毛利率之下,花物堂净利率水平相对偏低

投资时间网、标点财经研究员 辛夷

2025年12月30日,专注“以油养肤”的林清轩(2657.HK)正式在港股敲钟上市,成为“国货高端护肤第一股”,且在首日收涨9.3%。

近期,另一家主打“以花悦肤”理念的国货平价护理品牌半亩花田品牌运营方——山东花物堂化妆品股份有限公司(下称花物堂)递表港交所,冲刺港股IPO。

投资时间网、标点财经研究员注意到,2026年1月,花物堂刚刚完成A轮及A+轮融资,合计融资约2.05亿元。林清轩则通过旗下上海房角石管理咨询有限公司参与了花物堂A+轮投资,出资近500万元。林清轩创始人孙来春为上海房角石的控股股东,持股97.5%。

花物堂品牌源自2010年,创始人亓云吉在被誉为中国“玫瑰之乡”的山东济南创立了半亩花田,专注于花植研究。该公司建立了覆盖身体、发部与面部的多品类产品矩阵,产品定位大众市场。据弗若斯特沙利文资料,以2024年零售额计,花物堂是身体乳、身体磨砂膏、洁面慕斯的国货第一品牌。

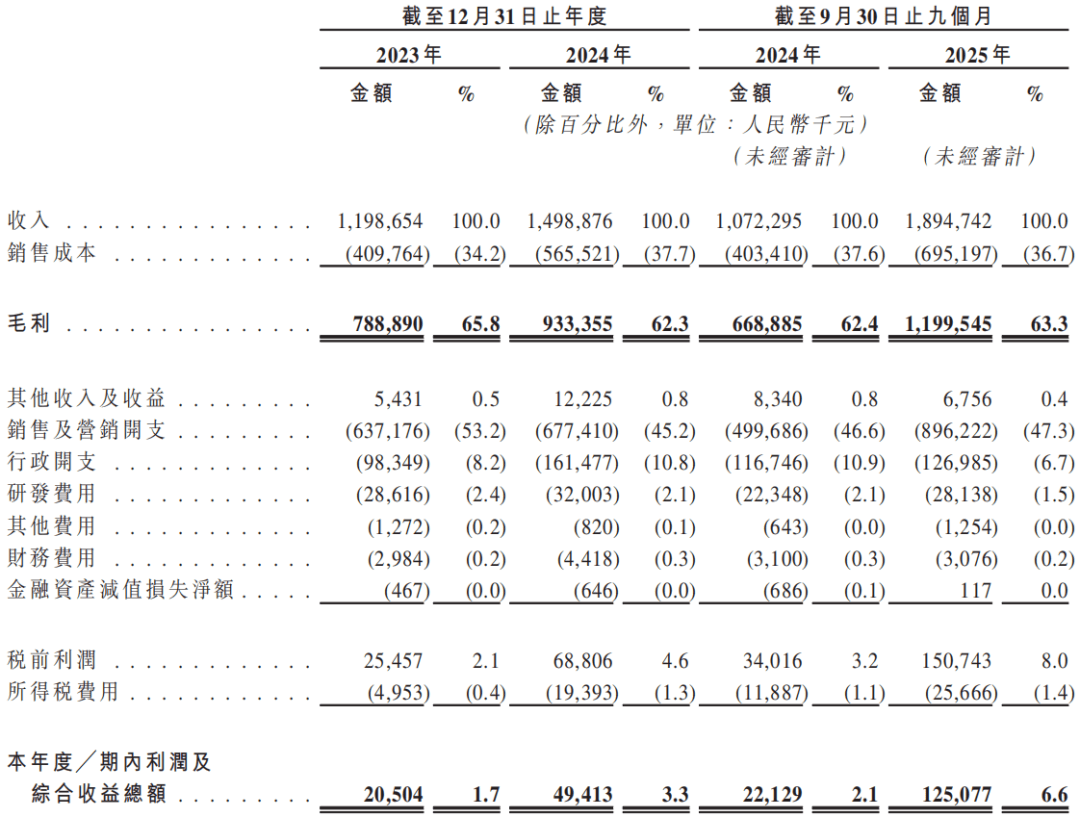

业绩方面,2023年至2024年及2025年1—9月(下称报告期),花物堂业绩实现高速增长,各期收入分别为11.99亿元、14.99亿元、18.95亿元,2024年及2025年9个月同比增幅分别为25.0%、76.7%;净利润分别为2050.4万元、4941.3万元、1.25亿元,增幅明显。

不过,在收入与净利均呈现高增长的态势下,花物堂利润结构却存在一个显著反差,即高毛利率之下公司净利率水平相对偏低。报告期内,该公司毛利率始终保持在60%以上,但净利率在2023年仅为1.7%,2024年增至3.3%,2025年1—9月进一步增至6.6%,与毛利率差距甚远。

这层反差背后的关键原因或是花物堂巨额销售及营销开支。数据显示,报告期内,该公司的销售及营销开支分别为6.37亿元、6.77亿元、8.96亿元,在收入中占比分别为53.2%、45.2%、47.3%。

花物堂经营业绩情况

数据来源:花物堂招股书

花物堂在招股书中称,销售及营销开支增长与业务扩张同步,主要源于品牌推广及营销活动的投入增加。该公司深谙明星流量转化之道,代言人策略紧贴市场热点。从2019年携手关晓彤推广身体磨砂膏与身体皂,到2020年牵手鞠婧祎,2021年签约杨洋,该品牌通过当红艺人不断强化“身体护理专家”形象。2024年至2025年,其又相继官宣迪丽热巴与孙颖莎,分别引领身体护理与洗护发产品线。

与高昂的营销投入形成对比的是研发投入的持续走低。报告期内,花物堂研发费用分别为2861.6万元、3200.3万元、2813.8万元,占营收比例仅为2.4%、2.1%、1.5%,呈现持续下滑的趋势。

除了当红流量明星代言,花物堂更通过深度运营抖音、小红书等内容平台与天猫、京东等电商渠道,构建了“内容种草-直播带货-店铺转化”的闭环。

该公司十分依赖线上渠道,2023年、2024年线上渠道收入占比分别为85.7%、75.9%,2025年前9个月线上收入为14.45亿元,占比为76.3%。这种渠道策略使其能够快速触达年轻消费群体,但也带来了渠道依赖风险。

另外,投资时间网、标点财经研究员关注到,花物堂运营效率方面的数据也透露出一些信号,存货激增是一个值得关注的问题。报告期内,花物堂的存货余额分别为6101.1万元、1.32亿元、1.86亿元,增长翻倍。存货快速增长可能反映公司对市场需求的乐观预期,但若销售不及预期,可能面临存货减值风险。

产能利用率下降同样引人关注。2025年前9个月,济南原材料加工厂年化产能1150吨,产能利用率由2024年的94.2%降至77.6%,下滑明显。

花物堂高增长势头背后,存货激增、产能利用率下降、研发投入偏低等问题,也给该公司敲响了警钟。降低对单一渠道和营销驱动的依赖,将是其上市后需要回答的关键问题。

投时关键词:花物堂

上一篇:天地和兴尚未盈利赴港IPO:刚收购必可测及海博电气,耗资超8000万

下一篇:ETF主力榜 | 通信设备ETF(159583)主力资金净流出1625.20万元,居股票型ETF基金第一梯队-20260202