蓝领喝出千亿饮料巨头,潮汕老板赴港IPO

「IPO全观察」栏目聚焦首次公开募股公司,报道企业家创业经历与成功故事,剖析公司商业模式和经营业绩,并揭秘VC、CVC等各方资本力量对公司的投资加持。

作者丨漫地

编辑丨关雎

刚刚,东鹏饮料(集团)股份有限公司在港交所上市,成为“A+H”能量饮料第一股。早在2021年5月,该公司已在上交所上市。

曾几何时,一句“累了困了,喝东鹏特饮” 响彻街头巷尾。作为东鹏饮料的主力产品,2023年,东鹏特饮的年销售收入突破100亿元。2024年,达到133亿元。如今,这家把能量饮料带到蓝领人群中的饮料企业,正凭借能量饮料和茶饮料畅销全国、走到海外。

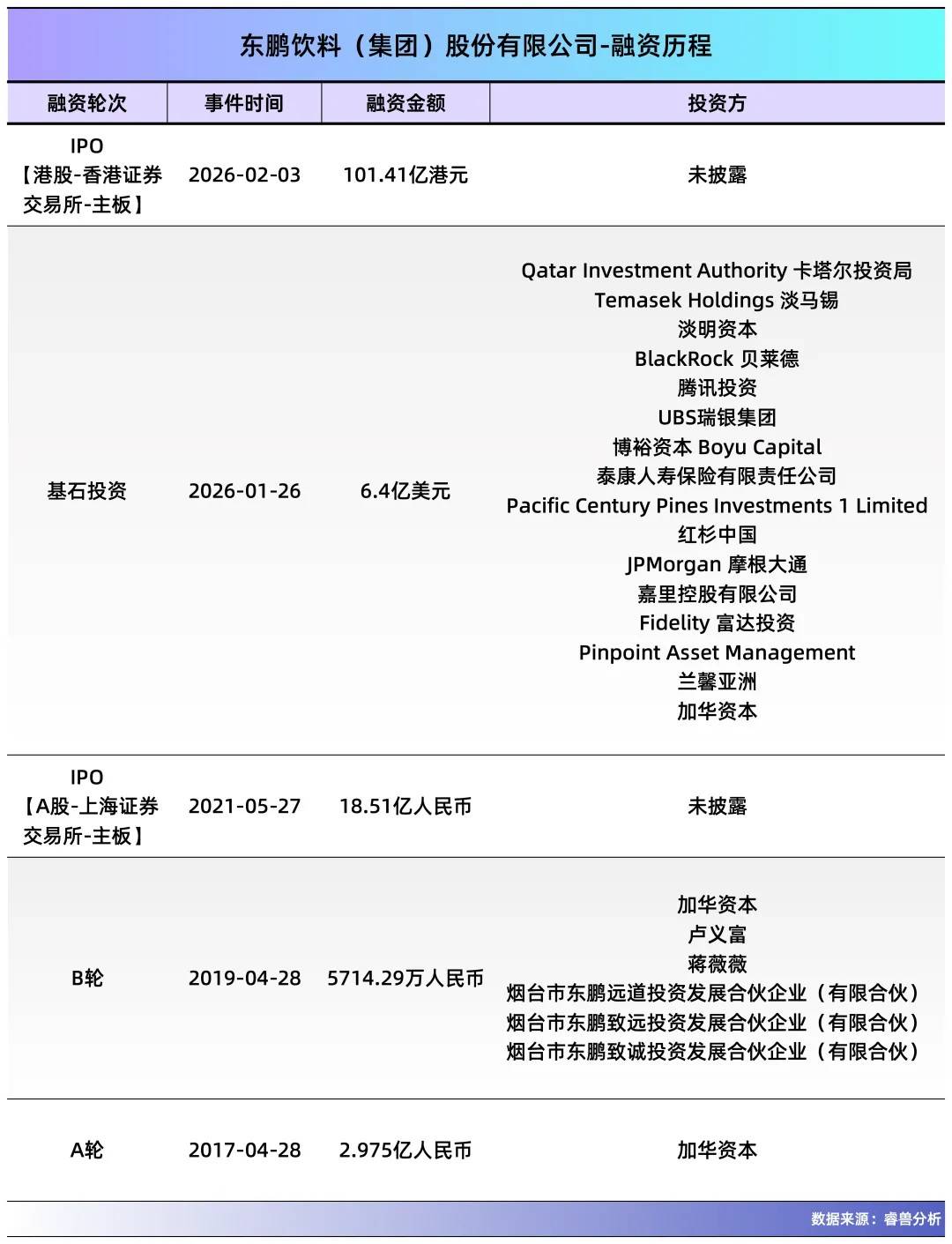

本次IPO,东鹏饮料的发行价为每股248港元,全球发行4088.99万股H股,募资规模达101亿港元。截至发稿,市值1388亿港元。

更值得关注的是其基石投资者阵容——东鹏饮料已与15家基石投资者达成承诺认购协议,其中包括卡塔尔投资局(QIA)、淡马锡、摩根大通资产管理、瑞银资产管理、贝莱德、富达、兰馨亚洲、保银(Pinpoint)、红杉中国、嘉里集团、盈科拓展集团等顶级机构。这些基石投资者已经提前累计认购规模合计6.4亿美元,占此次募资规模的49.2%(若超额配股权未获行使)。

其中卡塔尔投资局以1.5亿美元领投,创下其首次参与A+H IPO、首笔消费类基石投资、单笔最大金额基石投资三项历史记录。

本次赴港上市所募集的资金,除了用于扩大东鹏饮料的生产线以外,将有12%的资金用于完善海外市场仓储等供应链建设、海外市场渠道开拓与品牌推广,以及探索海外市场投资与并购机会。

招股书显示,东鹏饮料是中国第一的功能饮料企业,收入增速在全球前20大上市软饮企业中位列第一。最新业绩预告显示,公司2025年预计营业收入将达到207.6亿元至211.2亿元,较上年同期增长31.07%至33.34%;预计归母净利润约44.65亿元,同比增长34.20%。

01潮汕老板盘活一个国企饮料厂

东鹏饮料的创始人林木勤现年61岁,他出生于汕尾红海湾遮浪镇的普通渔民家庭,毕业于中山大学工商管理专业,硕士学历。

东鹏饮料创始人林木勤 图源:福布斯中国

1984年,20岁的林木勤被分配到深圳市建材工业集团担任技术员,但是他工作了4年后选择辞职。这也是他进入到饮料行业的转折点。

1988年,林木勤进入深圳奥林天然饮料公司。从车间生产到技术、采购、销售等部门工作都涉猎一遍,花费了近十年的时间,饮料行业的各个生产环节都被他在实战磨炼中熟练掌握。当时恰逢这家公司在给功能饮料红牛做代工,林木勤也得以借此机会近距离接触红牛的生产,这为他日后推出东鹏特饮埋下了伏笔。

直到1997年,林木勤才加入了深圳东鹏实业担任副总经理。彼时东鹏实业作为一家国有老字号饮料企业刚成立三年,以豆奶和清凉系饮料生产为主。可惜好景不长,东鹏实业转型遇阻,发展也越趋困难。2003年东鹏实业濒临倒闭,同时遇上了国企改革的契机,这给林木勤的创业带来了重要机会。

林木勤与公司员工20人合伙出资460万元接手东鹏实业资产,成立深圳市东鹏饮料实业有限公司(以下称“东鹏饮料”)。林木勤出资267万元,占股58.04%,任董事长。

企业已经接手,让原本亏损的企业先活下去才是硬道理。依靠低利润的三款饮料产品——菊花茶、冬瓜茶、清凉茶,林木勤花了七年的时间将东鹏饮料实现扭亏为盈。但是这些饮料始终无法成为东鹏饮料的拳头产品。

在当时功能饮料盛行、但红牛一家独大的行业环境下,林木勤花了很长时间琢磨如何将功能饮料做出差异化,从而避免与红牛直接竞争。

这时,他发现司机、快递员、建筑工人,这些体力劳动者是能量饮料的主要需求群体。然而在当时的市场上,6元一罐的红牛在饮料市场定价偏高。于是,林木勤便决定推出东鹏特饮,首先将定价直接砍半为3元,主打面对更为下沉的消费群体。

随后在包装的设计上,相较于红牛的易拉罐开启便不易保存的设计,东鹏特饮的包装考虑到经常在多尘环境中工作的货车司机或建筑工人的需求,增加了防尘外盖的设计。林木勤还开创出在瓶口上放上二维码,让用户扫码抢红包的互动设计。

彼时,林木勤定下目标:东鹏特饮如果不在东莞市场做到一个亿,就不要走出去。

2012年,东鹏特饮在试点地东莞大获成功,销量突破亿元大关,于是开始在全国扩张铺货。

在发展过程中,东鹏饮料原有股东逐渐退股离开,林木勤胞弟林木港、儿子林煜鹏、侄子林戴钦,以及妻子的兄弟陈海明等家族成员,顺势出资接下了其中大多数股份。2017年7月,东鹏饮料获得加华资本2.975亿元投资。当年,林木勤还以5250万元的对价向加华资本转让了部分老股。

作为东鹏饮料唯一的机构投资方,加华资本创始合伙人宋向前曾说,东鹏饮料最有可能成长为中国的红牛。

2021年5月,东鹏饮料在上交所上市,发行价46.27元,发行市值185亿元,募资总额18.5亿元。加华资本持有其发行后9%的股份,按照发行价计算的账面回报近5倍。

加华资本由宋向前创立于2007年,专注于中国大消费与现代服务产业投资。除了东鹏饮料,加华资本的代表投资案例还有来伊份(603777.SH)、爱慕股份(603511.SH)、巴比食品(605338.SH)、小菜园(00999.HK)、洽洽食品(002557.SZ)等。

A股上市后,东鹏饮料股价一路飙涨,2026年2月2日其A股市值近1340亿元,3年多时间涨幅达7倍。

港股发行完成后,东鹏饮料主要股东多为林木勤家族成员。创始人林木勤持有46.5%股份,其他家族成员林木港、林戴钦、林煜鹏,持股比例分别为4.84%、4.84%、4.69%。

目前,林木勤和55岁的弟弟林木港共同执掌公司,林木勤任董事长、执行董事兼总裁,主要负责集团发展战略规划与决策。林木港任公司执行董事兼执行总裁,负责集团的营销战略规划、经营管理和华南地区的整体管理工作。

同时,他们的另一个侄子,39岁林戴吉也进入董事会,担任执行董事,主要负责日常资金管理与银行机构融资执行工作和内部审计监督。他毕业于广东财经大学会计专业。

02下沉让利,带动430万店主一起卖饮料

东鹏饮料作为一个主打功能性饮料的品牌,最初从对标“红牛”的能量饮料东鹏特饮开始被广为熟知,后来是电解质饮料、茶饮料的相继推出。

功能性饮料通过调整营养素成分和含量,可以起到调节特定人体功能(如补充能量、增强体能、提神醒脑)的作用,像我们常见的能量饮料(含咖啡因/牛磺酸)、运动饮料(含电解质)及其他保健类饮料都在此列。也因此一直以来在需要强劳动力、提神醒脑或者运动的人群中备受欢迎。

而东鹏饮料瞄准的这一软饮料市场,主打的是“高性价比+场景适配”的产品路子。

目前,按销量计,东鹏饮料在中国功能饮料中自2021年起连续4年排名第一,市场占有率从 2021 年 的 15.0%提升至2024年的26.3%。在红海一片的饮料市场,有着这样的成绩并不容易。

从东鹏饮料的营收产品构成来看,其中占据绝对收入大头的还是能量饮料“东鹏特饮”。2023年东鹏特饮销售额突破100亿元,2024年达到133亿元,东鹏特饮(500ml瓶装饮料)位列中国软饮市场的单品销售额第二名。

但是,单靠这样一个明星产品显然有些单一。东鹏饮料曾尝试围绕特饮系列进行单品深挖,但由于现阶段国内能量饮料消费受众相对稳定,对主流产品及口味忠诚度较高,所以在尝试了加气、减糖和口味变化等方面的微创新后并未实现较好的突破。

饮料行业的竞争激烈,对于处在这个市场里的企业而言,如果不加速新品的开发,则犹如逆水行舟,不进则退。

2022年,中国饮料市场的诸多厂商纷纷入局了电解质水的生产风口。2023年,东鹏饮料以“快速补充电解质”作为卖点,推出了“东鹏补水啦”。这款运动饮料以555毫升的规格零售价定为4元,比同类电解质水外星人定价便宜2元,容量还多出了55毫升。“东鹏补水啦”也由此成为了东鹏在营收上的“第二增长曲线”。

2024年,“东鹏补水啦”收入近15亿元,同比增长280.4%。截至2025年9月30日的三个季度,“东鹏补水啦”收入28.47亿元,较2024年同期增长134.8%,在东鹏的饮料产品收入中的占比也在逐渐扩大,从2024年前九个月的9.7%到2025年同期的16.9%。

有了好产品,怎么卖出去才是关键。特别是线下铺货对饮料行业至关重要,这是决定品牌生死的关键环节。

东鹏饮料的货品可以迅速铺开,有赖于公司强大的线下渠道网络。

在广东、广西、华东等等核心市场,东鹏饮料采用渠道精耕的模式,由公司销售业务人员与经销商共同进行市场维护和开发,提高终端销售网点覆盖及单点销售。

而在新开拓市场,东鹏饮料主要采用大流通模式,利用经销商自身的服务能力及市场资源,快速推进全国化及渠道覆盖。

通过向经销商高让利的合作运营模式,使得东鹏饮料在全国范围内快速扩张。截至2025年9月30日,东鹏饮料的经销商已经超过3,200家,覆盖超过430万家终端销售网点,实现近100%地级市全面覆盖。除了大本营广东区域外,东鹏饮料在全国其他区域的收入占比61.6%。东鹏饮料认为,全国化战略推进和销售渗透仍然有巨大的空间,所以接下来会持续在全国扩张。

而这样的一套搭建完备的渠道与供应链网络,一旦搭建好,可以被不同的饮料产品反复利用。可复制性支撑东鹏其他品类和产品的发展,这是抢占饮料市场的绝对优势。

为了将“东鹏”打造成国民品牌,东鹏饮料形成了一套精准营销的方法论。围绕重点消费人群、特定消费场景开展定制营销,持续加强品牌心智联想。例如,针对东鹏特饮的重要客群驾驶人群,在常用的数个地图应用程序上推出语音导航广告;针对东鹏补水啦的目标消费者运动爱好人群,聚焦于跑步场景,通过与数个运动应用程序合作,共同开发语音陪跑产品,加强快速补充电解质的品牌心智联想。

目前,东鹏饮料已完成全国化产能布局,投产9个生产基地。2026年1月23日,成都生产基地项目正式签约,总占地约280亩、计划投资10亿元建设6条高端生产线,建成后将成为现代化综合基地,大幅提升西南及全国供应能力。

03营收高增长

从东鹏饮料的基本面上看,在传统饮料巨头普遍增长放缓的背景下,东鹏饮料的高增长具备强大的吸引力。

东鹏饮料的收入由2022年的85亿元增加至2024年的158亿元,年复合增长率达36.5%。净利润由2022年的14亿元增至2024年的33亿元,年复合增长率达52.0%。最新的业绩预告显示,公司2025年预计营业收入将达到207.6亿元至211.2亿元,较上年同期增长31.07%至33.34%,预计实现归母净利润43.4亿至45.9亿元,同比增长30.46%至37.97%,比饮料行业的一众品牌遥遥领先。

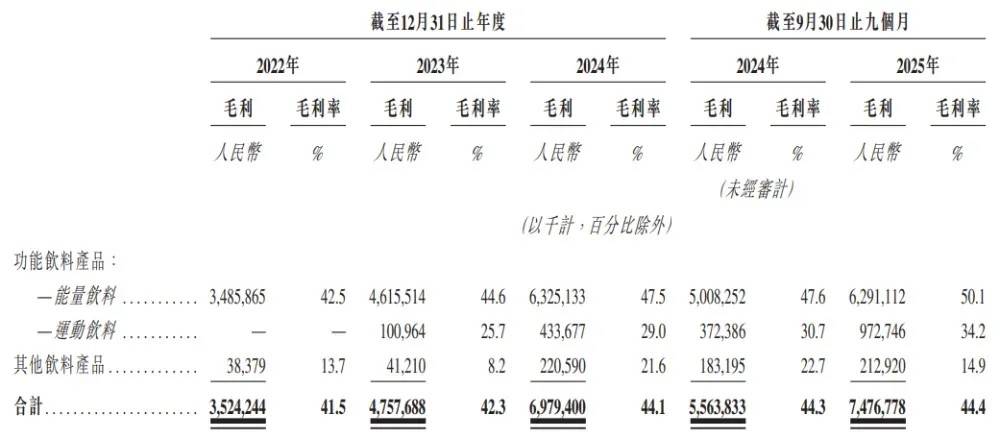

而单从毛利率看,东鹏饮料相较于同类饮料企业的赚钱能力也更强。其2022年到2024年的毛利率逐年提升,分别为41.6%、42.3%、44.1%,2025年前九个月与去年同期保持持平,均为44.4%。

高营收的同时,对于饮料行业的诸多企业而言,这也是一个拼价格、拼营销、拼渠道的行业。

东鹏饮料在2022年到2024年及截至2025年前九个月,经销及銷售费用占总收入的百分比维持相对稳定,在2022年到2024年及截至2025年前九个月分别为17.1%、17.4%、16.9%及15.5%。公司员工总数12000人,其中7,523名为销售人员。

04国内竞争激烈,出海东南亚要增长

从国内功能性饮料的市场来看,其增长还存在着巨大的空间。

中国功能饮料市场规模由2019年的1,119亿元增长至2024年的1,665亿元,年复合增长率为8.3%,并预计以10.9%的年复合增长率持续增长,在2029年进一步增长至2,810亿元。

根据弗若斯特沙利文报告,其中,能量饮料是中国功能饮料行业中规模最大的细分品类,预计将以10.3%的年复合增长率在2029年增长至1,807亿元。与此同时,运动饮料则是中国功能饮料行业中增长最快的细分品类,2024年运动饮料市场占整体功能饮料市场零售额的32.8%,并预计将以12.2%的年复合增长率于2029年增长至997亿元。

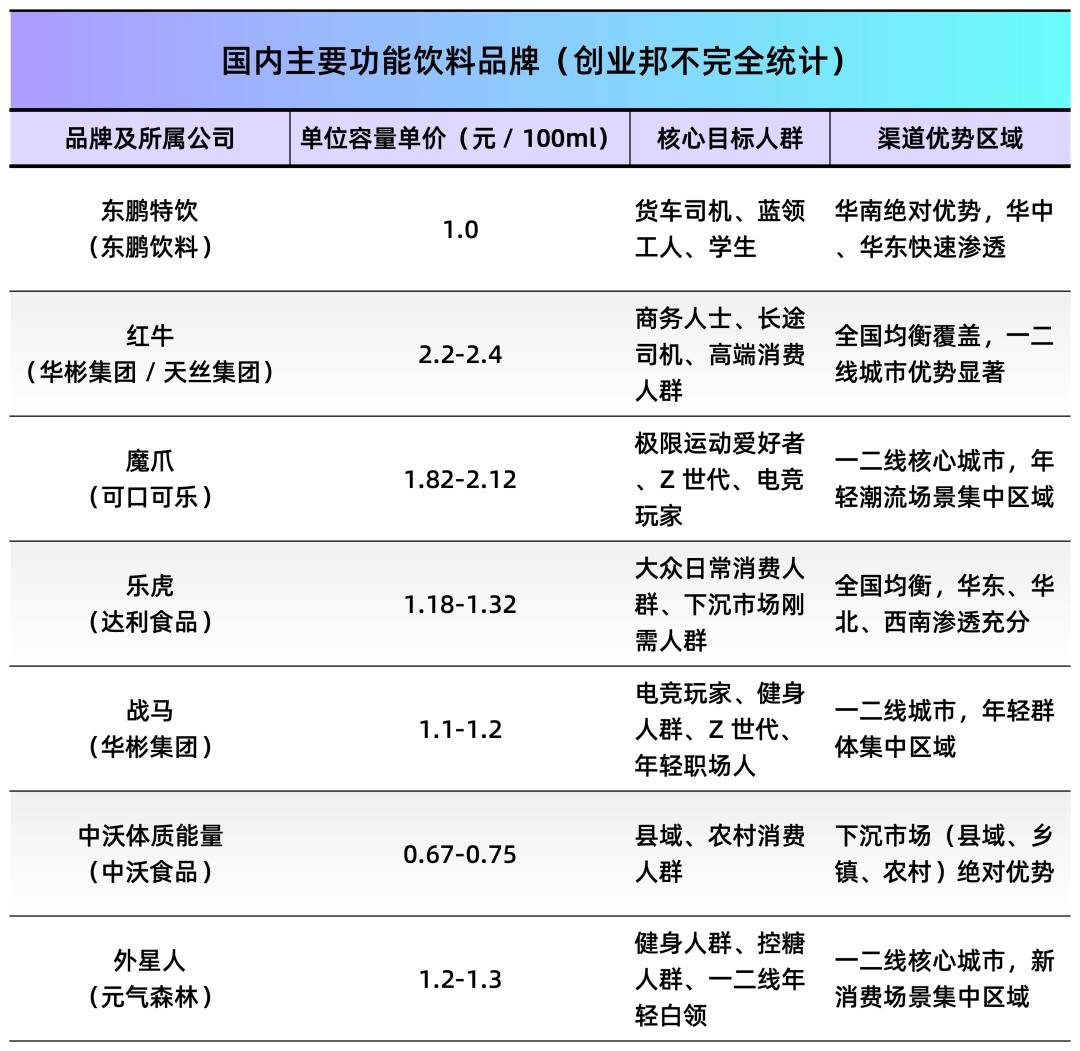

目前,国内的功能饮料也已经形成了“两超多强”的格局,市场呈现出以东鹏和红牛为第一梯队,其他品牌追赶的局面。此前因红牛内部陷入商标纠纷,这为东鹏饮料和其他品牌提供了抢占市场份额的战略窗口期。

根据弗若斯特沙利文报告,东鹏饮料自2021年起连续四年在中国功能饮料行业保持销量第一的领先地位。以2024年销量计,东鹏饮料的市场份额为26.3%。

东鹏特饮聚焦蓝领市场,红牛、可口可乐旗下的魔爪等品牌则主打高端潮流市场,而统一旗下的焕神等品牌则通过极致性价比切入最基层的下沉市场,市场竞争显得非常充分。

竞争也已不再局限于传统的“提神抗疲劳”功能。一方面,健康化趋势明显,无糖、天然成分、添加各种营养素(如维生素、电解质)的产品受到消费者青睐。另一方面,竞争从单一产品的设计、价格竞争扩展到全渠道运营、数字化管理和品牌生态构建等综合能力的比拼。

此次赴港上市,东鹏饮料计划把约36.0%的募集资金净额用于未来三到五年内完善产能布局和推进供应链升级,提升生产及供货效率、巩固成本优势。其中约20.0%募集资金将用在国内建设新的生产基地设施,8%用于产能升级和新建产线。

本土化扩张逐步推进,东鹏饮料往东南亚寻求增量更是步履不停。

自2023年起,东鹏饮料积极进军海外,产品已外销至越南、印尼、马来西亚等东南亚市场。然而目前海外的业务仅占东鹏饮料营业收入约0.14%。此次赴港上市,无疑是其再次迈向国际资本市场的重要里程碑,同时也为东鹏国际化发展注入动力。

“无论是国内市场的快速拓展,还是海外市场的积极布局,都离不开大量的人力、物力和资金投入。这也是我们推进港股上市战略的重要原因之一”。此前东鹏饮料副总裁张磊曾公开表示。

此次上市募集的资金中,约9.0%募集资金净额将用于东鹏饮料的海外市场渠道开拓、品牌推广及产品开发等投资;约3.0%募集资金将用在海外的投资和并购,主要是针对海外拥有成熟产能、专有品牌或自有生产线的公司,助力东鹏饮料的市场份额提升及业务多元化增长。

早在2021年,东鹏饮料便成立香港子公司,着手铺设海外销售与品牌推广体系。2025年4月,东鹏饮料第13个生产基地在海口国家高新技术产业开发区奠基,更成为公司辐射东盟十国的战略支点。东鹏饮料目前也已在印度尼西亚、越南和马来西亚设立子公司,并将逐步建立当地供应链体系。

在东南亚,东鹏饮料借鉴了国内市场扩张的成功经验,将渠道建设放在首位。通过与东南亚当地经销商、零售商达成合作,借助当地资源建立起初期的供应链和销售网络。

若东鹏饮料能够复制其国内“大单品突破+渠道下沉”的经验,在海外再造一个“中国市场”,无疑会快速打通其出海之路。