并联机器人领域跑出一个“阿童木”,扭亏后冲刺港股IPO

近日,天津阿童木机器人股份有限公司(以下简称:阿童木机器人)向港交所递交招股书,拟通过18C章特专科技公司通道登陆主板。这家成立于2013年的企业,用十二年时间,在一个长期被外资垄断的细分赛道——并联机器人领域,实现了从跟跑到领跑的跨越。

根据弗若斯特沙利文的数据,2024年阿童木机器人以12.3%的国内市场份额,首次超越外资品牌,位列中国并联机器人全品牌市占率榜首;在全球市场,其以4.8%的份额排名第二,仅次于瑞士的ABB集团。

今天速途网就带大家来深挖一下,这家天津机器人的十三年,为什么在并联机器人领域能击败众多外资品牌?并联机器人和传统的具身智能又有什么不同,以及这家公司的财务状况。

一、赛道的选择:并联机器人的冷门与机遇

在工业自动化领域,并联机器人被称为“蜘蛛手机器人”。与传统串联机器人不同,并联机器人采用多运动链闭环驱动结构,运动平台通过三条以上的支链与静平台相连,所有运动链同时驱动末端执行器。

这种结构带来的优势显而易见:高刚性、高速度、高精度。在食品饮料、日化、制药等行业的高速分拣、精准搬运等场景中,并联机器人凭借每分钟80-120次的节拍、±0.02毫米的重复定位精度,成为提高产线效率的关键装备。

但这个赛道长期被外资品牌垄断,2020年之前,中国并联机器人市场由瑞士的ABB、史陶比尔,以及日本的发那科、安川电机等巨头主导,国产品牌市场份额不足30%。并联机器人也因主要应用于负载不超过3公斤的“精致场景”,长期被贴上“轻型敏捷”的标签。

2013年,天津大学机械工程硕士刘松涛与同门师弟宋涛创办辰星(天津)自动化设备有限公司,选择并联机器人作为切入点。而这个选择则是因为刘松涛和宋涛师从天津大学黄田教授,后者是国内并联机器人领域的权威学者。

“我们立志打造中国的铁臂阿童木,用技术解放双手。”宋涛后来这样解释创业初心。这里的“铁臂阿童木”并非动漫IP,而是对工业机器人力量的隐喻。

2015年,瓜子二手车创始人杨浩涌以666.67万元天使轮投资入局。这笔投资在当时看来颇为冒险——公司成立才两年半,团队不到20人,做的还是冷门到不能再冷门的并联机器人。但杨浩涌看中的,是这个细分赛道的技术壁垒和国产替代的确定性。

六年后的2021年,这笔投资账面价值约2.225亿元,加上股权转让回笼的600万元,回报率超过3300%。

二、技术的重构:从身体到大脑的自主化

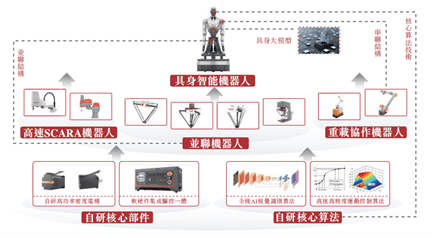

工业机器人通常包含四大核心部件:控制器、伺服系统、减速机及本体技术。在并联机器人这个细分赛道,技术的突破口在于运动控制算法和机构设计。

2019年,阿童木推出自主研发的高速运动控制系统atommotion,这是技术路径的第一个关键节点。

这套系统采用动态轨迹规划与伺服驱动的深度耦合算法,在重载工况下将重复定位精度锁定在±0.02毫米量级,相较传统架构响应速度提升超30%。这意味着,在每分钟80-120次的高速运动中,机器人的末端执行器仍能保持亚毫米级的精度。

2023年,atommotion迎来关键进化——阿童木推出驱控一体机atombox,通过控制器与驱动器的物理层集成,将信号延迟压缩至微秒级。这个看似微小的改进,实际上解决了机器人控制系统长期存在的一个痛点:运动控制单元擅长连续轨迹但不善并行逻辑,PLC单元强于逻辑判断但弱于高精度运动规划。

截至目前,阿童木累计申请专利近200项,围绕核心专利开展海外布局,已通过PCT途径进入美、德、日等关键市场。除减速机外,其余核心部件99%以上实现自主研发。

三、产品的突围:打破“轻型”标签

阿童木在技术上的另一个突破,是打破了并联机器人“轻型敏捷”的行业认知。

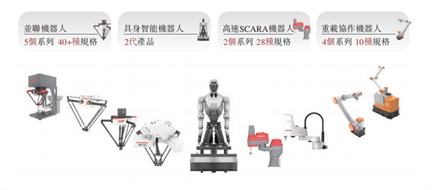

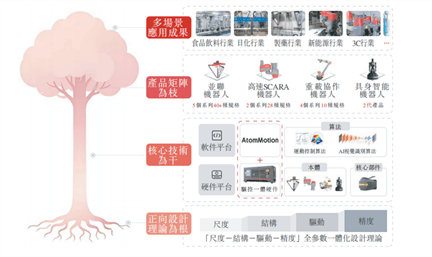

截至目前,阿童木的并联机器人产品矩阵拥有64款标准机型,负载范围涵盖1-50公斤,突破传统轻量限制。其中,15公斤以上的高速重载机型达21款,最高负载可达50公斤。这些重载机型全部采用模块化设计,工作直径覆盖1100-2800毫米,支持多轴联动。

2025年3月14日,阿童木在天津发布天津本土首款人形工业机器人:天兵一号ATOM01。这款机器人的核心亮点,藏在腰部:采用Stewart并联机构,腰部承载能力高达200公斤。

这是一个颠覆性的设计,大多数人形机器人的腰部都是串联结构,灵活但承载能力弱;而阿童木将并联机构“移植”到腰部,实现了大负载与高灵巧性的兼备。天兵一号身高1.4米,重70公斤,全身37个自由度,腰部与脖子部位引入并联机构后,腰部静态承载200公斤,动态负载150公斤,手臂承载能力5公斤。

速途网了解到,这个设计源于工业场景的真实需求。在工厂产线上,人形机器人需要搬运重达几十公斤的零部件,如果腰部承载能力不够,机器人就只能干轻活,应用场景就会大打折扣。传统串联腰部虽然灵活,但承重有限;而并联结构看似复杂,却能实现高刚度和大负载。

这不是为了酷炫,而是从工业应用场景反推技术路线。阿童木走的不是特斯拉Optimus或宇树Unitree的技术路线,而是一条从工业应用场景反推技术路线的路。

2025年11月,阿童木完成了首台具身智能机器人的交付。这意味着,天兵一号不再是一个概念,而是一个可以落地的产品。

四、市场的验证:从追赶者到领跑者

技术的价值,终须通过市场来验证。

阿童木的市场策略是“标杆客户打样→行业复制”。先拿下伊利、蒙牛、宁德时代、比亚迪弗迪等头部企业,再用案例包做中小客户渗透。

市场数据给出了最直接的回应:应用该系列专利技术,阿童木在2022年高速并联机器人领域市场占有率达20.9%,累计交付超千台,签订合同额近亿元。其应用场景也从食品、医药等传统行业,迅速延伸至锂电、光伏、汽车零部件等先进制造领域。

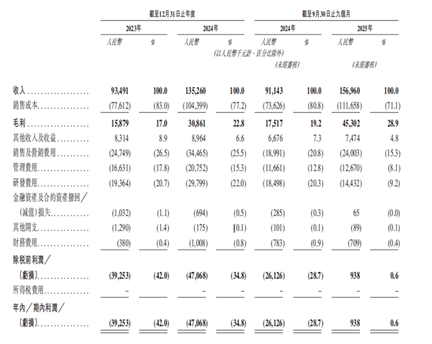

根据招股书披露,阿童木2023年营收0.93亿元,2024年增至1.35亿元,年增长率44.7%;2025年前三季度营收1.57亿元,同比增长72.2%。在连续两年亏损后,2025年前三季度实现93.8万元净利润。

五、产能与市场,全国布局与全球化拓展的双重挑战

2024年,阿童木以964台的出货量、12.3%的国内市场份额,首次超越ABB等外资品牌,位列中国并联机器人全品牌市占率榜首。在全球市场,其以1012台的出货量、4.8%的份额排名第二,仅次于ABB的15.2%。

这是国产工业机器人在细分赛道的一次重要突围,但竞争远未结束。

全球工业机器人市场仍由外资巨头主导。史陶比尔、ABB、精工爱普生、欧姆龙等企业凭借技术积累、品牌优势及全球化渠道,占据中高端市场主导地位。其中,史陶比尔是全球高速工业机器人出货量第一的企业,ABB位列全球第二、国内第三,二者在核心技术、产品可靠性及大客户资源上具备明显优势。

国内市场方面,勃肯特、翼菲智能、华盛控、新时达等企业均布局工业机器人领域,其中翼菲智能同样聚焦并联机器人赛道,与阿童木形成直接竞争,而新时达等企业则凭借全产品线布局,在下游场景拓展上具备协同优势。

阿童木的优势在于并联机器人的本土化适配与成本控制能力。其产品更贴合国内中小企业需求,性价比更高,且本土化服务响应速度更快,能够快速适配不同行业的个性化场景需求。

但短板同样明显:品牌影响力与外资巨头差距较大,在高端市场及海外主流市场难以抗衡;产品矩阵仍显薄弱,虽已布局四大系列产品,但SCARA机器人、重载协作机器人尚未形成规模,具身智能机器人作为2025年新增产品线尚未产生营收;研发投入规模与外资巨头差距显著,难以支撑核心技术的持续突破与高端产品的迭代。

更现实的挑战来自财务层面,2025年前三季度,高速SCARA机器人毛利率持续为负,达-83.83%;重载协作机器人虽实现毛利率转正,但可持续性仍需观察。经营现金流仍为负数,高达1866.4万元,意味着仍需依靠外来资金进行经营投入。

这是典型的第二曲线困境:在核心业务尚未形成规模效应之前,开辟新产品线意味着持续的高额投入,在达到规模效应前,保持健康现金流才是考验。

面对激烈竞争,阿童木选择全球化突围。

2024年和2025年前三季度,阿童木海外收入的增幅分别达到251.55%和435.62%,占总收入的比重从2023年的3.59%上升至2025年前三季度的7.85%。其业务已覆盖全球30多个国家和地区,包括东亚、东南亚、欧美等市场。

截至2025年9月30日,阿童木已在天津、无锡、苏州、新乡布局五家生产基地,实现各产品线的专业化分工。天津基地专注并联机器人生产,苏州昆山基地主打高速SCARA机器人,无锡基地负责重载协作机器人,苏州吴江基地专注解决方案组装,新乡基地承担机械加工配套。

六、技术的下一个战场:具身智能

2025年,阿童木正式进入具身智能领域。

2025年,“具身智能”首次被写入中国政府工作报告,成为培育未来产业的核心任务。根据弗若斯特沙利文的报告,全球具身AI机器人解决方案市场规模从2020年的378亿元增长至2024年的820亿元,预计到2029年将达到2807亿元,2024年至2029年的复合年增长率为27.9%。中国市场的增速更快,预计从2024年的287亿元增至2029年的1101亿元,复合年增长率达30.9%。

具身智能的核心,是让AI从虚拟世界走进物理世界,通过传感—认知—决策—执行的闭环,让智能体在真实或仿真环境中持续学习与行动。人形机器人、四足机器人、无人驾驶配送车,都可以被纳入具身智能的范畴。

阿童木的选择是,专注工业场景的真实需求,如天兵一号的腰部承载200公斤,不是为了模仿人类,而是为了适应工厂的搬运任务;37个自由度,不是为了展示灵活,而是为了完成人类能做的复杂动作。

在并联机器人这个细分赛道,阿童木证明了一个道理:选择正确的赛道,坚持技术积累,深耕应用场景,国产企业完全有机会在全球市场占有一席之地。

然而,未来的挑战依然严峻。当“天兵一号”们真正走向大规模应用时,能否在成本、可靠性和易用性上满足工业场景的苛刻要求,将决定阿童木能否从“并联冠军”真正成长为“智能工厂的基础设施”。这不仅是阿童木一家公司的考题,也是中国整个智能制造产业需要共同面对的命题。

(文/王佩)