原创 春光集团IPO:业绩“含金量”低 业绩可持续性遭连续问询

《电鳗财经》电鳗号/文

1月26日,山东春光科技集团股份有限公司(以下简称春光集团)深交所创业板IPO申请获通过,并将于2月5日接受上会审核。招股书显示,春光集团主要从事软磁铁氧体磁粉的研发、生产和销售,并沿产业链发展软磁铁氧体磁心、电子元器件和电源等产品。该公司各产业板块相辅相成、互相促进,推动了业务的协同良性发展,在行业内形成了技术和产业发展的特定优势。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,春光集团募资的智慧电源磁电材料项目在未来必将增加该公司的产能,而该公司部分产品的产能利用率并不高且其库存商品占比较高,未来新增产能如何消化?值得关注。另外,春光集团的业绩含金量不足,短期流动性指标均落后于同行均值,未来增长的可持续性遭到交易所连续问询。

产能利用率不突出 库存商品占比高 新募产能如何消化?

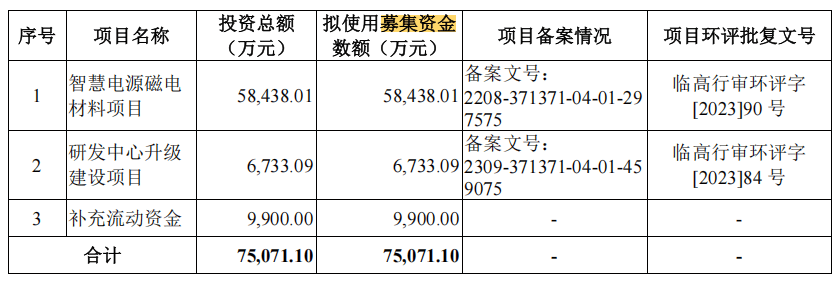

招股书显示,此次IPO,春光集团计划募集资金7.5亿元,其中5.8亿元用于智慧电源磁电材料项目,0.67亿元用于研发中心升级建设项目,0.99亿元用于补充流动资金。

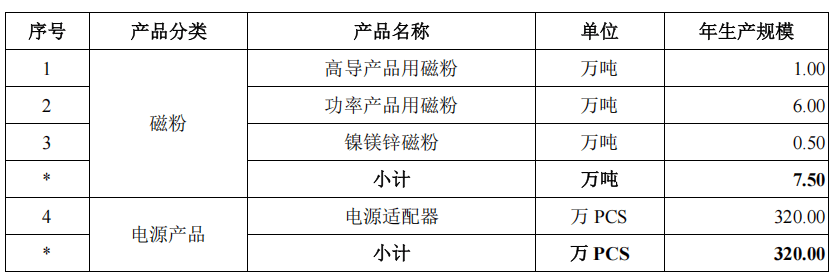

春光集团募资的智慧电源磁电材料项目选址于山东省临沂高新技术产业开发区,具体建设地点位于龙湖路南、时代路西侧地块。项目占地面积52,355.69m2,建筑面积 104,268.78m2,本项目投资总额为58,438.01万元,建设期为3年。项目建成后,将新增7.50万吨磁粉及320.00万PCS电源产品的生产能力,具体情况如下:

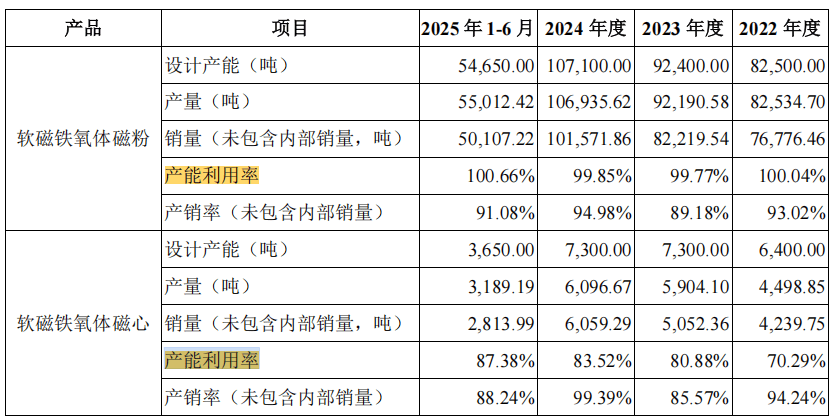

报告期内,春光集团的软磁铁氧体磁粉的产能利用率分别为100.04%。99.77%、99.85%和100.66%,软磁铁氧体磁芯的产能利用率分别为70.29%、80.88%、83.52%和87.24%。可见,该公司的软磁铁氧体磁芯的产能利用率并不高。

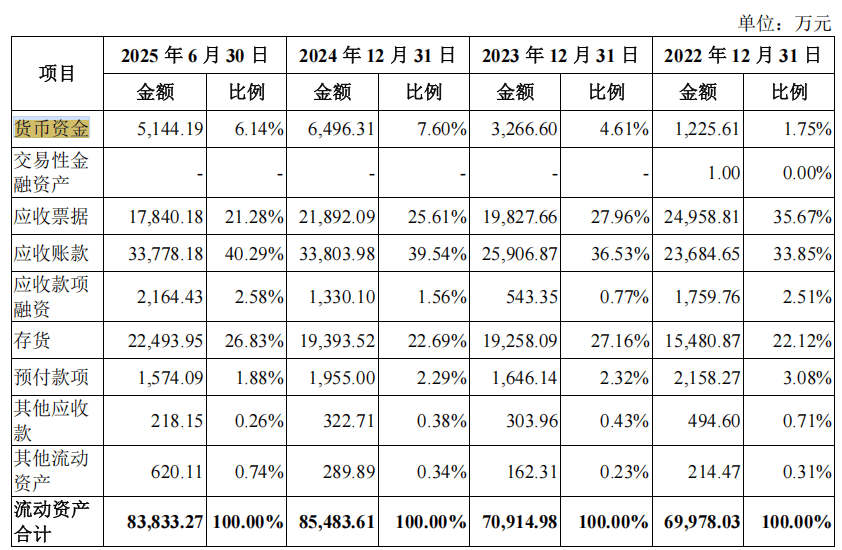

招股书显示,报告期各期末,春光集团的存货账面价值分别为15,480.87万元、19,258.09万元、19,393.52万元和22,493.95万元,占流动资产的比例分别为22.12%、27.16%、22.69%和26.83%。该公司存货以原材料及库存商品为主。

报告期各期末,春光集团的库存商品账面价值分别为4424.95万元、8222.37万元、6985.96万元和8271.99万元,占存货账面价值的比例分别为28.58%、42.70%、36.02%和36.77%,2023年末库存商品占比较高主要系当年公司预计下游需求将有所提升,因而增加了部分磁粉与磁心产成品库存所致。

由此可见,春光集团的库存商品占比较高,且其部分核心产品的产能利用率并不高,未来新增产能如何消化?值得关注。

业绩含金量不足 增长的可持续性遭交易所连续问询

招股书显示,报告期内,春光集团分别实现营业收入101,509.94万元、92,960.32万元、107,655.17万元和54,615.52万元,实现净利润7,713.75万元、8,703.32万元、9,888.97万元和5,851.25万元,扣除非经常性损益后的净利润分别为7,362.35万元、8,514.58万元、9,275.71万元和5,600.45万元;同期该公司经营活动产生的现金流量净额分别为8010.28万元、3136.94万元、2864.92万元和-247.35万元。

春光集团的经营活动产生的现金流量净额远低于该公司的归母净利润,其业绩“含金量”不高。报告期内各期末,该公司拥有的货币资金分别为1225.61万元、3266.60万元、6496.31万元和5144.19万元,占当期流动资产的比例分别为1.75%、4.61%、7.60%和6.14%。同期该公司的应收账款余额占比流动资产的比例分别为33.85%、36.53%、39.54%和40.29%,远高于同期的货币资金,进一步验证了其业绩含金量不足。

对于春光集团的业绩含金量不足的问题,交易所在问询函中披露,发行人的经营现金流净额逐期下降,2025年发行人预计经营活动现金流量净额为11,914.59万元。交易所要求春光集团结合2025年以来原材料采购价格变动、主要产品销售价格及毛利率变动情况、经营活动现金流量净额变化情况等,量化分析发行人毛利率及经营业绩是否存在大幅下滑风险,并结合原材料采购价格变动敏感性分析、销售价格和毛利率波动情况,针对性完善原材料价格波动、销售价格和毛利率下滑、业绩增速放缓或大幅下滑、经营活动现金流量下降等相关风险提示。

对此,春光集团在回复问询中表示,2025年末,该公司的存货账面余额较2024年末增长4,273.52万元,主要系随着公司磁粉产品业务规模扩大,产能扩张,对应的磁粉产品原材料及库存商品备货量增加所致。综上所述,2025年度,公司经营性现金流量净额大幅提高主要系客户销售回款增加所致,具有合理性。

报告期内,春光集团的应收账款坏账准备账面价值分别为1360.46万元、1455.15万元、2042.02万元和2066.85万元,坏账准备金额呈逐年上升趋势。

同时,该公司的短期流动性比率落后于同行可比公司。报告期内,该公司的流动比率分别为1.57倍、1.63倍、1.50倍和1.51倍,同期可比公司的流动比率均值分别为1.77倍、2.01倍、2.15倍和2.06倍;同期春光集团的速动比率分别为1.22倍、1.19倍、1.16倍和1.10倍,同期可比公司的速动比率均值分别为1.36倍、1.51倍、1.56倍和1.50倍。可见,春光集团的流动比率和速动比率均落后于同行可比公司的均值。

报告期内,春光集团的资产负债率分别为47.82%、44.98%、47.38%和47.15%,同期可比公司的资产负债率均值分别为40.31%、36.18%、36.01%和37.77%。可见,该公司的资产负债率高于同行可比公司均值。