第一大客户2023年和2024年业绩均大幅下滑,这公司IPO

文/梧桐兄弟

广东华汇智能装备股份有限公司(874378)申报北交所IPO于2025年3月12日获得受理,现已完成两轮问询回复。公司是一家专业从事高端智能装备及其关键部件的研发、设计、生产和销售的高新技术企业。

公司前身有限公司成立于2010年6月,2023年7月整体变更为股份有限公司,2024年6月24日公司股票挂牌新三板。公司目前注册资本5100.006万元。

公司控股股东为张思沅,实际控制人为张思沅、张思友。根据最新披露,张思沅直接持有公司24,772,652股股份(占总股本的 48.57%),通过善本投资、前海薇恩、东莞仁华间接支配公司 9,481,663 股股份的表决权(占总股本的18.59%),担任公司董事长、总经理;张思友直接持有公司 4,423,810 股股份(占总股本的 8.67%),担任公司董事、副总经理。两人合计支配公司 38,678,125 股股份的表决权(占总股本的 75.84%)。张思沅、张思友为兄弟关系,且签署《一致行动协议》《〈一致行动协议〉补充协议》。

一、主营锂电智能装备,第一大客户销售占比仍逾78%

报告期内,公司主要销售产品为锂电智能装备中的正极材料研磨系统、纳米砂磨机等单机设备和关键部件机械密封。

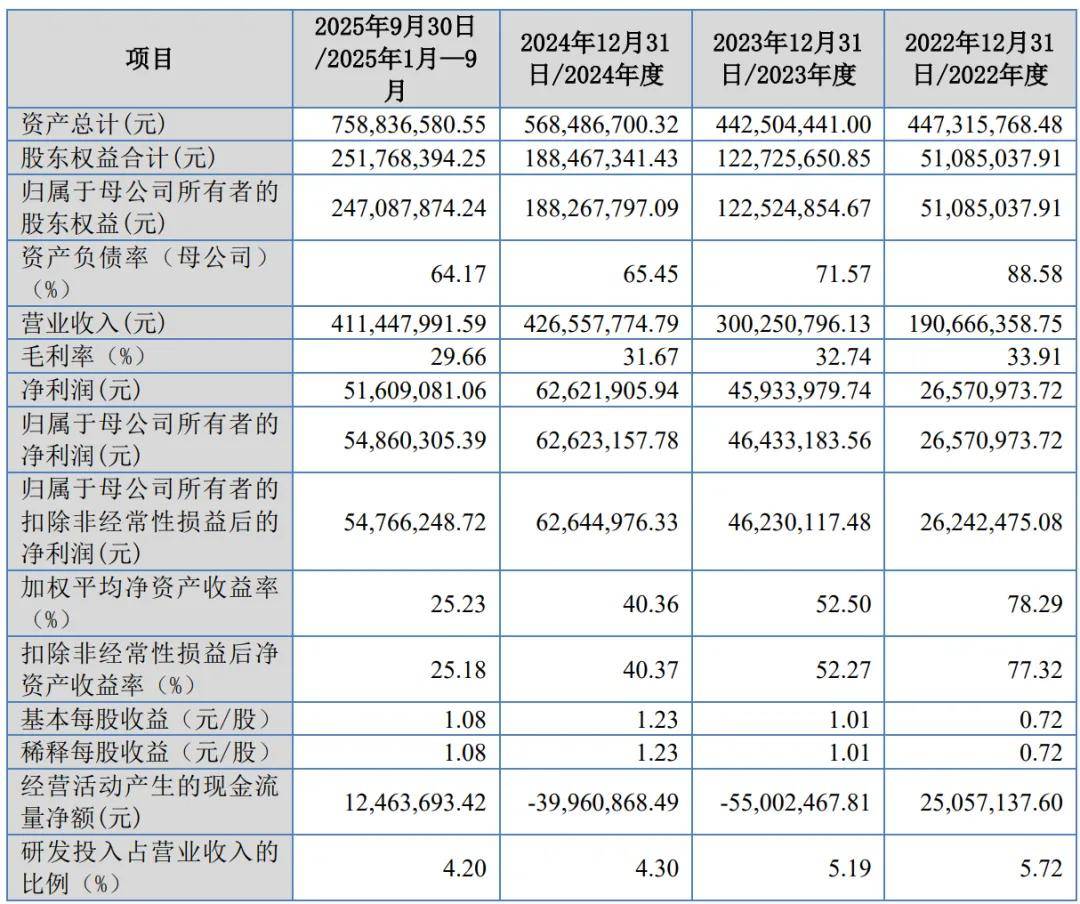

报告期内,公司营业收入分别为19,066.64万元、30,025.08万元、42,655.78 万元和41,144.80 万元,扣非归母净利润分别为2,624.25万元、4,623.01万元、6,264.50万元和5,476.62万元。

公司选择的具体上市标准为《上市规则》第2.1.3条第一项,即“(一)预计市值不低于2亿元,最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

报告期各期,公司前五大客户合计销售收入占当期营业收入的比例分别为98.57%、98.89%、96.90%和97.41%,其中公司向第一大客户湖南裕能的销售金额占当期营业收入的比例分别为96.79%、49.19%、54.33%和78.02%,客户集中度高。

报告期各期,公司向前五名供应商采购金额分别为19,915.41 万元、14,574.33 万元、20,639.09万元和 12,492.90 万元,占采购金额的比例分别为 70.27%、75.71%、63.35%和 53.29%,公司供应商较为集中。

报告期各期末,公司存货账面价值分别为23,173.20万元、21,996.74万元、25,768.32万元和20,927.77万元,占流动资产比例分别为54.47%、52.65%、49.44%和32.19%,占比较高。

二、发行人与同行业可比公司业绩变动趋势不一致,且主要客户湖南裕能和万润新能2023 年和2024年业绩均大幅下滑

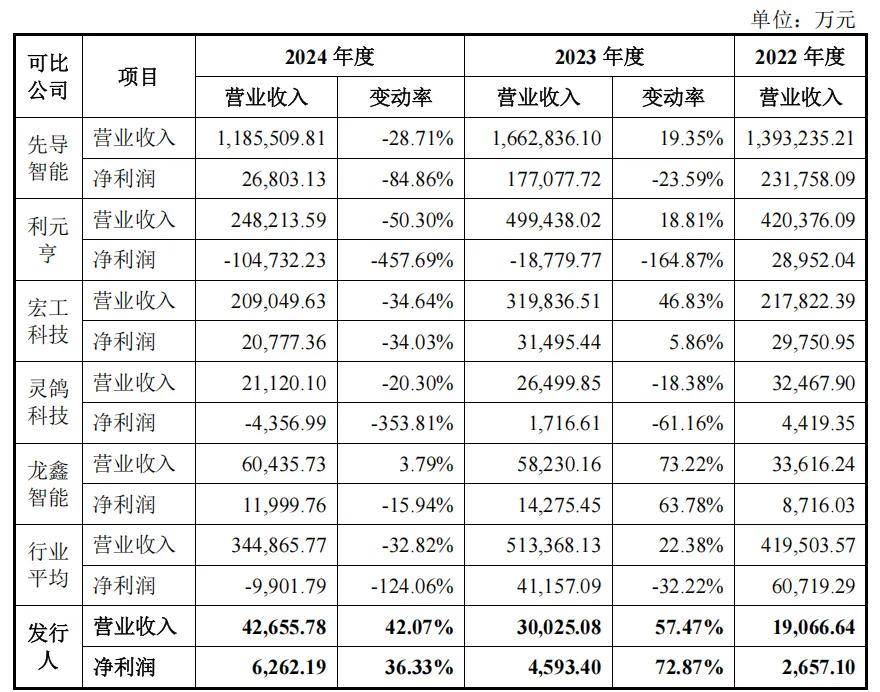

根据问询及回复,发行人与同行业可比公司业绩变动趋势不一致,2024 年同行业可比公司营业收入均值同比变动-32.82%,净利润同比变动-124.06%。报告期内,发行人向主要客户湖南裕能和万润新能的销售占比合计分别为97.18%、74.09%和 80.44%,而上述客户 2023 年和 2024 年业绩均大幅下滑,且期后毛利率及净利润仍呈现下滑趋势。根据万润新能公开信息披露,因受碳酸锂价格波动和下游去库存影响,调整了山东二期12万吨项目的产能释放进度,拟延期至 2025年12月。

值得注意的是,根据2025年上半年审阅数据,2025年1-6月,公司向湖南裕能的销售金额占当期营业收入的比例为86.23%,占比进一步提升。

2022年至2024年,发行人与同行业可比公司业绩变动比较情况如下:

公司选择的同行业可比公司为先导智能、利元亨、宏工科技、灵鸽科技、龙鑫智能,均为锂电池设备领域的上市公司或拟上市企业。总体而言,上述同行业可比公司与发行人在所属行业类型、下游产业、财务核算特征等方面具有较高的相似性,但在产品细分结构、主要客户、受行业周期性波动影响程度及竞争格局等方面均存在较大的差异。公司与同行业可比公司的核心区别在于公司的核心研磨类设备是磷酸铁锂正极材料生产的前段工序的关键设备,决定着磷酸铁锂的物料粒径水平和形貌水平,间接推动着锂电池能量密度等性能指标的提升,近年来随着锂电正极材料的不断升级,研磨类设备在头部客户稳步扩产或技改需求的推动下,受锂电行业整体产能过剩影响较小,报告期内营业收入和净利润保持较好的增长水平。

2024年至2025年上半年,公司主要客户湖南裕能和万润新能的业绩变动情况如下表所示:

如上表所示,2024年和2025年上半年,湖南裕能和万润新能的营业收入均大幅增长。磷酸铁锂龙头企业湖南裕能均为盈利状态,2025年上半年湖南裕能归母净利润下滑,主要原因系股份支付确认费用增长及碳酸锂价格波动等因素所致。

万润新能受行业产能过剩及碳酸锂价格整体处于下行趋势的综合影响下,处于亏损状态。但2025 年上半年,万润新能受产能利用率提升,规模化效应显现,业绩大幅改善,归母净利润亏损同比显著收窄。

截至2025年8月末,上述在手订单按订单可执行程度进行分类列示如下:

三、应收款项账面价值呈逐渐增长趋势,截至2025年9月末应收款项逾2.9亿

根据最新招股书披露,报告期各期末,公司应收款项(含应收票据、应收账款和应收款项融资)的账面价值分别为11,440.30万元、12,634.06万元、17,071.39万元和29,281.45万元,占公司流动资产的比例分别为26.89%、30.24%、32.75%和45.03%,呈逐渐增长趋势。

应收账款按账龄分类披露如下:

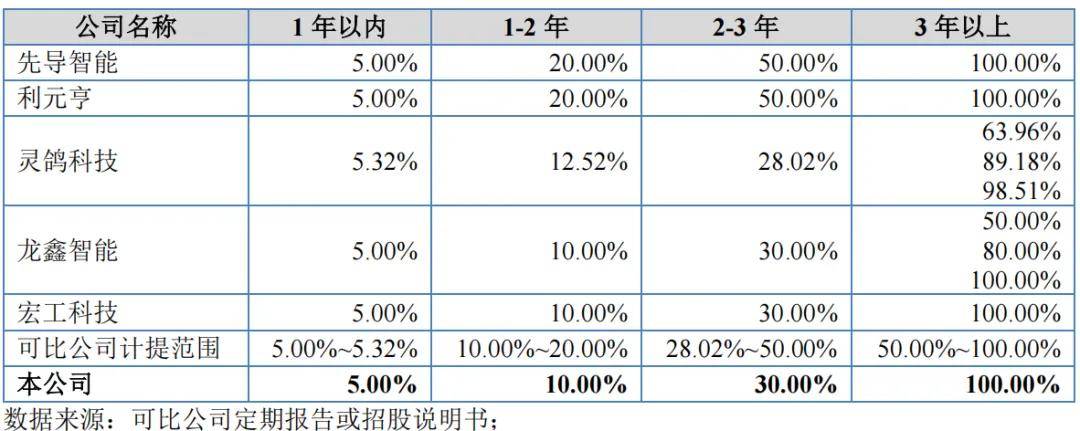

公司与可比公司应收账款的信用减值损失比例如下:

其中,2025年9月30日数据如下:

根据问询函,交易所还关注到,(1)2024年度江苏高达智能装备有限公司客户回款比例较低,主要系相关客户排款计划放缓,回款周期较长,截至报告期末,相关客户逾期金额为1,183.01万元。(2)发行人2024年第一大订单于2024年9月验收,信用期为6个月,截至2025年5月31日,该合同回款进度为62.60%。

据回复,截至2025年8月31日,客户江苏高达智能装备有限公司期后回款情况如下:

截至2025年8月31日,江苏高达智能装备有限公司的应收账款余额为883.01 万元,占合同总金额的 13.67%,比例较小,且主要系质保金。该项目于2023年1月份验收,发货前江苏高达智能装备有限公司已完成预付款和发货款的支付;验收合格后,客户分别在 2023 年支付货款800万元、2024年支付货款600万元、2025年6月支付货款300万元,剩余款项主要系质保金,该笔逾期应收账款并不存在无法收回的风险。

发行人与上海晋瑄智能设备制造有限公司签订的SHJXHS2015砂磨机单机订单,具体情况如下:

截至2025年8月31日,客户上海晋瑄智能设备制造有限公司该订单的逾期金额及期后回款情况如下:

截至2025年8月31日,上海晋瑄智能设备制造有限公司该项目的应收账款余额为1,478.00万元,占合同总金额的25.66%,占比较低。该项目于2024年9月份验收,发货前上海晋瑄智能设备制造有限公司已完成预付款和发货款的支付;验收合格后,已支付验收款250万元,相关款项正在陆续回款,应收账款账龄尚在1年以内,相关订单执行不存在异常情形。

四、下游主要客户放缓了应收账款的回款速度,报告期多期经营现金流为负

报告期内,公司经营活动产生的现金流量净额分别为2,505.71万元、-5,500.25万元、-3,996.09万元和 1,246.37万元。在经营规模处于高速增长状态下,公司的客户收款与供应商付款周期不匹配,导致公司报告期内存在多期经营活动现金流出大于经营活动现金流入的情况。

报告期各期,公司净利润与经营活动产生的现金流量净额匹配情况如下:

报告期各期,公司净利润与经营活动产生的现金流量净额的差额分别为151.38万元、10,093.64万元、10,258.28万元和3,914.54万元,2022年度净利润与经营活动产生的现金流量净额差异较小,2023年度、2024年度和2025年1-9月二者差异较大,存在一定不匹配情况,主要是由于存货、经营性应收项目和经营性应付项目的变动较大引起。

公司自2021年首次实现砂磨机产品的销售,正式进入锂电智能装备领域以来,业务规模不断扩张,2022年至2024年营业收入复合增长率达49.57%。2022年新增订单较多,因此 2022年末的合同负债余额增幅较大,此外对供应商的应付账款余额也大幅增长,因此2022年经营性应付项目的增加额较大,因此存货的增加额、经营性应收项目的增加额和经营性应付项目的增加额基本匹配,2022年度经营性现金流量净额与净利润基本匹配。2023年至 2025年1-9月随着公司经营规模扩大,导致2023年末、2024年末以及2025年9月末经营性应付项目的增加额相较于2022 年大幅下降;与此同时,随着营业收入的快速增长以及2023年开始下游主要客户放缓了应收账款的回款速度,因此2023年、2024年和2025年1-9月经营性应收项目仍以较快速度增长,导致 2023年、2024年和2025年1-9月净利润高于经营活动产生的现金流量净额。

五、研发费用率低于同行业可比公司平均水平

报告期内,公司的研发费用及占营业收入的比例如下:

2022年至2024年,发行人研发费用金额分别为1,090.04万元、1,557.38万元和 1,835.93万元,占营业收入的比例分别为5.72%、5.19%和 4.3%;同期,发行人同行业可比公司平均研发费用率分别为7.22%、7.18%和8.66%,发行人研发费用率低于同行业可比公司平均水平。

报告期内,公司在职员工人数变化情况如下:

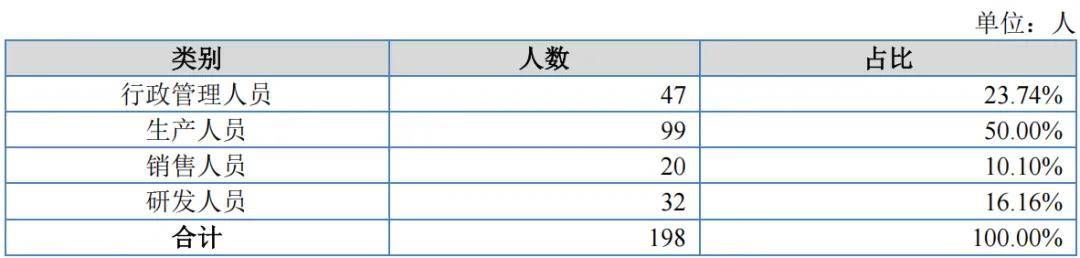

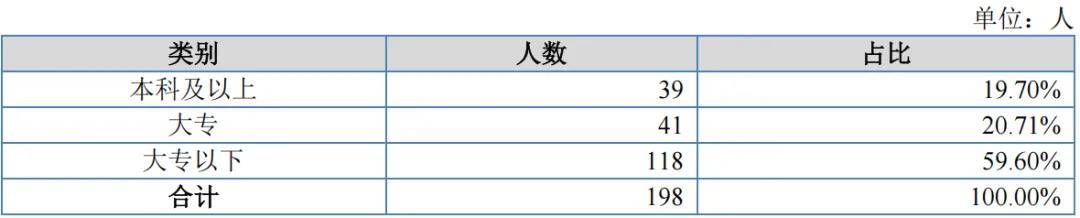

截至2025年9月末,公司员工构成情况如下: