乐欣户外和爱芯元智港股IPO,这两只新股申购热度有待提高

市场消息称,牧原股份的公开发售部分超购5.8倍,吸引约2.1万人认购。

大族数控其公开发售部分录得超额认购446倍,涉16万人认购。卓正医疗其公开发售部分录超额认购约2736倍,有14.8万人认购。

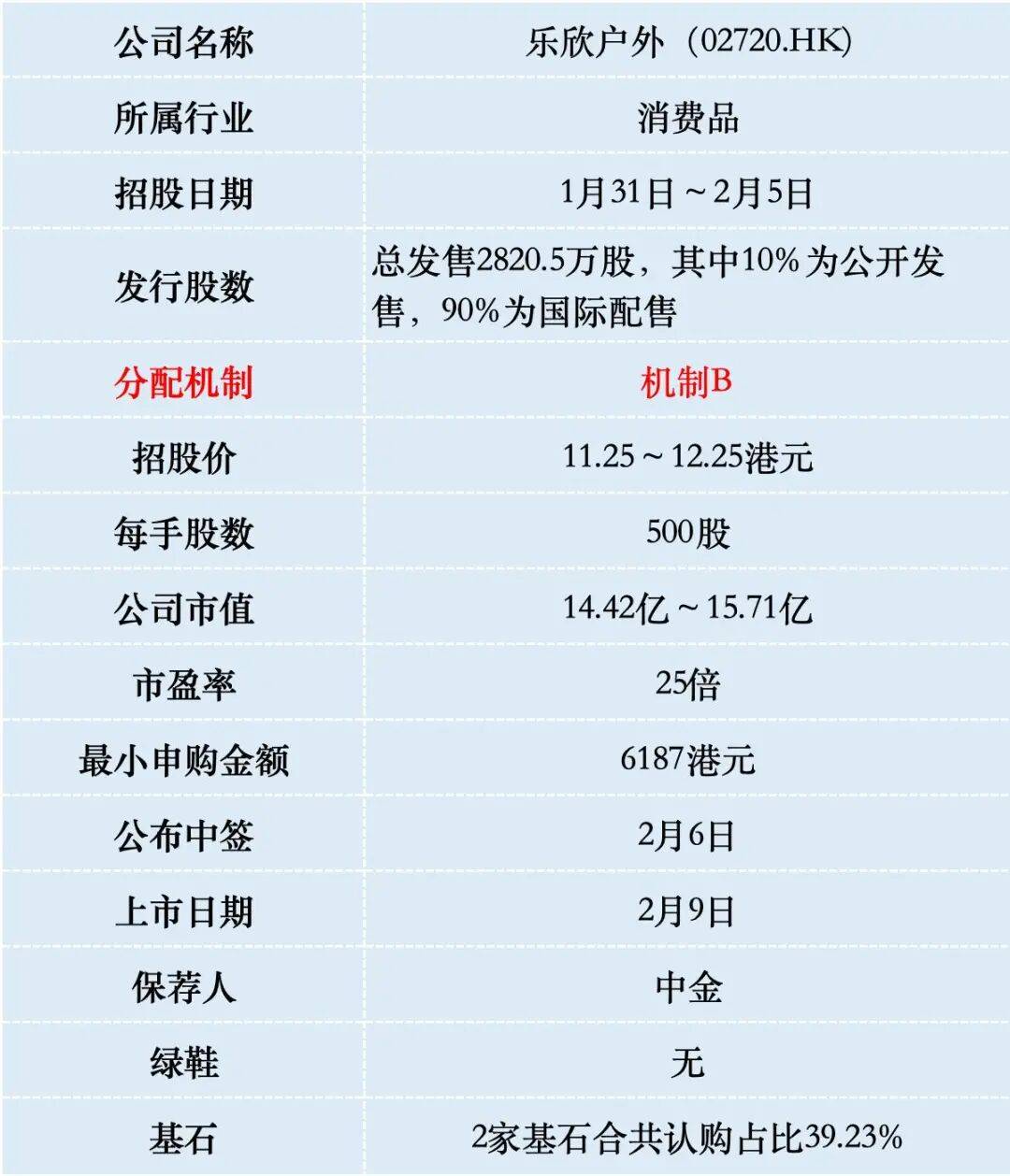

一、招股信息

二、综合点评

乐欣户外是一家深耕钓鱼装备领域多年的“隐形冠军”。按2024年的收入计算,公司是不折不扣的全球钓鱼装备制造龙头。其产品线极广,不仅生产鱼竿、鱼线轮,更涵盖了钓鱼椅、钓鱼床、遮阳篷等全套户外垂钓装备。

乐欣户外23.1%的全球份额意味着全球每四件钓鱼装备中,就可能有一件出自其手。相比之下,全球前五大厂商的合计份额仅为34.7%,乐欣一家的地位就足以撼动整个供应链。

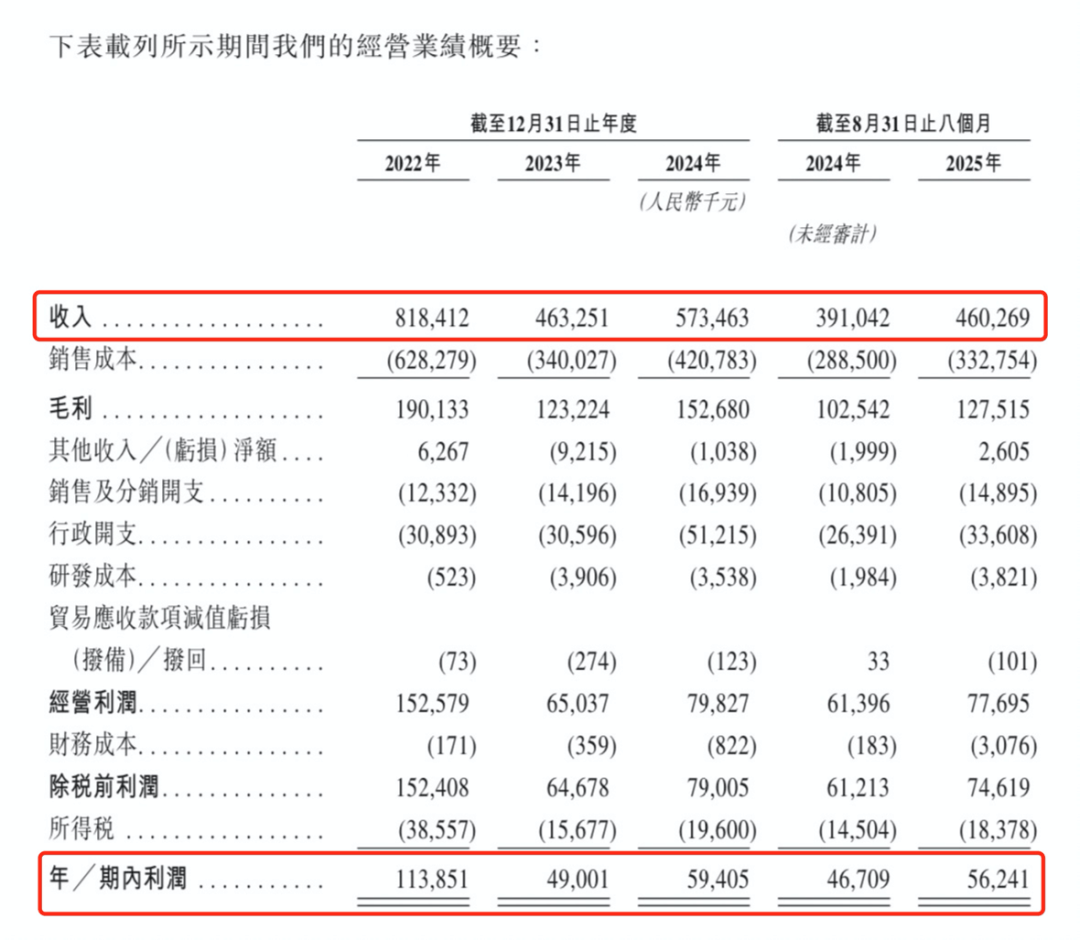

乐欣户外的财务表现可以用“韧性与波动并存”来形容。2022财年,受益于全球范围内户外活动的爆发式增长,公司营收达到了8.18亿元的历史高点,然而,随着2023年全球供应链恢复和户外热度回归常态,导致公司当年收入骤降至4.63亿元,几乎腰斩。2024年又回升至5.73亿元,同比增长约23.8%。这一反弹信号说明全球垂钓市场的刚性需求依然存在,且客户库存压力已得到显著缓解。

公司净利润从2022年的1.14亿元降至2023年的4900万元,2024年微增至5940万元。

乐欣户外2025年前8个月业绩表现稳健,多项指标实现同比增长。公司收入达到4.60亿元,较去年同期增长17.70%;净利润达到0.56亿元,同比增长20.41%。

乐欣户外的核心商业模式是“深度定制化代工”。公司九成以上的收入来自于OEM(原始设备制造)和ODM(原始设计制造)。简单来说,公司不直接在终端市场打品牌战,而是作为迪卡侬、Rapala、Fox等全球大牌的“超级工厂”。这种模式的优势在于订单量大且稳定,风险在于对核心客户的依赖度较高。

对比A股的牧高笛(露营帐篷龙头)市值23亿人民币,估值27倍;浙江自然(户外充气垫龙头)市值38亿人民币,估值20倍。乐欣户外按上限定价算,市值15.7亿港元,2025年前瞻估值19倍。目前户外运动板块的平均市盈率(PE)在15-25倍之间。考虑到乐欣户外在钓鱼这一细分领域的垄断地位,其IPO估值若处于该区间内则相对合理。

然而,港股市场对于代工类企业的估值通常较A股更为严苛。如果乐欣能证明其2024年的反弹是长期增长的开始,而非短期的回光返照,那么其估值溢价将更有支撑。

乐欣户外本次IPO发行股份占全部股份比例的22%,以招股价上限12.25港元算,募资总额3.46亿港元,2名基石投资者锁定1.3亿,剩余流通盘2.16亿港元,这个盘子不大。

三、预测中签率和新股评级

乐欣户外目前孖展38倍,最终大概率会超购1000倍,甲乙组各2820手。申购人数按照10万人算,预估一手中签率低于1%,甲组和乙组全部都需要抽签,因为货实在太少了。

乐欣户外的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

今天晚上打新大族数控、卓正医疗和牧原股份三只新股的资金退回来,如果乐行户外的认购没有超过1000倍,那么就下调评级至“梭哈”,这种小票一定要认购热烈才好炒作。

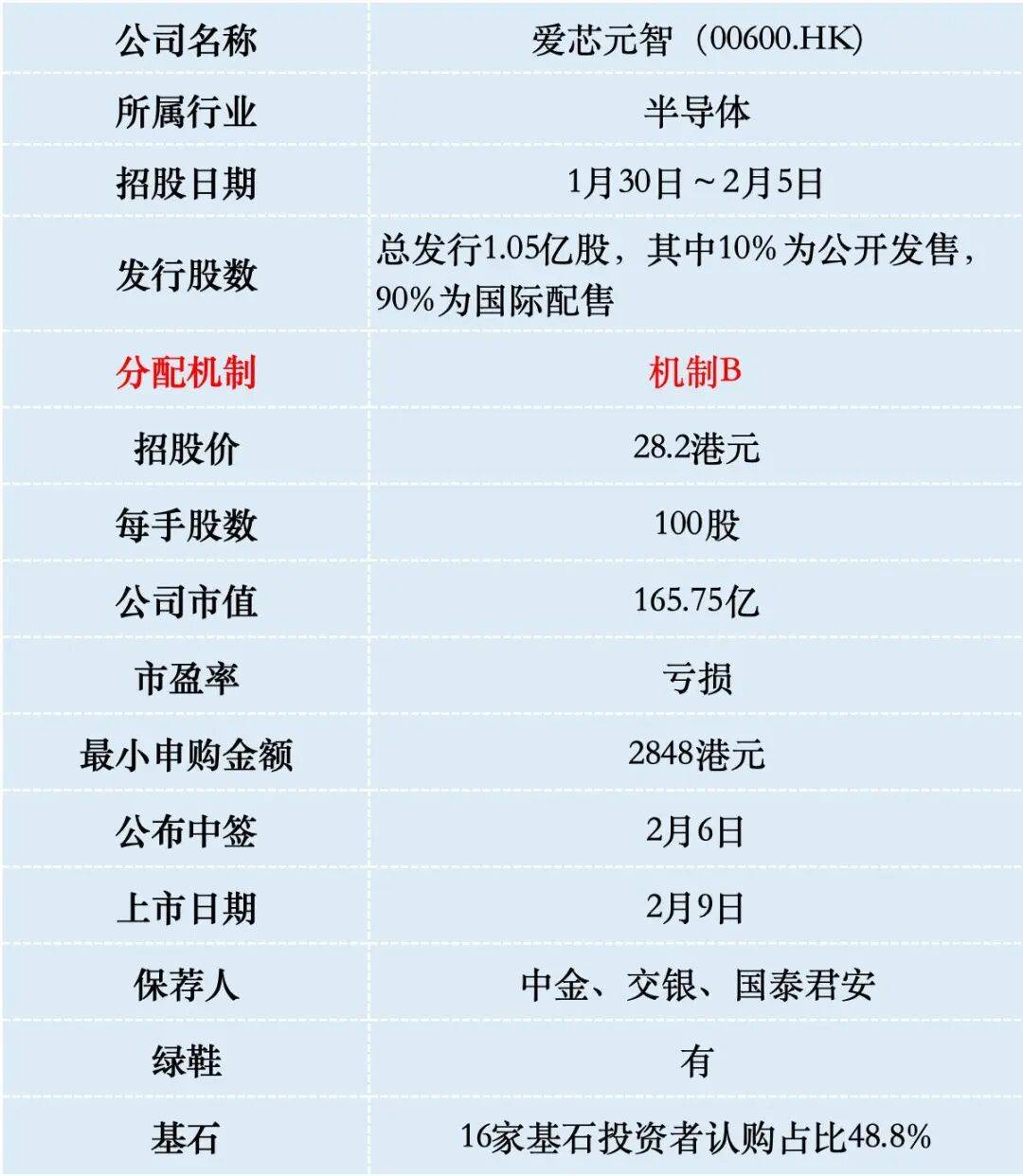

一、招股信息

二、综合点评

爱芯元智,成立于2019年,作为人工智能(AI)推理系统芯片(SoC)的供货商,专注为边缘计算与终端设备AI应用打造高性能感知与计算平台。公司采用无晶圆厂模式,专注于芯片设计及销售。

于2024年按出货量计,爱芯元智为全球第五大视觉端侧AI推理芯片供应商;于2024年按搭载同类SoC智能汽车销量计,爱芯元智为中国第二大智能驾驶SoC境内供货商。

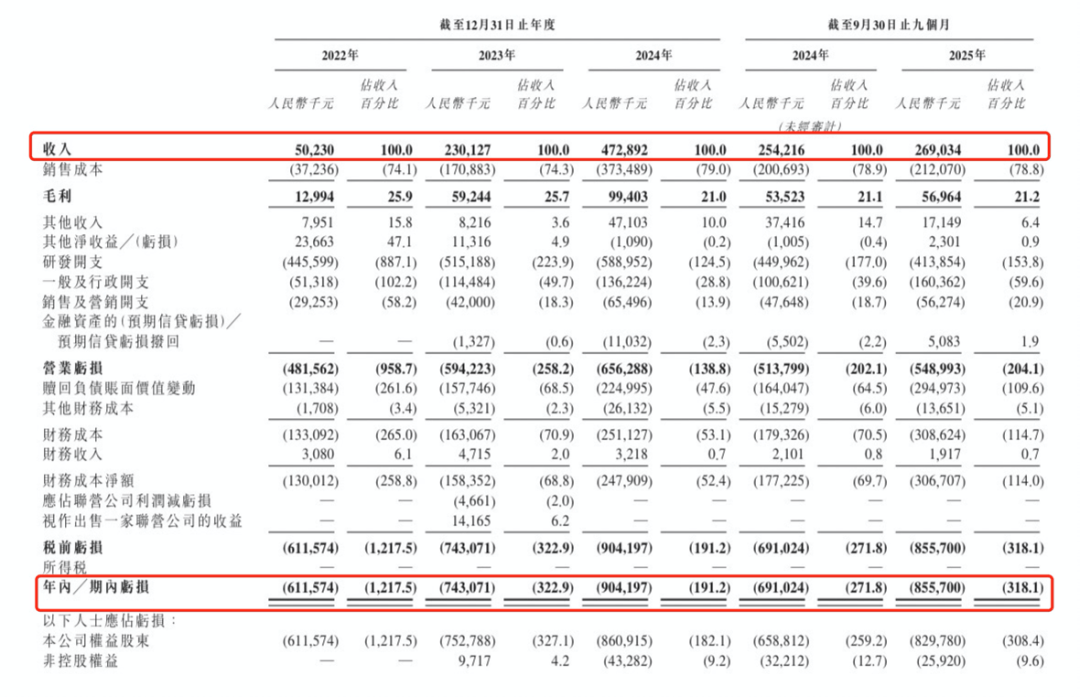

财务数据显示:从2022年到2024年,爱芯元智收入从约0.5亿元迅猛增长至4.73亿元,三年间收入规模扩张近九倍,年复合增长率高达惊人的206.8%。这一增长趋势一直持续到2025年,前三季度收入已达2.69亿元。

然而收入高增长并未带来盈利。相反,爱芯元智的亏损额持续扩大。2022年至2024年,公司净利润分别为负6.12亿元、负7.43亿元和负9.04亿元。仅仅2025年前三季度,净亏损就已达8.56亿元。

如此巨大的亏损背后,是芯片行业固有的高研发投入特性。2022年至2024年,爱芯元智的研发开支分别达4.46亿元、5.15亿元和5.89亿元。2025年前三季度研发投入占比高达153%,远高于同期收入。

仔细分析其业务结构,会发现公司收入严重依赖视觉终端计算产品。2025年前三季度,该类产品收入占比高达87.2%,而备受期待的智能汽车业务仅贡献了6.4%的收入。

与传统芯片相比,爱芯元智的产品在能效比上具有优势。在相同芯片面积下,爱芯通元NPU每瓦吞吐量相比传统GPU架构可提升10倍,特别适合边缘计算场景。

从市销率(P/S)来看,爱芯元智的估值倍数确实不低。但考虑到它在边缘AI细分赛道的“隐形冠军”地位,以及腾讯、美团等大股东带来的业务协同预期,这个估值包含了很强的“溢价”和“未来预期”。

爱芯元智本次IPO发行股份占全部股份比例的17.85%,以招股价28.2港元算,募资总额29.59亿港元,2名基石投资者锁定14.4亿港元,剩余流通盘15.2亿港元。

三、预测中签率和新股评级

爱芯元智目前孖展14倍,最终大概率会超购300倍,甲乙组各52500手。申购人数按照8万人算,预估一手中签率20%,申购100手稳中一手。乙组按照5000人申购算,预估乙头中签3~5手。

爱芯元智的新股评级是梭哈!(拿命干>满仓干>梭哈>偷鸡>放弃)

估值太贵,热度不够,而且流通盘比较大,只能给个“梭哈”的评级。

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险,申购需谨慎!请投资者基于自身判断做出决策。

。。。

现在还能开户的港股券商只有两三家了,说不定什么时候就全部关闭了,要开户的抓紧时间!