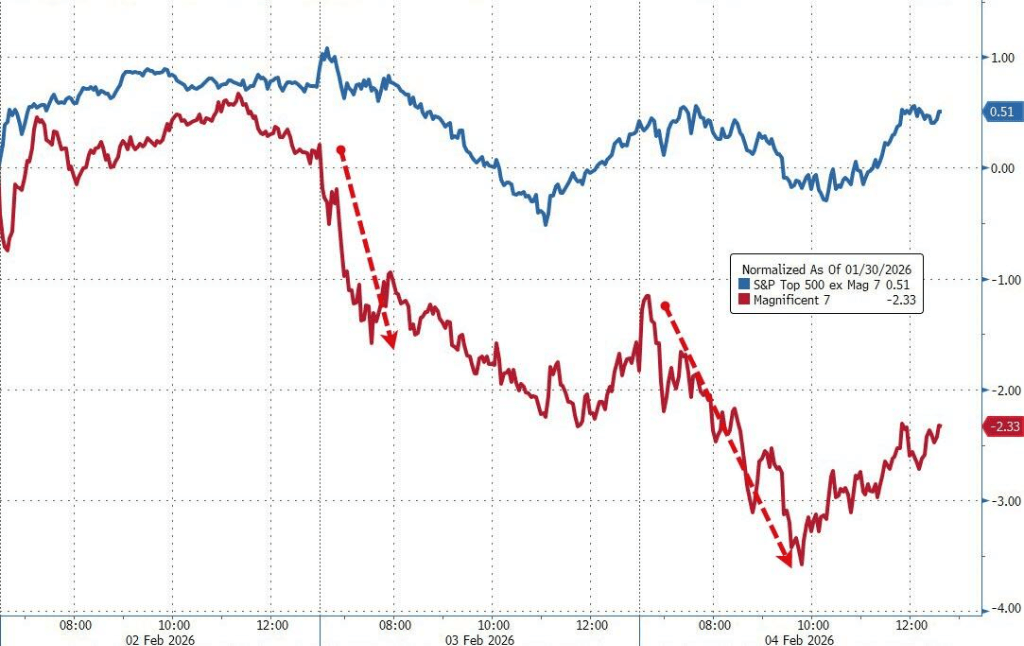

AI信仰动摇,软件与芯片股双双溃败,AMD暴跌17%,加密货币再度下挫

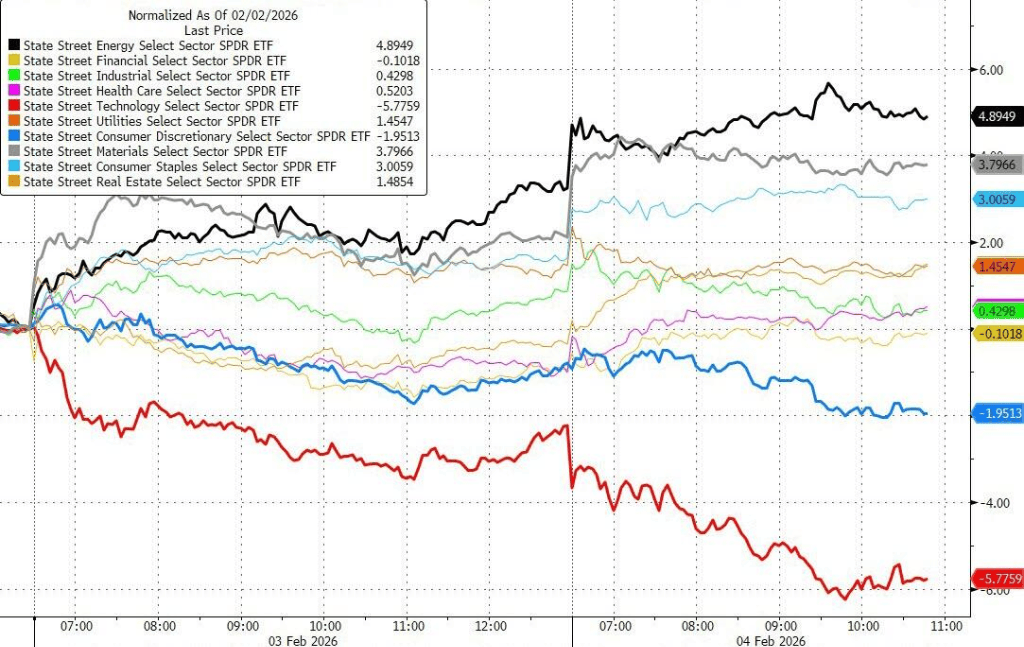

软件股抛售潮继续蔓延至半导体、AI概念股等整个科技领域,尽管宏观数据好坏参半,但并未给市场提供支撑。资金从科技和成长股中撤出,轮动至能源、材料等价值板块。

据华尔街见闻,,显示劳动力市场降温;但,暗示通胀压力犹存。好坏参半的数据让市场难以对美联储降息路径进行更激进的重新定价,仅推动2026年的降息预期略有回升。

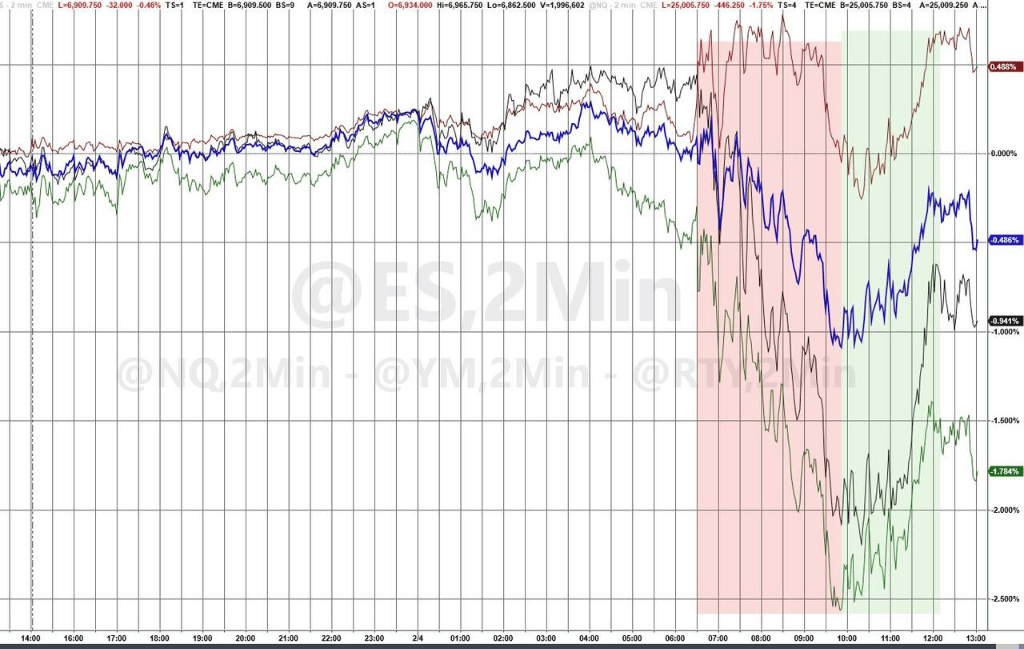

在这种背景下,美股再现明显风格分化。以软件和高动量策略为代表的板块遭遇近年罕见的集中抛售。AMD在给出疲弱指引后单日暴跌17%,拖累半导体板块整体下挫,费城半导体指数大跌4.4%。Palantir、Snowflake、Datadog等软件与AI相关个股继续承压。

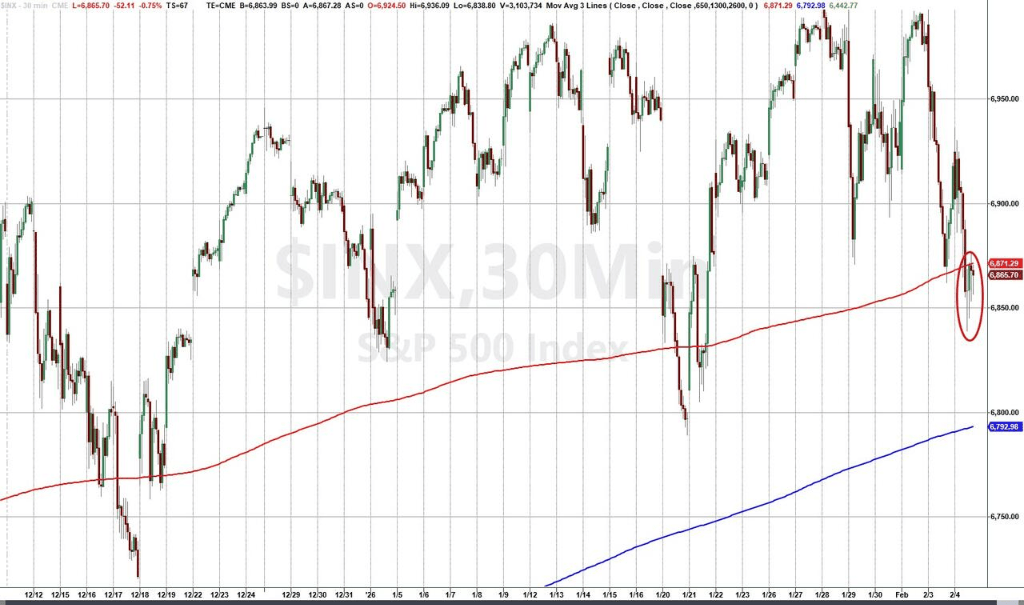

道指在医疗与防御性权重支撑下逆势上涨,标普500小幅回落,而纳指100跌幅明显扩大。盘中一度出现技术性反弹,但在Alphabet财报公布前,卖压再度回归。纳指跌破100日均线,标普500也失守关键短期支撑位,技术面压力上升。

多位机构投资者直言,当前的抛售已不再基于短期业绩,而是围绕“AI是否会重塑甚至侵蚀传统软件商业模式”的再定价过程。摩根大通指出:

当前市场并非等待好消息买入,而是在不确定性消化完成前,主动回避高成长、高估值资产。

与之形成鲜明对比的是,资金持续流向此前被忽视的板块。能源与材料当日领涨标普500,化工板块录得过去十年中第四大的单日涨幅。即便在指数下跌的情况下,标普500中上涨个股数量仍明显多于下跌个股,等权重指数反而上涨,显示“去集中化”的轮动仍在深化。

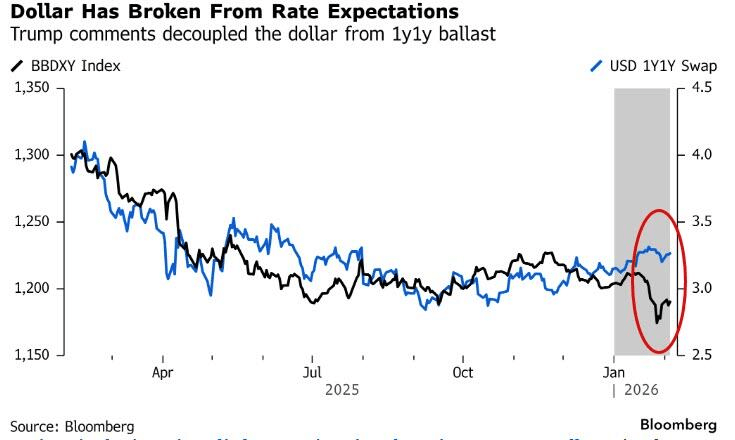

,美国财政部长贝森特重申“强美元政策”,推动美元指数反弹并收复前一日跌幅。从利率定价角度看,彭博社策略师仍认为美元相对终端利率预期偏低,这也限制了贵金属和风险资产的表现空间。

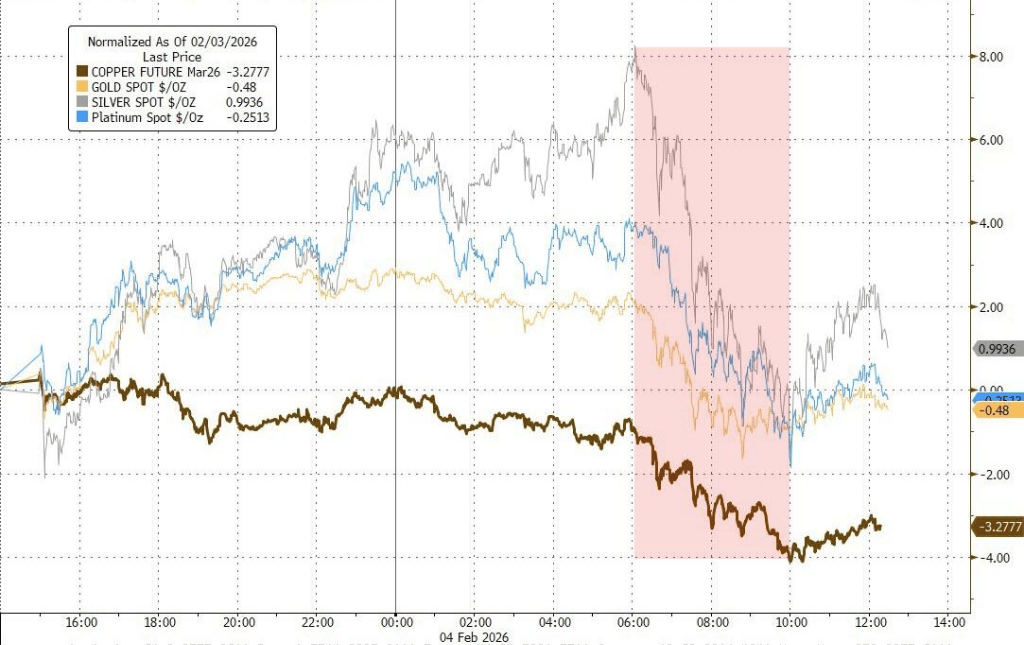

贵金属方面,波动明显加剧。黄金盘中一度重返5000美元上方,但随着美元走强和风险资产再度承压,未能站稳,回落至5000下方。白银相对抗跌,小幅收涨,而铂金、钯金在早盘反弹后回吐涨幅。整体来看,贵金属更多受美元与资金再平衡影响,尚未形成新的趋势性方向。

周三美股涨跌不一。半导体指数暴跌4.4%。AMD因业绩指引不佳暴跌17%,创下8年来最大单日跌幅;Palantir也大跌12%。

美股基准股指:

标普500指数收跌35.09点,跌幅0.51%,报6882.72点。

道琼斯工业平均指数收涨260.31点,涨幅0.53%,报49501.30点。

纳指收跌350.606点,跌幅1.51%,报22904.579点。纳斯达克100指数收跌447.382点,跌幅1.77%,报24891.238点。

罗素2000指数收跌0.90%,报2624.55点。

恐慌指数VIX收涨10.16%,报18。

美股行业ETF:

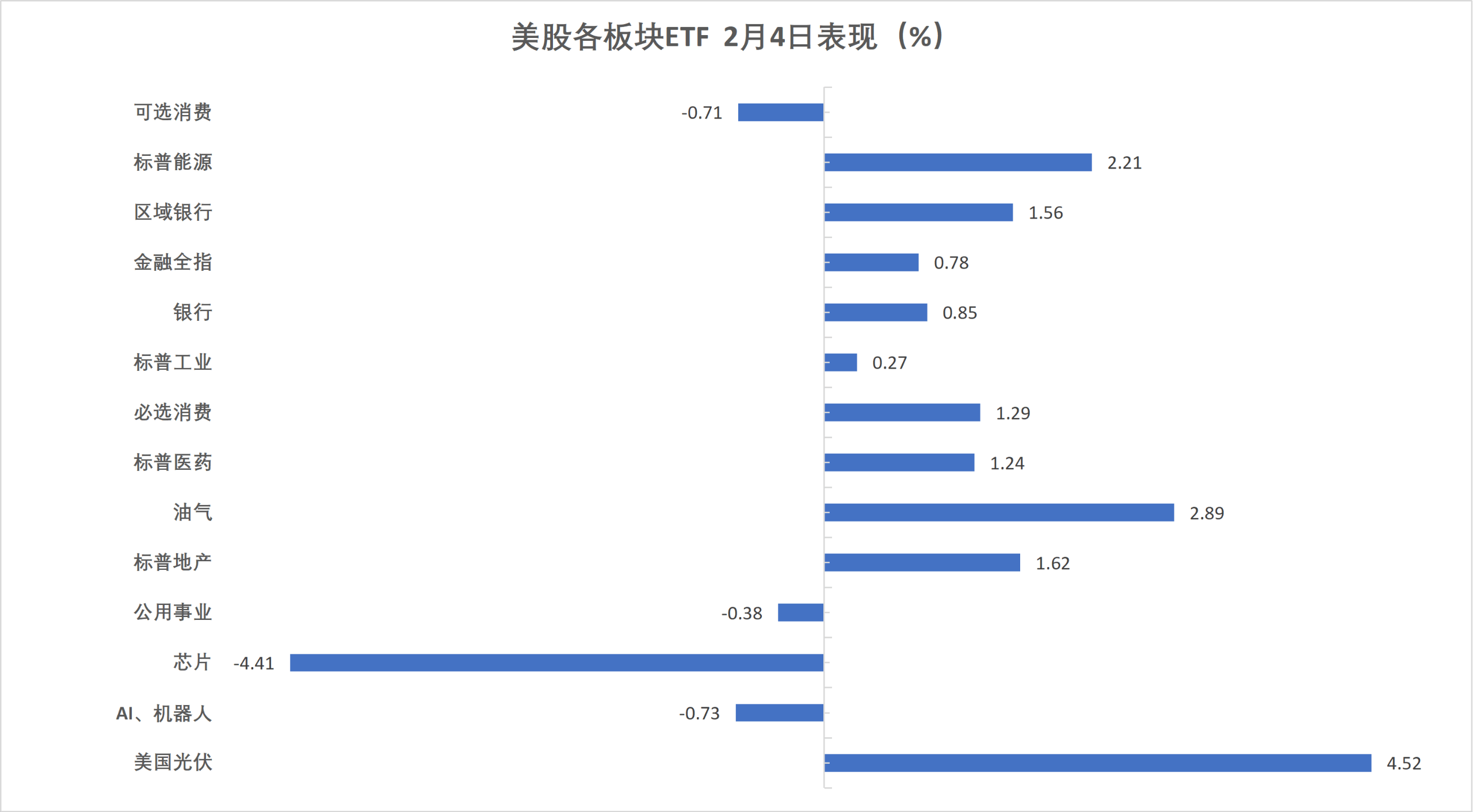

芯片半导体重挫4.41%,光伏板块则涨4.52%,油气和能源板块至少涨2.2%。

(2月4日 美股各行业板块ETF)

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数跌1.32%。

苹果涨2.6%,微软涨0.72%,谷歌跌1.96%,亚马逊跌2.36%,Meta跌3.28%,英伟达跌3.41%,特斯拉跌3.78%。

芯片股:

费城半导体指数收跌4.36%,报7619.156点。

台积电ADR跌2.98%,AMD暴跌17.31%。

中概股:

纳斯达克金龙中国指数收跌1.95%,报7461.61点,美股早盘显著下跌,北京时间23:00以来低位震荡。

- 热门中概股里,网易跌5.3%,世纪互联跌5.6%,文远知行跌6.3%。

其他个股:

Circle跌2.01%。

欧洲股市连续三天创收盘历史新高,西门子涨约7.2%,德银涨约5.4%,诺和诺德重挫约17.2%。丹麦股市收跌约6.7%,德国股指跌超0.5%,意大利银行板块继续创收盘历史新高。

泛欧股指:

欧洲STOXX 600指数收涨0.03%,报618.12点,勉强连续三个交易日创收盘历史新高。

欧元区STOXX 50指数收跌0.41%,报5970.47点。

各国股指:

德国DAX 30指数收跌0.52%,报24652.24点。

法国CAC 40指数收涨1.01%,报8262.16点。

英国富时100指数收涨0.85%,报10402.34点,时隔一个交易日再创收盘历史新高。

(2月4日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,西门子收跌7.17%,德意志银行跌5.39%,Prosus跌4.92%,德国莱茵金属RHM跌4.60%跌幅第四大。

欧洲STOXX 600指数的所有成分股中,entain收涨10.47%,艾敏斯帝、Loomis、Brenntag、Azelis Group NV、温德尔集团涨9.92%-9.05%紧随其后。

- 板块方面,STOXX 600化工指数涨4.76%,汽车及配件指数涨3.61%,电信指数涨3.57%,食品及饮料指数涨2.74%,旅游与休闲指数涨2.24%,零售指数涨2.08%