原创 年入200亿,乳业“老三”硬刚伊利蒙牛,这家河北企业即将IPO

2026年1月19日,中国乳业“优等生”君乐宝乳业正式向港交所递交主板上市申请,由中金公司和摩根士丹利担任联席保荐人。

此番冲击IPO,君乐宝背后站着豪华的投资阵容,从红杉中国、春华资本到平安资本,甚至茅台旗下的金石基金都参与投资了君乐宝。

回望君乐宝的发展历史,藏着中国区域乳企突围的历程。

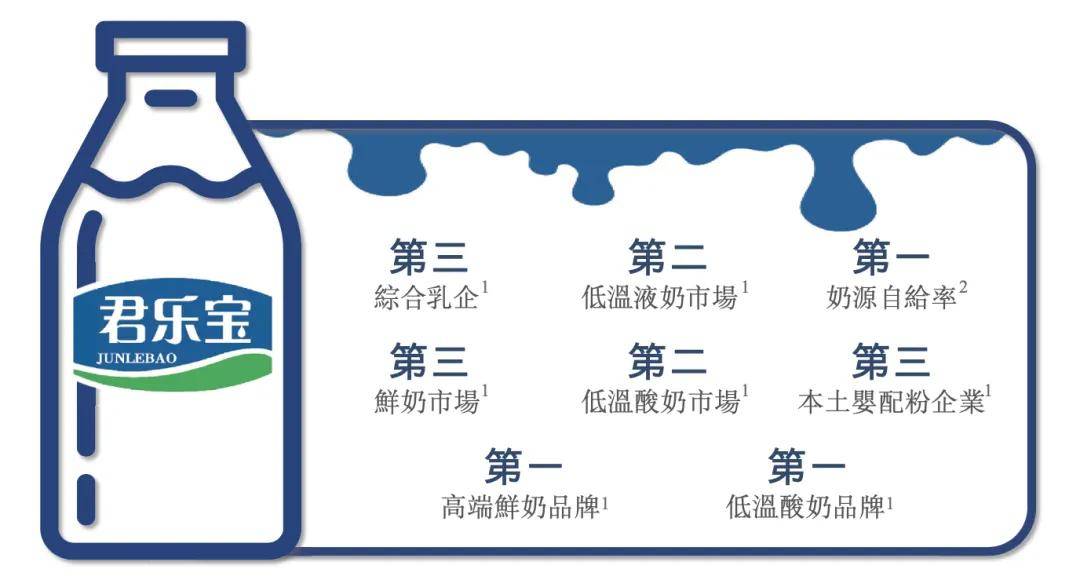

1995年,君乐宝创立于河北石家庄,从地方乳企起家,在蒙牛和伊利的双重夹击下撕开了一道口子,以4.3%的市场份额(以2024年中国市场零售额计算)位列国内综合性乳制品企业第三。

在细分赛道,君乐宝实实在在走出了差异化优势。据招股书透露,在低温液奶领域,2024年君乐宝市场份额达14.5%,位列低温液奶市场第二;低温酸奶市占率17.2%,排名第二。旗下“简醇”品牌以7.9%的市占率成为低温酸奶品类的头部品牌;“悦鲜活”品牌更是以24.0%的市占率,成为高端鲜奶赛道龙头。

按2024年中国市场零售额计算,图源君乐宝招股书

按2024年中国市场零售额计算,图源君乐宝招股书

“老前辈们做了这么长时间,我们就考虑用差异化去应对用户需求,包括产品包装、与消费者的沟通方式、销售渠道等。”君乐宝集团副总裁、高端产品事业群总经理杨洪滨曾在接受《天下网商》访谈时表示。

年入200亿,行业第三要上市

当君乐宝拿出一份营收近200亿、利润近乎翻倍的财务数据,市场很难不发出感叹,在伊利、蒙牛几乎占据中国乳业市场的当下,君乐宝是如何突出重围的?

招股书显示,2024年君乐宝总营收达到198.32亿元,较2023年的175.46亿元的总收入,增速达到13%。净利润从2023年的6亿元增加至2024年的11.6亿元,同比增长92.5%,几乎翻倍。

2025年前9个月,君乐宝依旧保持增长态势,营收达到151.34亿元、经调整净利润达到9.4亿元。净利润率则从2023年的3.4%,一路提升至2024年的5.9%,以及2025年前9个月的6.2%,一路上扬。

在国内乳业呈现“两超多强”的胶着局面中,君乐宝在拥挤的市场中占据了一席之地。这背后是30年里重资产投入构筑的全产业链壁垒。

首先看上游牧场,截至2025年9月,君乐宝在全国布局了33座现代化自有牧场、20个乳制品工厂,奶牛存栏量达19.2万头。这意味着君乐宝从牧草种植、奶牛养殖到生产加工,核心环节均掌握在自己手中。

值得一提的数据是,2024年君乐宝奶源自给率达到66%,弗若斯特沙利文的调研数据显示,这一比例在中国大型综合性乳制品公司中位居首位。在行业成本波动频繁的当下,奶源自给率越高,其构筑的成本缓冲和安全屏障的壁垒也就越厚。

君乐宝牧场,图源《天下网商》拍摄

君乐宝牧场,图源《天下网商》拍摄

在渠道布局上,目前君乐宝的销售网络已覆盖全国31个省级行政区,渗透至约2200个区县,覆盖了全国约77%的县级区域。同时通过与超过5500家经销商的稳定合作,构建了约40万个低温液奶零售终端和7万个配方奶粉零售终端组成的毛细血管网络。这使得君乐宝的产品可以触达到市场的每个角落。

由此来看,君乐宝200亿的营收,构建在从奶源到生产,从研发到渠道的全产业链条之上,也印证了乳业的竞争,到最后本质都是产业链的竞争。

夹缝中求生存,君乐宝的逆袭之路

君乐宝的故事,始于一个体制内技术员下海的剧本。

1995年,君乐宝创始人魏立华,这位曾经的河北省农业厅农机工程师,用9万元的启动资金、3间平房、1台酸奶机和两台人力三轮车,开启了君乐宝的征程。彼时,谁也不会想到,这家从河北起家的小厂,会在30年后,向乳业双巨头发起挑战。

在长达30年的创业历程中,君乐宝经历过两次关键转折。

乘着中国液态奶爆发的风口,君乐宝以酸奶为主力产品,快速打开了市场。但2010年,由于2008年三鹿事件影响(当时三鹿持有君乐宝33%股份),君乐宝遭受到前所未有的打击。为了寻求生存与发展,君乐宝通过回购股权与三鹿彻底切割。2010年君乐宝引入蒙牛作为战略投资者,当时蒙牛仅出资4.69亿元,就拿到了君乐宝51%的股权,成为控股股东。

引入蒙牛,为君乐宝带来了信任背书与渠道优势,但也由此成为蒙牛附属公司难以独立发展。在蒙牛蛰伏9年后,2019年,君乐宝联合河北省国资支付了40亿元的股权赎回费用,正式脱离蒙牛体系,开启独立发展的全新阶段。

独立后的君乐宝,没有选择进入战况可谓惨烈的常温奶市场,而是将资源倾注于更具新鲜度壁垒的低温液态奶与酸奶赛道,建立属于自己的全新品牌矩阵。

“说句心里话,我们关注友商,但没有过多的模仿,而是用自己的思路去操作市场。我们有个口号叫用户第一,这与悦鲜活能取得今天规模有直接关系。”杨洪滨曾这样解释低温鲜奶突围的原因,而这一产品在上市5年后就拿下了高端鲜奶市场第一。

在低温鲜奶市场,君乐宝凭借自研的INF0.09秒超瞬时杀菌技术及低温无菌灌装技术,解决了鲜奶保质期短的核心瓶颈,将原本低温鲜奶7天保质期延长至19天,这让旗下高端鲜奶品牌“悦鲜活”延长了货架期,由此可以卖向全国,而不是困于区域市场。

君乐宝鲜奶生产流程,图源君乐宝招股书

君乐宝鲜奶生产流程,图源君乐宝招股书

一位消费行业投资人向《天下网商》提到,他们在2022年就将君乐宝作为投资标的进行调研。为此他每天早起一杯悦鲜活,虽然价格较贵,但口感确实比其他低温鲜奶口感更好。他也由此成为了悦鲜活的用户。

君乐宝旗下另一个品牌“简醇”,则精准踩中“零添加蔗糖”的健康风口。

2017年,君乐宝推出简醇品牌,精准卡位无蔗糖低温酸奶赛道,踩中了当代年轻人“既要好喝又要减脂”的痛点。据弗若斯特沙利文报告,以中国市场零售额计算,简醇品牌在2022至2024年间连续三年蝉联中国低温酸奶市场榜首。

从当年的打击中爬起,到从蒙牛羽翼下独立,君乐宝的创业历程告诉市场,即便是在看似固化的格局中,永远存在用差异化切开增长的可能性。

乳业下半场,君乐宝如何继续“虎口夺食”

如果说营收规模、净利润是君乐宝对外的“面子”,那么招股书里高达77.1%的资产负债率,则是不得不面对的“里子”。

招股书显示,截至2025年第三季度,君乐宝总负债规模达到175.66亿元,资产负债率达到77.1%,同期伊利资产负债率为60.55%,蒙牛最新财报显示2025年上半年的资产负债率为51.88%。。

高负债的根源,主要在于君乐宝的全产业链重资产模式与激进的并购策略。截至2025年9月末,君乐宝向银行贷款总额为99.95亿元,长期借款为64.93亿元。

“我们的长期借款主要用作建设产业链一体化的资本开支,包括乳制品生产工厂及牧场。”在招股书中,君乐宝提到了借款的用途。

可见,君乐宝多年来持续巨资投入自建牧场与现代化工厂构筑起来的全产业链,这既是护城河,也是吞金兽。

其次,这些年君乐宝为了快速补全品类、进入新市场,开始频繁并购,先后收购陕西银桥乳业、控股云南来思尔,并投资了奶酪品牌“酪神世家”、现制酸奶“茉酸奶”以及益生菌企业一然生物等,意图快速切入西北、西南市场及乳制品新赛道。

“这是一种‘以空间换时间’的打法,虽然缩短了扩张周期,但也背上了沉重的并购负债风险。” 上述消费行业投资人直言。

更严峻的挑战来自行业大环境。中国乳制品行业已步入存量竞争时代,国家统计局数据显示,2024年全国规模以上企业乳制品总产量为2962万吨,同比减少1.9%,而在2022年和2023年还分别保持2%和3.1%的增长。

当市场大盘不再增长,意味着未来每一个百分点的增长,都必须从竞争对手的份额中“虎口夺食”。

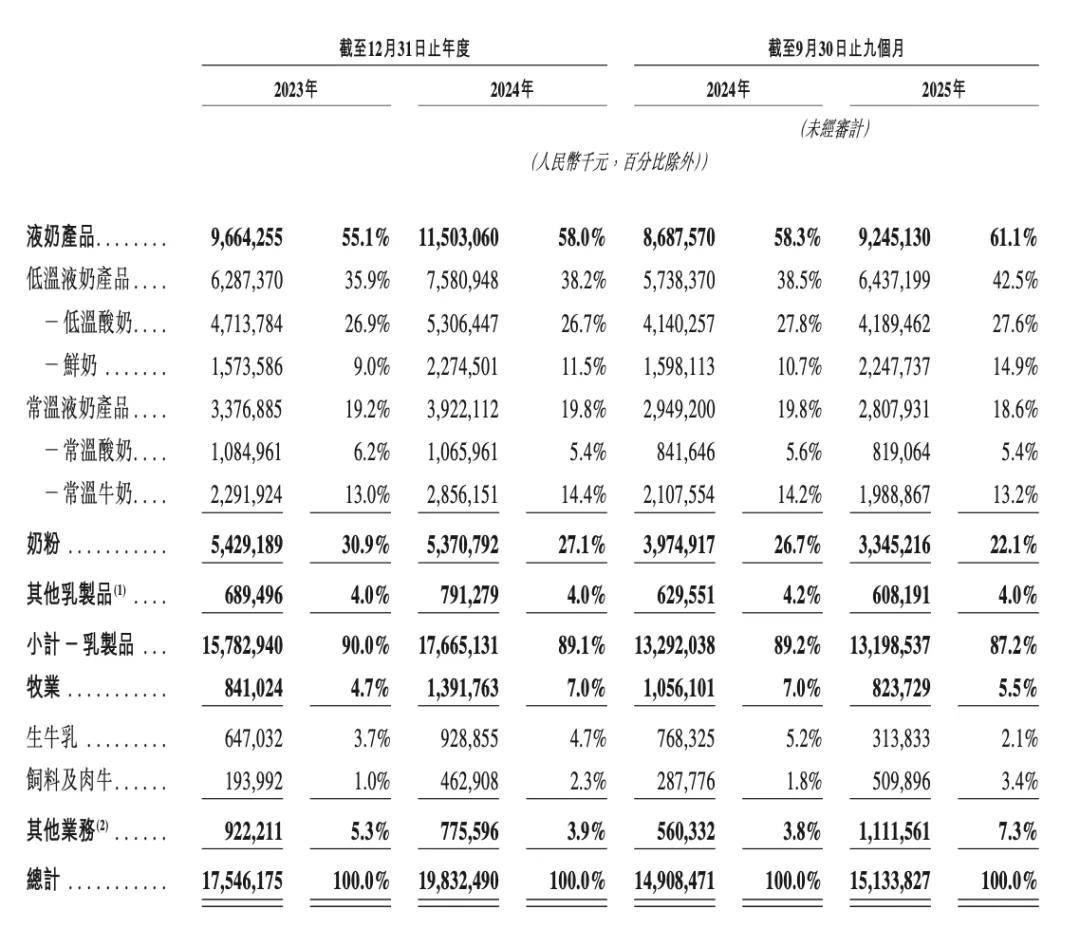

君乐宝各产品收入情况,图源君乐宝招股书

君乐宝各产品收入情况,图源君乐宝招股书

接下来,君乐宝如何复刻“悦鲜活”和“简醇”的成功,找到下一个爆款?

君乐宝的答案是多元化探索,当前先后在奶酪、羊奶、水牛奶等赛道发力。但这些被寄予厚望的新物种,目前均面临各自的挑战,比如奶酪品类与国内主流饮食习惯存在距离,现制酸奶赛道竞争激烈。

低温主赛道也正从蓝海变为红海。蒙牛旗下的每日鲜语、伊利旗下的金典鲜牛奶都进军了低温牛奶领域,正靠着品牌和渠道优势加速追赶。同时这些老牌乳企业推出了众多低温酸奶品牌,主打零糖、零添加、益生菌、零乳糖等细分概念,这两大赛道都是君乐宝的核心领域。

现在,保卫者成为了君乐宝,这比当年开拓领地更考验内功。

如今去港股上市募资,君乐宝可以获得缓解财务压力的及时雨,但资本市场更想看到的是,它能否将融来的“弹药”,再次精准地投向那个能定义下一个品类的“爆款”,由此真正成为中国乳业的“新一极”。