海致科技港股IPO,AI除幻第一股,资本市场似乎不买账

2026年开年以来,港股成了内资的心头好,南向资金累计净流入已高达796亿港元。尤其是昨天,单日“扫货”250亿港元,创下2025年8月以来的单日最高纪录。

正是这股汹涌的南下资金,为港股提供了充足的流动性支撑。相比近期波动较大的美股,港股表现得更有底气、更坚挺。说白了,有内资源源不断的“输血”和力挺,正是港股近期走势硬气的核心逻辑。

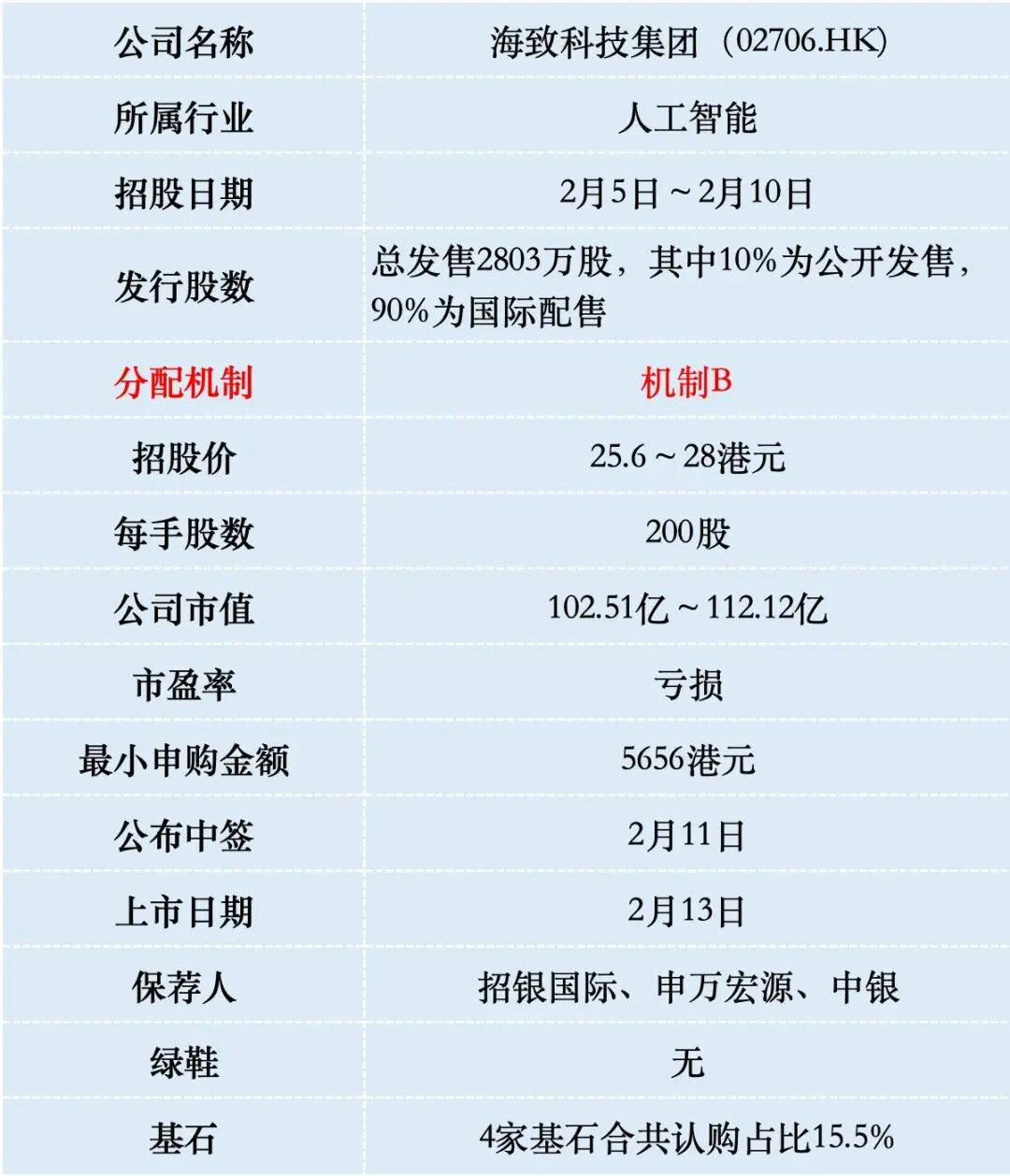

一、招股信息

二、公司概况

海致科技,2013年8月在北京成立,是一家专注于产业级人工智能智能体(AI Agent)的领先提供商。

在AI行业从“大模型热”转向“应用落地”的当下,海致科技找准了一个极其精准的切入点:产业级AI智能体。

简单来说,大模型虽然聪明,但容易产生“幻觉”(一本正经胡说八道),这在金融、公安、能源等严谨的工业领域是不可接受的。海致科技通过其核心的“知识图谱”技术,为大模型戴上了“紧箍咒”,确保AI生成的每一句话都有据可查,这就是所谓的“除幻”技术。

按2024年收入计,海致科技在中国产业级AI智能体市场排名第五,市场份额为2.8%,而在细分的以图谱为核心的AI智能体市场中,其以约50%的份额稳居行业第一。

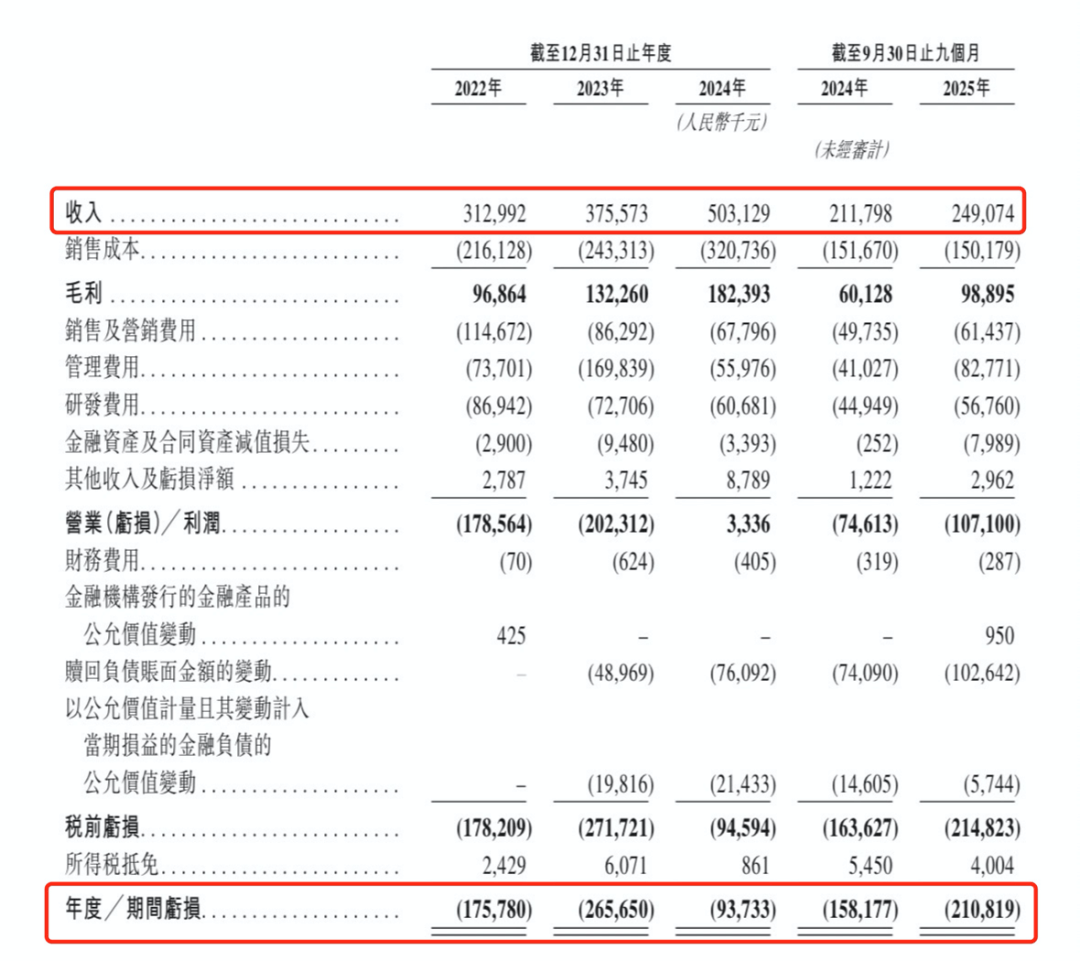

财务数据显示:海致科技在2022年至2024年间营业收入稳步增长,从3.13亿元增至5.03亿元。然而公司持续亏损,累计亏损已超7亿元,尽管2024年净亏损收窄至0.94亿元,但2025年前三季度亏损又同比扩大33.3%至2.11亿元。

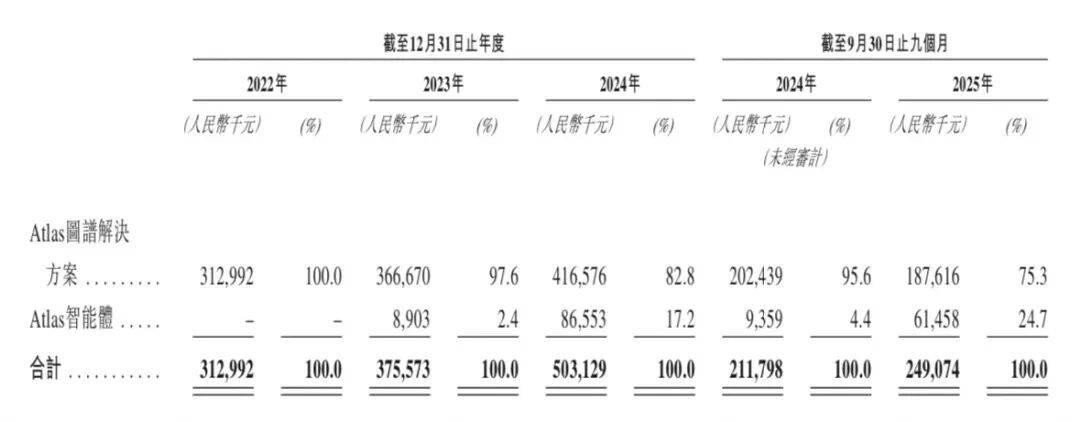

两大核心产品体系包括:

一是Atlas图谱解决方案,作为公司传统优势业务,包含DMC数据智能平台、Atlas知识图谱平台及AtlasGraph图数据库。这部分业务在2022-2024年间一直是公司营收的主力,尽管占比从100%下降至82.8%,但仍是重要的现金流业务。

二是Atlas智能体,作为增长新引擎,通过融合大语言模型的推理能力与知识图谱的准确性,从根源上解决大模型幻觉问题。这部分业务在2023年才开始产生收入,但2024年迅速增长至8655万元,营收占比达到17.2%,2025年前三季度营收占比进一步提升到24.7%。

海致科技的商业模式可以概括为,利用“知识图谱”技术为大模型“除幻”,打造工业级AI智能体。

具体来说,公司首先对客户原始数据进行治理,通过知识图谱将杂乱无章的数据转化为结构化、高质量、AI就绪的数据;再根据客户业务需求,在图模融合平台上开发定制化Atlas智能体,实现数据驱动决策与智能自动化运营。

三、综合点评

在发展前景上,中国产业级人工智能解决方案市场正处在高速增长期,预计将从2025年的654亿元增至2029年的2861亿元,复合年增长率高达44.6%。

这一增长趋势源于产业界对AI技术落地实效的迫切需求。知识图谱技术能够有效解决大模型幻觉问题,提升AI输出的准确性与可解释性,正成为产业级AI应用的关键技术。

竞争格局上,通用大模型市场是百度、阿里、腾讯、字节等巨头的战场。与这些综合型AI企业相比,海致科技的差异化优势在于其深耕图计算技术,并在知识图谱与AI融合领域形成独特壁垒。公司不自主研发大模型,而是基于开源或商业大模型进行适配开发,这种策略使其更专注于解决产业实际问题。

港股范式智能与海致科技最为接近,同样专注于企业级AI,市值235亿,市销率(P/S)4.5倍,而海致科技PS高达22倍,这个估值偏贵。

考虑到海致在“图谱AI”这一细分领域的垄断性地位(50%份额),以及Atlas业务近9倍的爆发式增长,市场往往愿意给予这类“细分赛道冠军”一定的估值溢价。但投资者需注意,港股市场近期对未盈利科技股的审美趋于严苛,估值的最终支撑点将在于其2025年的盈利预期。

海致科技本次IPO发行股份占全部股份比例的7%,按招股价上限28港元算,募资7.85亿港元,4名基石投资者锁定1.17亿港元,剩余流通盘6.68亿,这个流通盘对市值百亿的公司来说有点大。

尽管当前港股IPO市场热度高涨,海致科技的发行表现却略显冷清。公司不仅缺乏知名头部机构的背书,其基石投资者占比仅为15%,在近期上市的新股中处于较低水平。这种基石吸纳力不足且机构阵容单薄的现状,侧面反映出资本市场对其未来前景持观望态度。

四、预测中签率

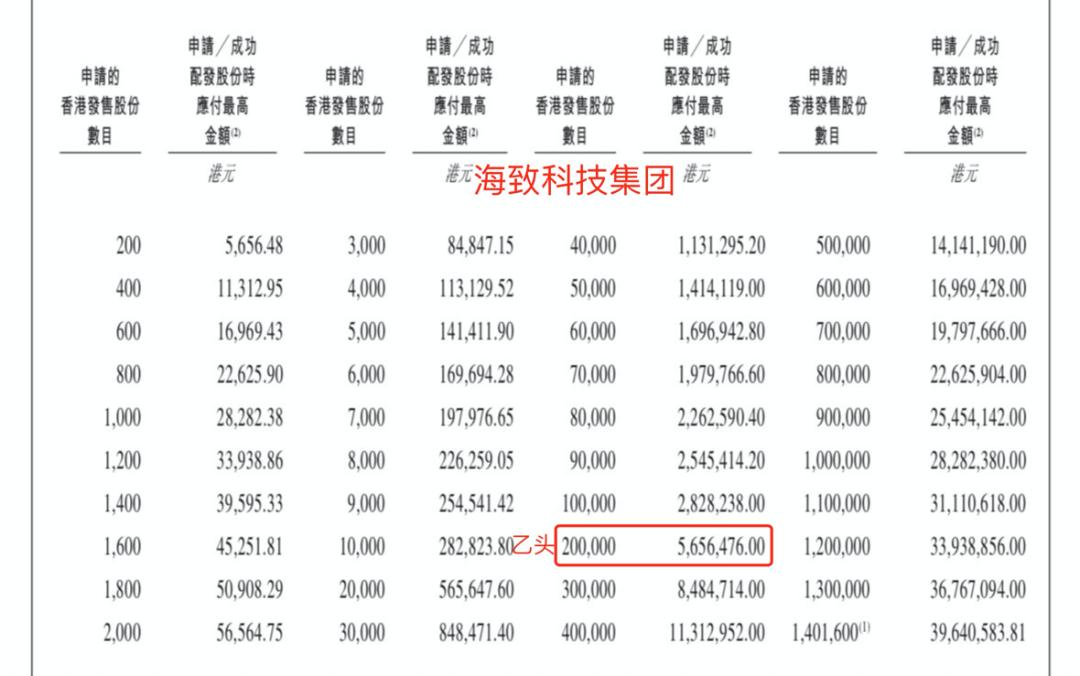

海致科技集团目前孖展40倍,最终大概率会超购1000倍,甲乙组各7008手。申购人数按照10万人算,预估一手中签率10%,甲尾稳中1手。

海致科技乙组按3000人申购算,预估乙头中签1~2手。

五、新股评级

海致科技的新股评级是梭哈!(拿命干>满仓干>梭哈>偷鸡>放弃)

如果在招股截止前,孖展没有达到预期的1000倍,则下调评级为“偷鸡”。

。。。

好消息!

香港华侨银行卡只需身份证+港澳通行证/护照就可以在国内办理,不用存款,不用买理财,也不用去香港。

支持国内11个城市办理(上海、北京、深圳、广州、珠海、南京、重庆、济南、杭州、长沙、厦门、苏州),6~8周下卡。