原创 中国版Kindle冲刺IPO,全球第二有何隐忧?

编者按:拆解企业招股、估值、上市表现,以专业视角记录资本脉动。投资时间网携手标点财经联袂锻造“解码港股IPO”特别策划,深度探寻每一次资本浪潮背后的机遇与逻辑,敬请关注。

投资时间网、标点财经研究员 李路

有着“中国版Kindle”之称的广州文石信息科技股份有限公司(下称文石科技)近日正式递表港交所,开启IPO之路。

作为消费级电子墨水屏厂商,文石科技的崛起正是抓住了2023年亚马逊Kindle撤出中国市场的时机。公开资料显示,文石科技成立于2008年,次年成立墨水屏品牌“BOOX”。2024年,公司实现营收10.18亿元,同比增长26.6%,以2024年零售收入计算,公司是全球第二大、中国第一大知识专注型生产力工具品牌,市场份额为4.6%。

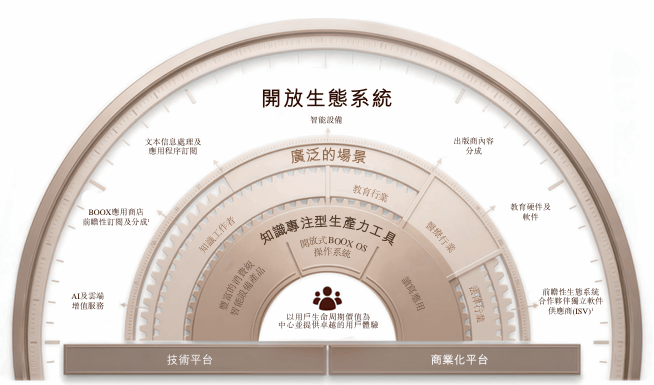

与Kindle不同的是,Kindle单纯聚焦于阅读场景,仅支持自有书店和有限格式。而BOOX选择了“开放式系统”路径,2013年BOOX全面转向安卓生态,支持Office、Notion、微信读书甚至Zoom等第三方办公应用的安装,提升了产品在多场景下的应用能力。这一路径使公司产品从单纯的阅读工具升级为集写作、批注、绘图、传输等功能于一体的超级生产力设备,能够更全面地融入用户的生活,也将墨水屏做成了快消品。

文石科技业务模式

资料来源:招股书

虽然文石科技吃到了“Kindle撤出中国市场”的红利,但此番IPO招股书披露的数据也反映出公司所面临的一些风险。首先是增长背后存在的压力,公司收入从2023年的8.04亿元增长至2024年的10.18亿元的同时,净利润却从1.24亿元微降至1.21亿元,出现增收不增利的现象。

2025年这一趋势有所延续。当年前三季度,公司收入同比增长10.31%,利润却反而下滑4.1%。更值得关注的是,同期公司经营活动现金流量净额由正转负,从2024年前三季度的1408.3万元降至-4120.8万元,对公司的资金链构成了潜在压力。

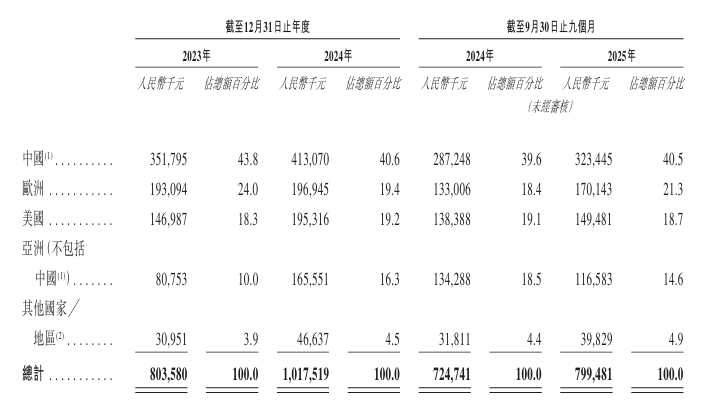

文石科技收入的地域构成也很有特点,公司没有拘泥于Kindle留下的国内市场,反而将重点转向海外市场。招股书显示,2009年,文石科技首款产品BOOX A60登陆欧美市场,自此打开海外市场。截至2025年9月末,公司的产品版图已覆盖全球100多个国家和地区。2023年至2025年前三季度,海外市场分别贡献公司总收入的56.2%、59.4%和59.5%,公司近六成收入来自海外。其中,来自美国市场的收入分别为1.47亿元、1.95亿元和1.5亿元,分别占期内总收入的18.3%、19.2%和18.7%。

这一结构下,文石科技不可避免地受到贸易政策变化的影响,关税政策、合规要求的不确定性已经从“偶发风险”转变为必须长期计入公司成本的变量。

需要指出的是,不论是国内市场还是海外市场,电纸书这条被Kindle验证过的赛道,虽然还有很大的增长空间,但也处于竞争激烈的状态。

对文石科技而言,海外市场中,Kindle、索尼、Kobo等国际老牌厂商凭借长期积累的品牌认知、成熟的渠道体系和稳定的用户群体,依然牢牢占据着多个核心市场。国内市场方面,汉王科技(002362.SZ)、掌阅科技(603533.SH)、科大讯飞(002230.SZ)等国内厂商通过快速推新、极致研发方式迅速抢占市场。在产品迭代速度不断提升的当下,如果建立自己的优势以保持市场占有率,是文石科技需要破解的难题。

文石科技按地理位置划分的收入明细(千元,%)

资料来源:招股书

此外,文石科技对元太科技的依赖问题也值得关注。据介绍,市面上几乎所有的电纸书,屏幕采纳的都是E ink元太科技的电子墨水技术。而后者基本囊括了全球电子墨水屏的核心技术。公开数据显示,元太科技在全球的电子纸市场占有率达90%以上,最高时甚至达到95%。

据悉,元太科技提供基础屏幕模组后,文石科技再通过自研的BSR Color +色彩调校算法、残影优化技术等进行二次开发,让相同硬件实现更优体验。值得一提的是,元太科技同时也向掌阅科技、科大讯飞等文石科技同业公司供应屏幕,只是文石科技可以优先获得最新屏幕技术的使用权。

从招股书披露信息来看,作为文石科技最大供应商,元太科技与文石科技关系较为复杂。2023年、2024年和2025年前三季度,文石科技向元太科技的采购额占其总采购额的比例基本在3成左右。

同时,元太科技通过间接全资持有的川奇光电,持有文石科技4.9%的股份。这种供应商和股东的双重身份,使双方绑定更深,也带来一定风险。一方面,一旦元太科技调整供应价格、延迟交付或终止合作,将直接导致文石科技产能中断。另一方面,若元太科技为平衡客户关系,向文石科技同业公司开放同等技术权限,将导致文石科技丧失差异化优势。

在IPO放大镜下,文石科技能否向市场讲好龙头故事?

投时关键词:文石科技