耀坤液压IPO:业绩背离可比同行,产能利用率下滑仍扩产

作者:柏晓华

编辑:蒋希音

自2023年3月获受理、次年1月就过会后,江苏耀坤液压股份有限公司(下称:耀坤液压)深主板IPO闯关之路直至2025年底才迈入注册阶段,其招股书注册稿也同步更新了报告期数据。

耀坤液压成立于1993年4月,主要从事液压元件及零部件的研发、生产和销售,核心产品包括油箱、硬管和金属饰件等,主要应用于挖掘机等各类工程机械主机设备。

金属饰件毛利率承压,成本变动被关注

据招股书上会稿及问询回复(均为2024年1月发布),2020年至2023年1-6月,耀坤液压主营业务产品之一的金属饰件毛利率分别为40.25%、37.10%、34.40%和36.45%,整体呈波动下降的趋势。其金属饰件主要包括护栏、框架、网罩等产品,2020年至2023年1-6月上述三类产品成本结构中,直接材料占比分别约为55%、53%和25%。其中直接材料占比较高的护栏产品,2020年至2022年销售占比持续攀升,占金属饰件主营业务收入的比重分别达43.36%、49.73%和50.75%,对应销售收入约为4,491万元、6,494万元、6,479万元,直接带动金属饰件整体成本中直接材料占比逐年上升。

从单位直接材料成本的变动来看,2021年金属饰件的成本同比增长13.48%,问询回复明确其主因为当期耗用的主要原材料(钢材、接头法兰、钢材毛坯等)采购均价均同比增长。

2022年,金属饰件单位直接材料成本同比增幅进一步扩大至23.22%。值得注意的是,当期钢材和钢材毛坯耗用占金属饰品直接材料的比重合计达65.89%,但其同期采购均价分别同比下降3.59%、4.55%,若剔除仅用于其他产品的指定采购钢材,2022年钢材采购均价实际同比下滑6.53%。对此,问询回复着重强调,当期金属饰件单位直接材料成本上涨源于产品结构变动影响,即当期护栏等直接材料占比较高产品的销售占比持续上升。

结合护栏产品销售收入及占比变动来看,2021年,护栏销售收入、占金属饰品收入比均大幅提升(分别增长约2,000万元、提升6.37%),且主要原材料采购均价同比上升,对应金属饰件单位直接材料成本同比增长13.48%,但问询回复分析该年度成本增长原因时,未提及产品结构变动这一2022年重点强调的影响因素。

2022年,护栏销售收入较上年变动-15.8万元,占比较上年提升1.02%,销售收入与2021年基本持平,占比增幅明显收窄,且钢材、钢材毛坯采购均价明显下滑,金属饰件单位直接材料成本却同比增长23.22%,增幅高于2021年。

同行上行期业绩两连降,产能利用率下滑仍扩产

审核中心意见落实函回复(2024年1月发布)显示,2020年至2023年上半年,耀坤液压营业收入分别为7.00亿元、8.42亿元、7.07亿元和3.71亿元,2022年受国内工程机械行业周期性波动影响同比下降16.10%,2023年1-6月同比增长9.28%。综合来看,耀坤液压认为国内工程机械行业周期性波动对其经营稳定性无重大不利影响。

针对交易所关注到募投项目及补充流动资金项目的合理性,耀坤液压回应称,2019-2022年公司营收复合增长率为6.62%,2023年1-6月同比增长9.28%;结合行业预期及海外市场表现,出于谨慎性考虑,公司预测2023年营收较2022年下降5%,2024-2027年同比增长率均为10%。

据此,耀坤液压分析,未来五年(即2023年至2027年)公司流动资金缺口预计为8,726.23万元,本次IPO拟募集7,000万元用于补充流动资金,未超过测算的流动资金缺口。

据意见落实函回复,2023年、2024年同行业可比公司预计营收同比变动平均值分别为16.47%、23.24%,整体呈上升趋势。

随着招股书注册稿对报告期的更新,耀坤液压的业绩表现、产能利用及募投项目相关的更多问题也随之显现。

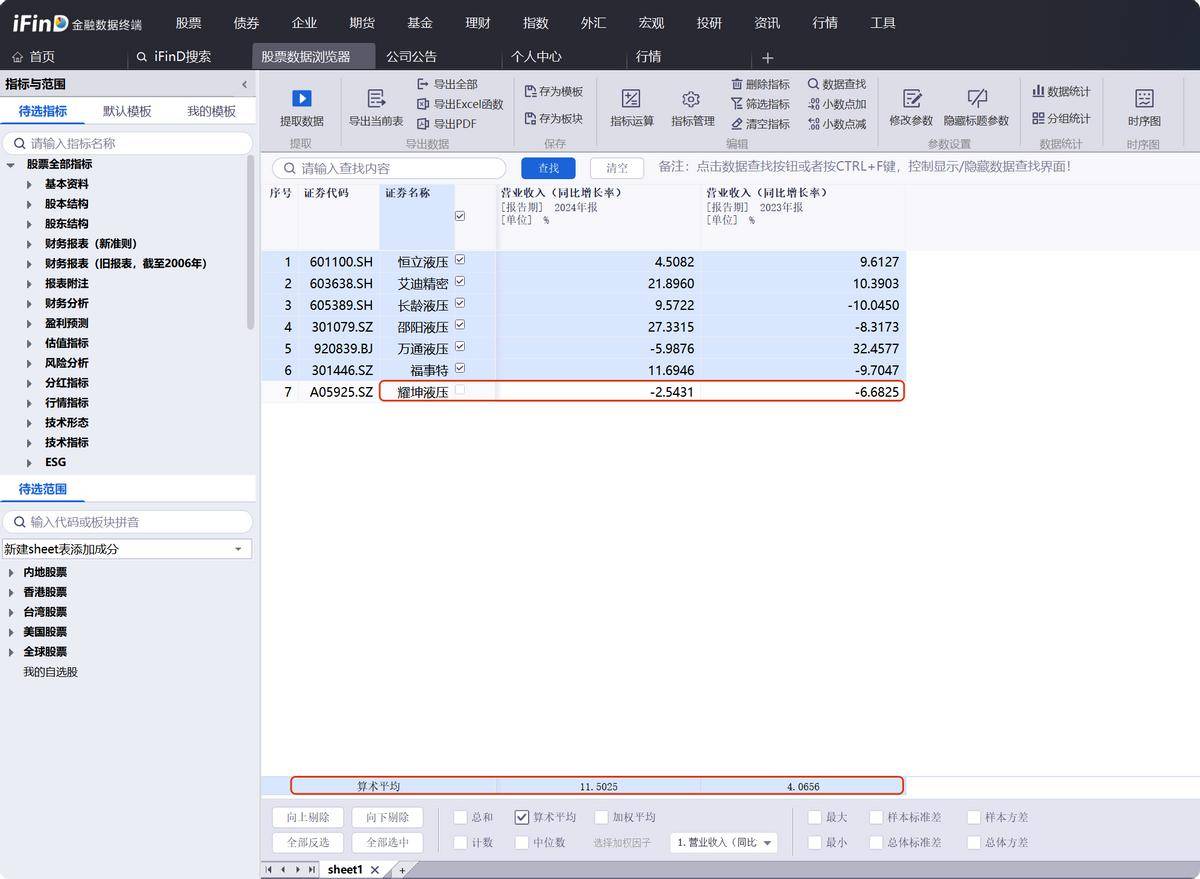

同花顺iFinD数据统计显示,2023年及2024年,同行可比公司实际营业收入同比变动平均值为4.07%、11.50%,整体保持上升态势;而耀坤液压2023年营收同比下降6.68%,2024年继续下滑2.54%,表现不及同行平均水平,其针对未来资金缺口的预测或也将产生变动。

(截图源自同花顺iFinD)

除业绩发展与可比同行趋势背离外,耀坤液压核心产品产能利用率也呈现持续下滑态势。2020年至2024年,耀坤液压三大核心产品产能利用率均出现大幅且持续地下滑,油箱产品从95.18%降至52.11%,硬管产品从95.19%降至69.37%,金属饰件产品从84.81%降至67.04%。

值得注意的是,在产品产能利用率持续低迷、生产运营效率不足的背景下,耀坤液压此次IPO募投项目仍包含新建产能项目。招股书注册稿更新了徐州子公司生产建设项目的基本情况,将原计划总投资7.5亿元的整体项目,调整为总投资6.59亿元的一期项目。按照原项目新增产能计划,该项目落成后,将新增15万件油箱、200万件硬管(含护栏)及150万件金属饰件的生产能力。

除子公司募投建设项目外,耀坤液压母公司自身或也有大规模产能扩建规划。其一建设项目环评文件曾于2023年2月公示,显示该项目总投资超10亿元,拟新征位于江阴市利港街道滨江西路以南、龙港路以东的空地47,000平方米,新建厂房及附属建筑75,107平方米,购置国产数字智能化流水线等生产设备及辅助设备483台(套),建设“年产14万套油箱、60万套钣金件、150万套油管扩建项目”。

(截图源自江阴市人民政府)

2023年10月,无锡市发改委发布重大项目公示,“江苏耀坤液压年产14万台油箱、60万件钣金件、12万台工程机械专用塑料燃油箱”项目(下称:母公司扩产项目)计划总投资规模、设备投入量与前文所提2023年2月公示项目基本一致,占地及新建厂房、附属建筑面积存在出入,产能规划略有差异。

结合项目产能规划及选址来看,母公司扩产项目与官方披露的智能制造项目高度契合。根据官方消息(利港发布),截至2025年8月,耀坤液压智能制造项目正在办理竣工验收,该项目达产后,将形成年产14万台油箱、60万件钣金件及12万台工程机械专用塑料燃油箱的产能。

与上述产能扩建项目配套的土地利用情况,同样值得关注。招股书注册稿显示,2022年11月,耀坤液压与江阴市利港街道陈墅村村民委员会签订土地出让合同,受让位于利港街道滨江西路以南、龙港路以东的工业用地(总面积46,123.00平方米),出让价款1,550.00万元,该地块用途与上述母公司项目环评内容相匹配。但截至招股书注册稿签署日(2025年12月31日),该地块对应的房屋建筑面积登记记录为空白,暂无法确认实际是否已形成房屋建筑。

除母公司土地相关披露外,耀坤液压全资子公司江阴市宏仁机械有限公司(下称“宏仁机械”)的资产及经营相关情况,招股书注册稿也有详细介绍。

招股书注册稿显示,截至2025年12月31日,宏仁机械承租了江阴市璜土镇石庄村兴隆路6号、8号共11.54亩集体建设用地,用途为生产、仓储。宏仁机械在该承租地块上建造了约5,200平方米厂房,具体用途包括食堂等非生产经营设施、仓库及货架维修区等生产辅助设施,以及磷化、焊接等部分中间工序。招股书披露,该厂房因建于承租的集体建设用地上,暂未办理房屋所有权证书。

根据宏仁机械的经营属性,其排污许可相关情况也同步披露。招股书注册稿显示,耀坤液压及子公司宏仁机械等存在生产加工环节,均已按规定办理排污许可证。

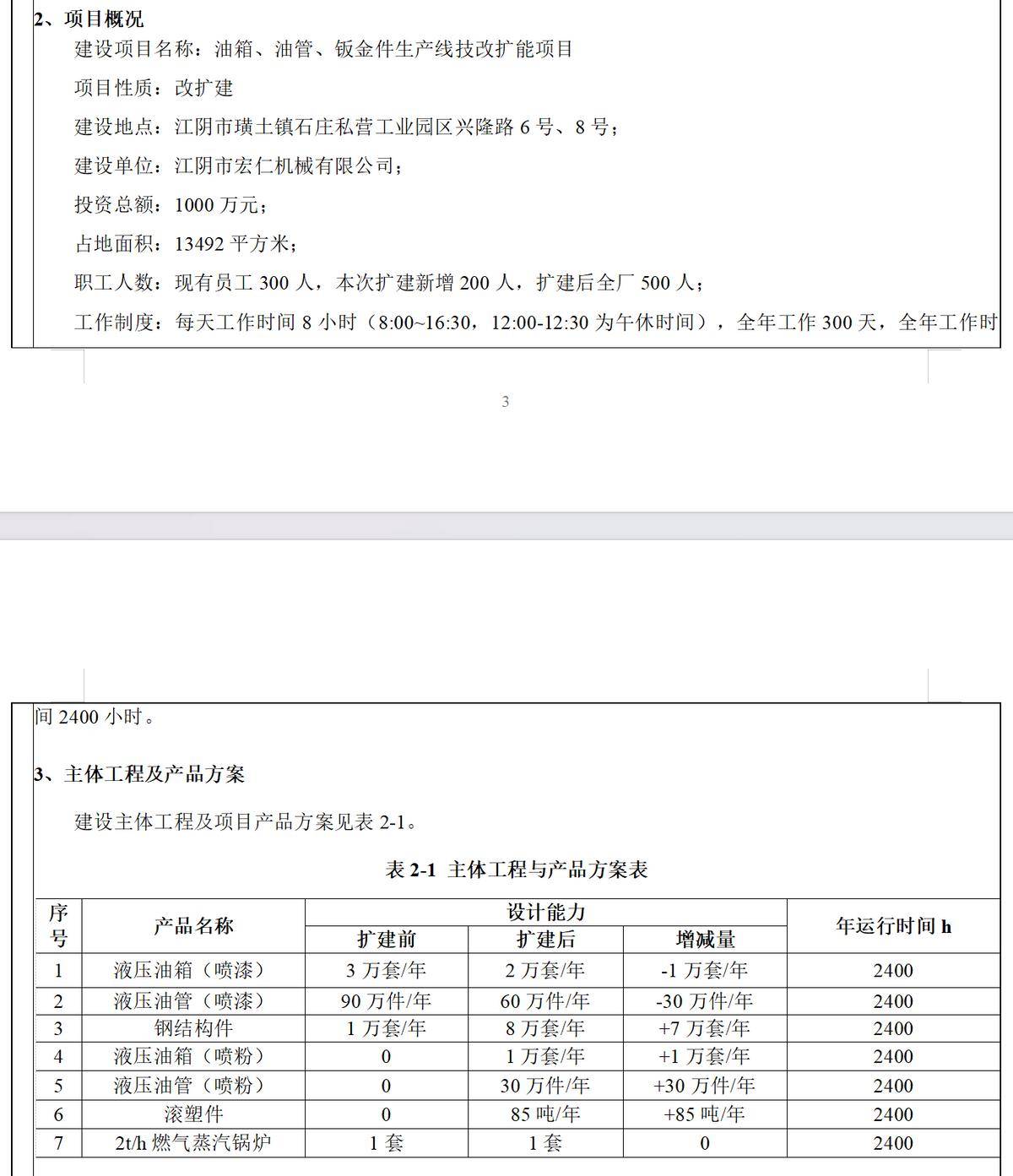

除取得排污许可证外,宏仁机械于2022年提交审批的技改扩能项目环评文件披露了其相关生产规划:项目建设地点为上述承租地块,总投资1,000万元,扩建后全厂员工将从300人增至500人,项目投产后可形成液压油箱、油管、钢结构件等多类产品产能,环评文件明确该项目涉及生产加工活动。

(截图源自江阴市人民政府官网)

(截图源自宏仁机械环评文件)

但招股书上会稿、注册稿均明确表述,宏仁机械主营业务为“出租自有房屋,未开展生产活动”,与前文提及的宏仁机械生产经营情况或有所不同。