行业老三台铃电动车IPO:主打长续航,电池虚标屡遭投诉

近日,台铃科技股份有限公司(下称“台铃科技”)在港交所披露了招股说明书,正式冲刺港股上市。

招股书显示,2024年,台铃科技台铃电动车以12.7%市场占有率,位列行业第三;“高级配置电动两轮车”产品市占率更是高达21.1%,仅略低于第一名的23.5%和第二名的22.8%。

不过,亮眼市占率背后,却是研发费用率偏低、发明专利数量偏少,以及较多用户投诉其产品电池续航不足等状况。

以“长续航”为卖点,营收、净利高速增长

台铃电动车诞生于2003年,是我国老牌两轮电动车品牌之一。台铃科技实际控制人为孙木钳、姚立、孙木楚及孙木钗四人,其中,孙木钳、孙木楚、孙木钗为兄弟关系。

近年来,瞄准消费者需求痛点,台铃以“长续航”为核心卖点。

上图截自台铃电动车官网首页

从上图可以看到,台铃电动车不仅将“长续航”直接作为品牌简介,而且从产品、科技、服务、骑行等方面进行了拆分介绍。并且,基于“蓝极鲸钠电池”产品,公司还喊出了“冬季也能长续航”的口号。公司同时表示,旗下“豹子超能版”创下了 “单次充电行驶最远距离”(656.8公里)的吉尼斯世界纪录。

根据官网信息,截至目前,台铃科技拥有东莞、无锡、天津、惠州、重庆、贵港、越南七大研发智造基地。截至2025年三季度末,公司销售网络已经覆盖31个省份,拥有5597家经销商及27000多家零售门店,并拥有412家海外经销商及300多家零售门店,产品远销70多个国家和地区。

得益于此,招股书显示,2023年及2024年,台铃科技分别实现营业收入118.8亿元、136亿元;分别实现净利润2.86亿元、4.72亿元。2025年前三季度,公司营业收入为148.4亿元,同比增长38.6%;净利润为8.22亿元,同比增长122.4%,业绩增长可谓亮眼。

重要发明专利仅6项,电池为主要原材料

电动车续航的关键,无疑是电池技术。然而,台铃科技在电池领域有多少技术积累,值得打上问号。

首先,招股书显示,截至发布日,公司在手专利技术高达1958项,但招股书同时表示,公司认为对其业务属于重大影响的专利仅有16项。并且,这16项重大专利中,有10项为实用新型专利,发明专利仅6项,分别涉及电动三轮车电控系统、胎压监测、轮毂电机、无钥匙启动、电机驱控、智能控制器保护装置,无一与电池相关。2025年4月15日,公司申请了“铅酸电池SOC精准计算及铅酸电池多态异常检保的方法”的发明专利,同样不涉及电池设计与制造等核心环节。

不止于此,招股书称,公司已提交918个申请证书,其中已取得797个证书。但披露的“关键研发成果”仅有扁线电机、电控技术、智能管理系统三项;主要在研项目与电池相关的,也只是“快充技术”。

当然,电控、电机技术,也可以通过提升电动车运作效率、延长电池寿命等方式,进而提升电动车续航里程。

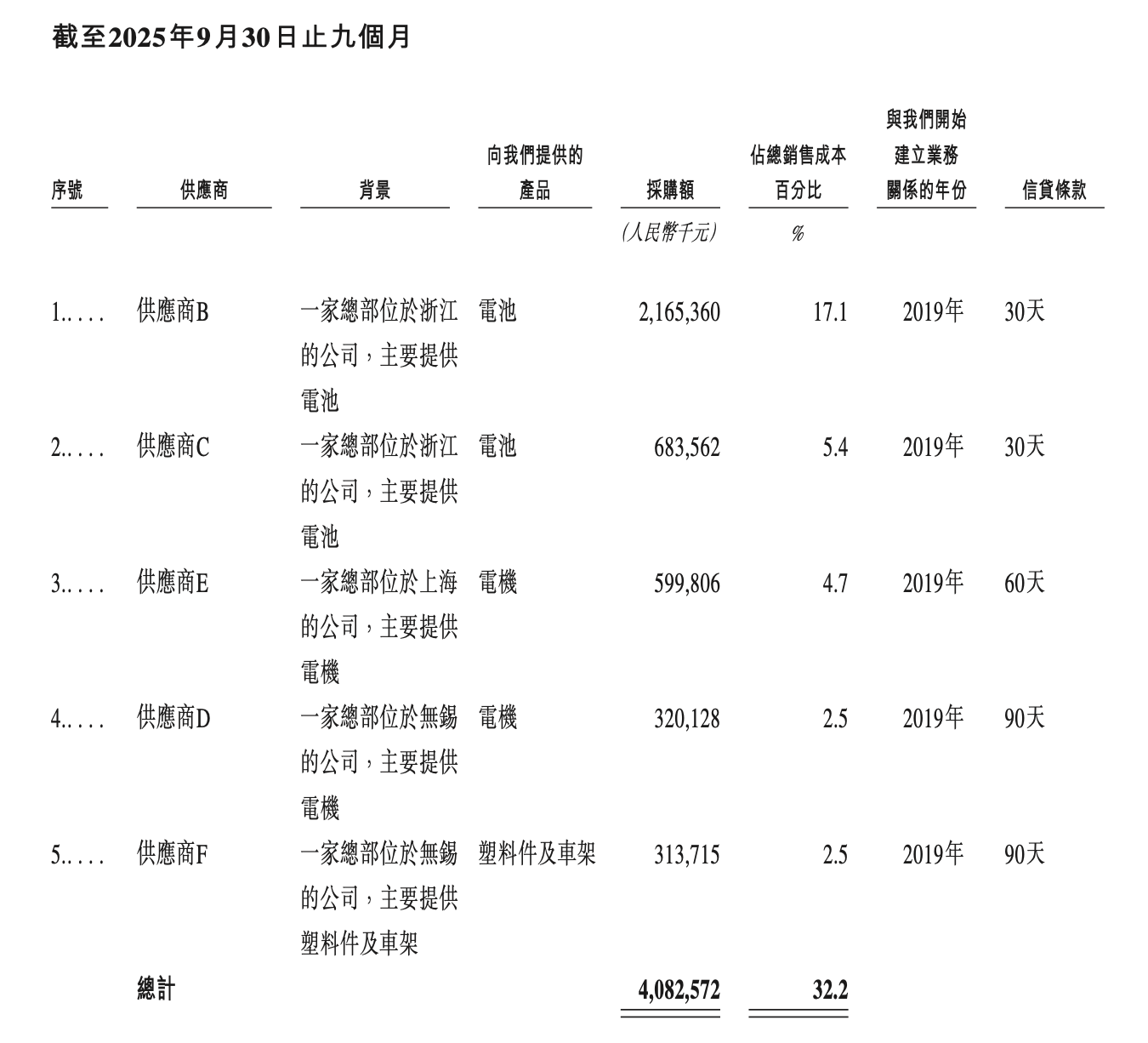

其次,电池是台铃科技对外采购的重要原材料之一。公司未披露电池具体对外采购金额,但可以看到,2025年前三季度,公司第一、第二大供应商所供产品均为电池。

上图截自台铃科技招股说明书

值得一提的是,2023年,台铃科技第一大供货商为“供应商A”,是一家总部位于东莞的企业,且台铃科技控股股东之一孙木钳先生在该公司持股超30%。

天眼查显示,只有一家名为“东莞市台铃车业有限公司(简称“东莞台铃”)”的企业符合上述特征。目前,东莞台铃员工人数仅为4人,第一大股东为孙木吕。2024年开始,台铃科技终止了与该公司的合作。

再者,除电动车整车外,台铃科技同样直接对外销售电池。招股书则明确表示,“我们将电池作为配件与我们的电动轻型交通工具一起销售予客户,所有产品均来自合格的第三方供应商”。

图为台铃、超威宣传案例

最后,对于公司官网首页大力宣传的钠电池。2025年9月1日,台铃科技与超威、华友签订了钠电池一体化战略合作协议;近日,在全国多个高铁站, 台铃电动车也是和超威集团一同进行了广告宣传。可以看到,“钠电”技术的宣传主体是超威。

就对外合作,招股说明书称,“我们与电动两轮车电池解决方案相关的第三方合作,并已获得相关专利”。但正如前文,招股书“重大专利”部分,并未披露已注册的电池相关专利。

研发费用率偏低,客诉集中在电池续航虚标

对台铃科技来说,如果不能将电池的设计、制造技术掌握在手中,可能会面临两大挑战。

一是核心竞争力稳定性不足,甚至可能仰人鼻息。例如,超威集团和雅迪、爱玛、新日、小刀、绿源、立马等众多电动车品牌都保持着良好的合作关系。

从研发投入来看,台铃科技也落后于多家可比公司。2025年前三季度,台铃科技研发费用为2.75亿元,同比增长19.04%,低于营收增速。2023年、2024年及2025年前三季度,公司研发费用率为2.1%、2.2%、1.9%。

相比之下,2025年上半年,雅迪控股(01585.HK)研发费用6.24亿元,对应研发费用率3.25%;2025年前三季度,爱玛科技(603529.SH)研发费用5.47亿元,对应研发费用率2.6%。两家公司研发投入、研发费用率均高于台铃科技。绿源集团控股(02451.HK)2025年上半年研发费用为1.04亿元,金额稍低,但研发费用率达3.35%。

二是难以理顺与消费者的关系。在黑猫投诉,“台铃”、“台铃电动车”关键词搜索结果分别为2229、1774条;在消费保投诉平台,“台铃”、“台铃电动车”关键词搜索结果分别为970条、820条。这些投诉主要集中在电池的“质量瑕疵”、“质保困难”状况。

例如,2026年2月9日,有消费者称,自己2026年1月15日在台铃电动车官方店以1889元购买了一台折叠电动车,店家宣传能跑90公里续航,收到货第一天表显四格电17公里路程还要在夜里12点推行3公里,存在严重虚标问题,而骑行17公里APP上会显示骑行26公里,数据严重作假。

1月16日,有消费者表示,其于2025年9月21日购买的台铃优享eb2.0长续航,当时销售说可以骑行80-100公里,实际四十公里都骑不到,现在每天骑行八公里,三天就要充一次电,与购买时候的宣传严重不符。

如果台铃电动车并不掌握电池核心技术,那么其在处理相关投诉时,就还需要向自己的供货商、技术合作方进行反馈,处理流程自然被拉长,扯皮的概率大大增加。

就电池技术、消费者投诉等问题,南都记者向台铃科技官网邮件发送了采访函。截至发稿,邮件显示已被阅读,但未收到回复。

采写:南都N视频记者 缪凌云