振宏股份IPO:风电主轴核心供应商,2025年净利润大涨36%,在手订单超5亿

根据国家能源局最新数据,截至2025年底,全国风电装机容量达6.4亿千瓦,同比增长22.9%,已连续10余年稳居全球第一,占全球风光总装机近一半,为全球减碳作出巨大贡献的同时,推动相关产业链步入高景气周期。

值此风口,振宏重工(江苏)股份有限公司(简称“振宏股份”)IPO将于2月13日迎来北交所上会大考。作为国内主要的风电主轴供应商之一,公司深度受益于下游装机量的持续攀升。2025年,振宏股份实现营业收入13.27亿元,同比增长16.81%;同期扣非归母净利润达1.39亿元,同比大幅增长36.60%,已连续三年保持营收与利润的两位数高增长。

一、深耕锻造二十载,技术铸就行业领先

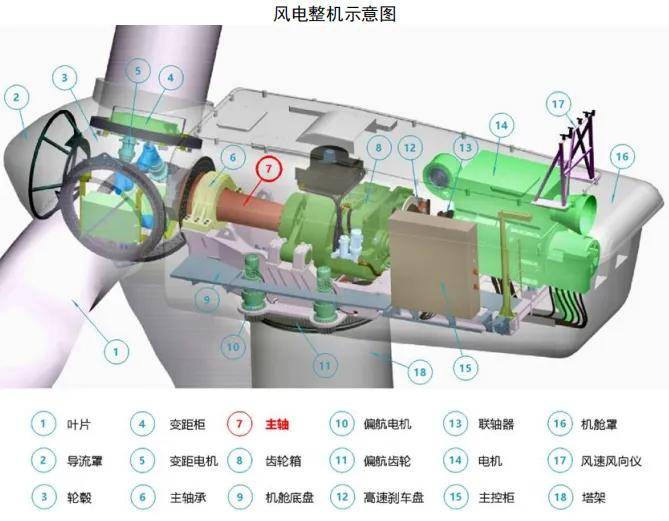

风力发电的本质是将风能转化为机械能,再进一步转化为电能。在这一过程中,主轴作为连接风机叶片轮毂与齿轮箱的关键部件,承担着传递机械能的核心作用。

振宏股份在风电主轴领域已深耕二十年,凭借深厚积累,构建了覆盖1.5MW至9.5MW等多种陆上风力发电机规格的完整产品矩阵,并已实现9.5MW机型的批量销售。

风力发电机常部署于环境严苛的野外或海上,尤其是随着风场向高寒、深远海区域拓展,对主轴的性能和质量提出了前所未有的严苛要求。为此,振宏股份自主研发了大型风电主轴复合仿型锻造方法与空心锻造工艺。这些创新技术有效保障了主轴金属流线的完整性及组织密度的均匀性,显著提升了产品的抗疲劳寿命。同时,通过特殊的材料选择与工艺优化,公司产品能在低至-40℃至-50℃的极寒环境中稳定运行,成功填补了普通铸造主轴在极端工况下的应用空白。此外,公司自主研发的锻造双端法兰风电主轴,采用先进的空心盲孔一体锻造技术,能够承载更大扭矩,一举攻克了8MW以上超大功率风机的主轴适配难题,其性能指标远超常规产品。

依托突出的技术优势,振宏股份赢得了远景能源、运达股份、明阳智能、西门子能源等国内外风电整机龙头的高度认可,并与之建立了长期稳定的合作关系。2024年,风电主轴销售收入占公司总收入比重高达60.15%,是其核心收入支柱。

除风电领域外,振宏股份在化工锻件及其他大型金属锻件领域同样实力不俗。

在化工领域,其核心产品包括管板、筒体、法兰等关键锻件,作为压力容器的核心部件,广泛应用于石化、煤化工、炼油等场景中的换热、反应、分离及储存工艺。

在机械、船舶、核电等领域,公司产品涵盖辊轴、齿轮轴、泵体、核电容器部件等,凭借卓越的定制化能力和可靠的产品品质,服务于豪迈科技、南京高精、郑机所等业内知名企业。

值得强调的是,资质认证构成了锻造行业的核心壁垒之一。依托强大的技术实力,振宏股份已成功取得欧洲PED认证和美国API认证,船用锻件也获得了CCS、ABS、KR等多个国际船级社认证。其核电相关锻件已进入三代、四代核电设备供应链,并拥有压力管道元件制造特种设备生产许可证及军工业务相关资质,成功跻身全球高端装备供应链体系。

二、营收利润双高增,现金流验业绩成色

风电机组设计寿命通常长达20年。一旦主轴发生故障,不仅更换难度大、维修成本高昂,更会对整机厂商的市场声誉造成重创。因此,国内外头部整机厂商对主轴供应商设有严格且漫长的质量认证周期。这也意味着,一旦确立合作关系,客户粘性极强。招股书显示,振宏股份与远景能源、西门子等核心客户的合作均已超过四年。

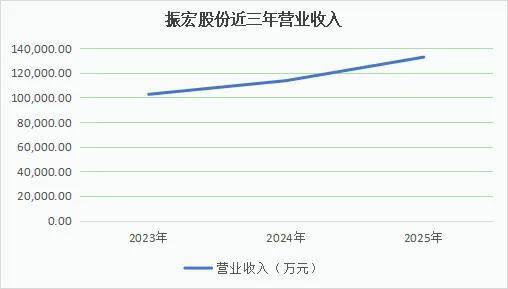

凭借优质的客户资源、领先的技术实力和多元化的业务布局,振宏股份近年来业绩持续快速增长。招股书数据表明,2023年至2025年,公司营业收入分别为102,518.82万元、113,612.42万元和132,714.24万元,可比上期分别增长10.82%、28.10%和16.81%。

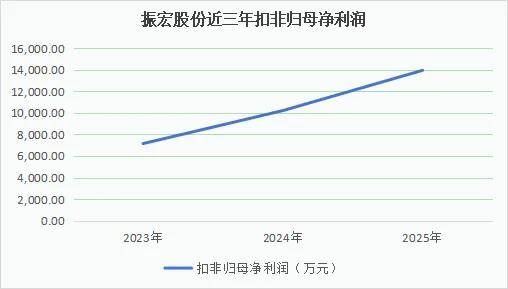

盈利方面公司振宏股份更加亮眼,利润增速持续超越营收增速。2023至2025年,公司扣非归母净利润分别为7,147.39万元、10,205.74万元和13,941.11万元,可比上期分别增长23.04%、42.79%和36.60%。

在现金流方面,2022年至2024年,公司经营活动产生的现金流量净额分别为-13,015.55万元、-5,297.17万元和12,390.83万元,存在一定波动。不过这种波动符合风电、化工等重型装备制造行业的特性。

一方面,风电主轴、大型化工锻件定制化程度高、生产周期长、订单金额大,下游客户普遍采用“预付款+进度款+质保金”的结算模式。这导致现金流入与收入确认存在时间差,现金流呈现阶段性集中特征。另一方面,公司核心工序高度自主化,原材料采购需提前垫付资金,这进一步放大了现金流与收入的短期错配现象。此特征在重型锻造行业具有普遍性。

横向对比同行业公司,振宏股份的现金流结构与波动幅度均处于合理区间。2022-2024年间,其营业收入与现金流规模同步增长,与同行业可比公司的现金流增长趋势一致,均体现了“收入扩张带动现金流入增长”的行业共性逻辑。

2025年度,公司经营活动现金流净额达11,957.85万元,进一步印证了业绩增长的真实性与可持续性。

三、行业景气多维向好,前瞻卡位在手订单超5亿

近年来,我国电力体制市场化改革持续深化,新能源消纳机制与电价形成机制不断优化,风电行业正逐步摆脱政策依赖,迈入由市场化驱动的高质量发展新阶段。

2025年1月出台的“136号文”明确推动新能源上网电量全面进入电力市场,通过竞争形成价格。该政策对存量和增量项目实施分类管理:存量项目维持原有保障性收购,增量项目则通过市场化交易获取电量,并辅以差价结算机制平滑价格波动。此举在保障风电项目稳定收益预期的同时,也通过市场化竞争倒逼行业提质增效。

政策层面,风能北京宣言2.0》明确提出“十五五”期间年新增装机120GW的目标。叠加老旧风电场改造升级与“千乡万村驭风行动”推动的分散式风电发展,下游新增装机与设备更换需求将持续释放,为行业增长注入强劲动能。同时,风电出海正成为新的增长极,2025年前11个月国内风电整机商海外订单已达27.9GW,中金公司预测这一高速增长态势有望维持3-5年,进一步拓宽了产业链的市场空间。

另一方面,随着市场竞争日益激烈,降低度电成本成为风电项目的核心竞争力。风机大型化通过提升单机容量、扩大扫风面积,能有效摊薄单位装机的土建、吊装及运维成本,已成为不可逆转的行业趋势。数据显示,我国新增陆上风电平均单机容量已从2014年的1.8MW跃升至2024年的5.9MW,海上风电更达到10.0MW,未来10MW以上机型将加速普及,对主轴的规格、强度、精度要求持续攀升。

振宏股份已在这一趋势中抢得先机,其自主研发的双端法兰风电主轴、空心锻造工艺等核心技术,精准契合了大功率风机对高载荷承载与轻量化的核心需求。这种前瞻性布局的优势在订单端得到充分体现,截至2025年末,公司风电主轴在手订单达45,800.27万元,其中6MW及以上大功率主轴在手订单27,778.85万元。

在化工领域,行业向规模化、大型化、精细化转型的趋势同样明确。目前我国化工行业正从 “多、小、散、乱”向一体化、高端化转型,千万吨级炼油产能占比目标 2025 年达到 55%,大型化工装备对管板、筒体、法兰等锻件的耐高压、抗腐蚀性能要求显著提升。根据弗若斯特沙利文预测,2028 年我国石油炼制及石化设备市场规模将达 9792 亿元,较 2023 年增长 37%,为高端化工锻件带来稳定需求。

公司凭借在大型沉淀硬化型不锈钢锻件等产品上的技术积累已成功切入上海电气、海陆重工、东方锅炉等核心客户供应链,2025 年末大吨位化工锻件在手订单 8643.02 万元,较 2024 年末增长 156.5%,随着产能释放,相关业务将快速回升,与风电业务形成协同增长格局。

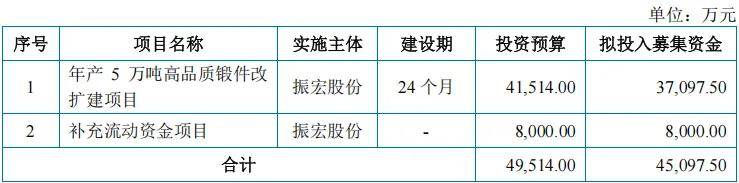

单位:万元

四、募投扩产突破瓶颈,多元布局共筑长远

尽管市场前景广阔,产能瓶颈却成为振宏股份持续发展的掣肘。招股书显示,2022年至2024年,公司产能利用率分别为88.74%、92.88%和97.43%,呈现持续攀升态势且已逼近饱和极限。

为突破这一瓶颈,公司计划将本次IPO募集资金重点投向“年产5万吨高品质锻件改扩建项目”。项目建成达产后,将新增3.5万吨/年的6MW及以上风电主轴产能和1.5万吨/年的大吨位石油化工锻件产能,有效缓解当前产能紧张局面。

同时,公司还积极布局海外市场,随着欧盟CE认证的落地,来自东南亚、欧洲等地的海外订单已陆续启动,为未来增长开辟了更广阔的空间。

此外而在公司治理方面,振宏股份持续升级内控体系,构建了覆盖生产经营、财务核算、采购销售全流程的闭环式管理机制,同时严格遵守信息披露相关规定,确保信息披露的真实、准确、完整,为后续资本化进程与长期发展奠定了坚实基础。此外,公司通过员工持股平台吉盛新能源对33名核心骨干员工进行激励,绑定核心团队利益,为公司长期稳定发展注入动力。

未来,若公司顺利上市,不仅自身发展获得了强劲助推,且作为风电主轴领域头部企业,其核心技术的发展也能有效带动产业链工艺升级,加速高端锻件进口替代,增强国内装备制造自主可控能力。并且公司深耕清洁能源配套赛道,产能扩张将直接助力“双碳”目标落地,实现企业成长、行业升级与社会可持续发展的多方共赢。