IPO雷达 | 博纳西亚冲刺港股IPO,现金流、应收账款双重承压,实控人大额关联借款存风险

深圳商报·读创客户端记者 李耿光

2月11日,港交所官网显示,博纳西亚(杭州)医药科技股份有限公司(以下简称“博纳西亚”)正式向港交所主板递交上市申请,兴证国际、工银国际为其联席保荐人。

招股书披露,博纳西亚是一家总部位于中国杭州的临床合同研究组织(CRO)机构,致力于通过数字化赋能创新药临床研究。公司的主营业务是提供临床试验技术服务,旨在为中国及国际制药及生物技术公司加速化学药物和生物制品的开发及商业化。

博纳西亚的服务范围涵盖整个临床开发过程,包括新药临床试验申请(IND)、I-IV期临床研究、新药上市申请(NDA)注册申报以及FSP服务及其他服务。

招股书显示,博纳西亚在2026年1月22日刚刚改制为股份有限公司,并更名。截至最后实际可行日期,公司创始人、董事会主席兼总经理赵敏先生直接持股61.01%,并通过博达创新(持股12.99%)及博华创新(持股4.33%)间接持股。赵敏合计控制公司已发行股本总额约78.33%,处于绝对控股地位,为公司实控人。

在招股书中,博纳西亚亮出了一份毛利率、净利率、人均创收均碾压行业平均水平的成绩单。

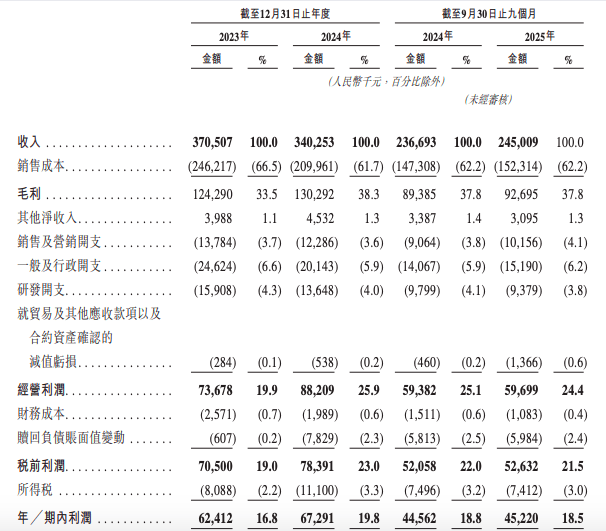

2024年,博纳西亚实现毛利率38.3%,根据弗若斯特沙利文数据,高于行业平均水平(约30%);同期净利润率达19.8%,高于行业均值(约10%)。此外,2024年公司的人均收入达人民币85万元,超出行业平均水平(约人民币55万元)。

截至最后实际可行日期,公司已在中国协助12种创新药或疗法成功获得NDA批准并提交12种创新药或疗法的申请。2023年、2024年及截至2024年及2025年9月30日止九个月,肿瘤学及自身免疫性疾病的临床试验技术服务分别占公司总收入的51.1%、69.1%、65.3%及85.1%。

业绩方面,博纳西亚在2023年度、2024年度、2024年前三季度及2025年前三季度分别录得收入约为3.71亿元、3.40亿元、2.37亿元、2.45亿元;同期净利润分别为6241.2万元、6729.1万元、4456.2万元、4522万元。

截至2025年9月30日,公司已签约未确认达5.19亿元,涵盖多个治疗领域及不同临床开发阶段,展现出强劲的业务发展势头。

研发开支方面,2023年、2024年以及截至2024年及2025年9月30日止九个月,公司的研发开支分别为1590万元、1365万元、980万元及938万元,呈持续减少态势。

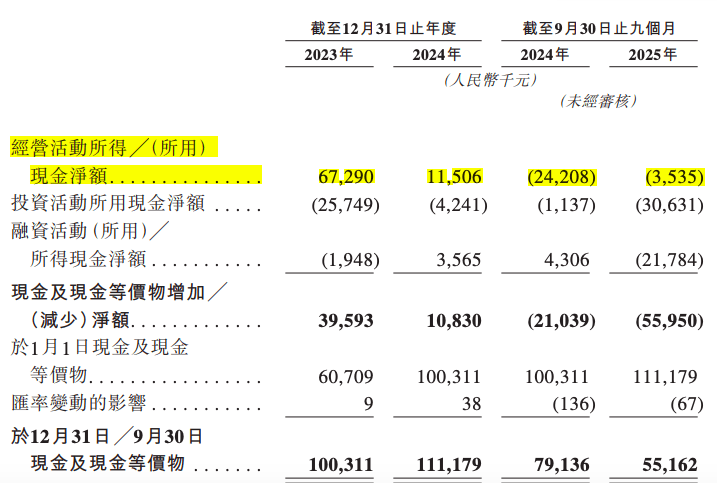

值得注意的是,博纳西亚现金流承压,2025年前9个月经营现金流已由正转负。

招股书显示,2023年公司经营活动所得现金净额为6729万元,而2024年则骤降至1151万元。2025年前9个月,公司的经营活动所用现金净额为-353.5万元。同时,现金及现金等价物从2024年底的1.11亿元大幅下降至2025年9月底的5516万元,降幅达50.3%。

对此,公司在风险因素中直言不讳:“我们于截至2024年及2025年9月30日止九个月录得经营现金流出净额,且我们日后或持续出现经营现金流出净额的情况。”

同时,公司的贸易应收款项及应收票据持续攀升。2023年、2024年及2025年前9个月,公司的贸易应收款项及应收票据分别为5002万元、8570万元及9004万元。贸易应收款项周转天数从2023年的44天恶化至2025年9月底的89天,翻了一倍。

截至2026年1月31日,公司5600万元或截至2025年9月30日贸易应收款项的65.7%已结清。

博纳西亚表示,随着业务持续发展,公司的应收账款规模预计将进一步增加,概不保证公司能够及时收回全部应收账款,甚至无法实现全额收回。

尤其值得注意的是,博纳西亚存在向关联方提供大额借款的情况。

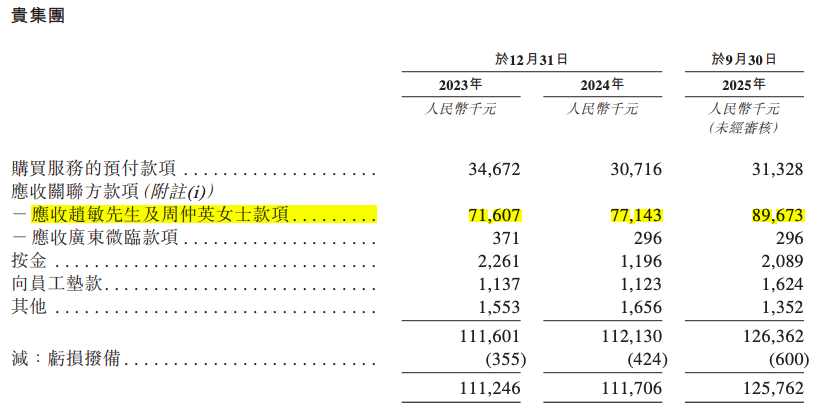

招股书显示,截至2025年9月30日,公司“预付款项、按金及其他应收款项”中,应收赵敏先生及周仲英女士(实控人赵敏及其配偶)款项高达8967万元;应收广东微临296万元,合计8997万元。

于往绩记录期间,应收赵敏先生及周仲英女士款项为无抵押,按2.50%~4.75%的年率计息,且无固定偿还期限,存在较大的回收风险。

招股书显示,截至最后实际可行日期,关联方应收款项约4000万元已由赵敏先生偿还。

尽管公司称相关款项将在上市前结清,但大额关联方资金占用仍可能影响公司运营资金周转。