烂行情 + 烂业绩,Coinbase 何时到 “底”?

北京凌晨 2 月 13 日美股盘后,$Coinbase(COIN.US)发布了 2025 年四季度财报。Q4 业绩并不好,低于市场预期。但当下股价已经基本与财报脱节,主要是因为 2 月以来 Coin 股价随着加密货币市场进一步深度回调,而分析师预期大多是 1 月份给的。

跳出预期来看,目前公司正处于一个积极投入扩张的阶段,通过收购、自研产品等方式涉足股票交易、股权永续合约、市场预测交易等领域,因此费用看到明显增长,这导致在惨淡的市场行情下,也会加剧了短期利润的塌方。

具体来看:

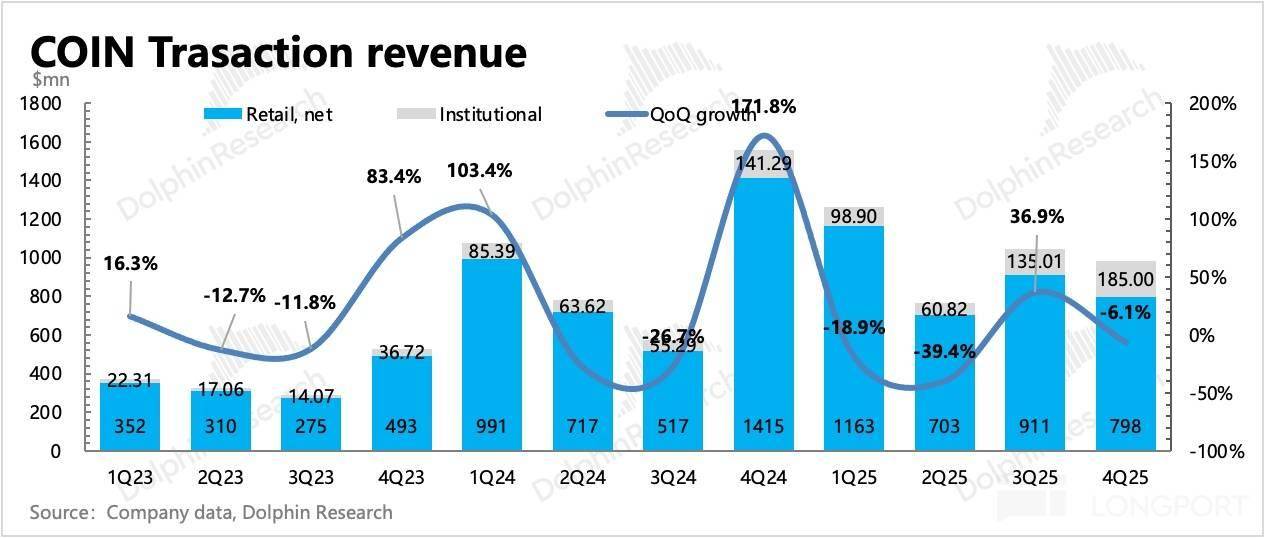

1. 交易快速降温:最终交易收入环比下降 6%,低于市场预期。与去年同期的巅峰相比,更是惨淡下滑 37%。

四季度整体加密货币因流动性扰动,10 月达到峰值后急速陷入低迷。根据 CoinGecko 统计数据,Crypto 总市值环比下降 24% 回落至 3 万亿美元,现货市场交易量环比减少 7%。

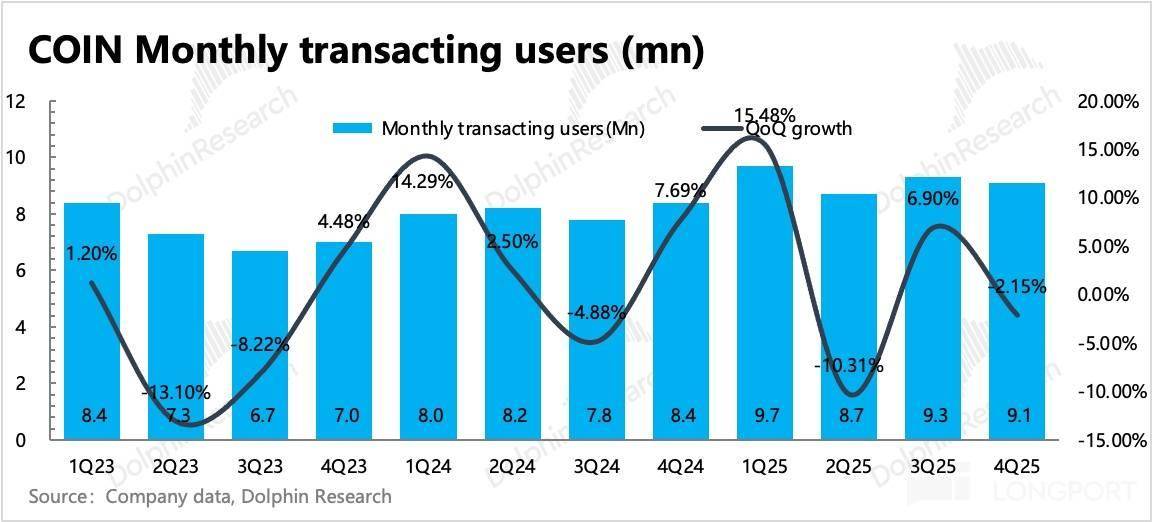

Coinbase 平台内的交易规模仍然略微落后行业,环比下降 8%,但落后幅度有所收缩,可能得益于 Deribit 的收购、事件预测交易、股票代币的推出等。Q4 月均交易用户环比减少 20 万人,整个平台资产缩水 27%。

2. 市场剧烈波动下,订阅很难独善其身:短期交易收入存在暂时性的波动,因此我们将以质押、托管、以及稳定币为主订阅收入的表现来视作 Coinbase 自身业务发展能力的体现。

问题是,订阅服务收入虽然不与交易直接相关,但在行业情绪显著波动期间,同样会跟着变化。

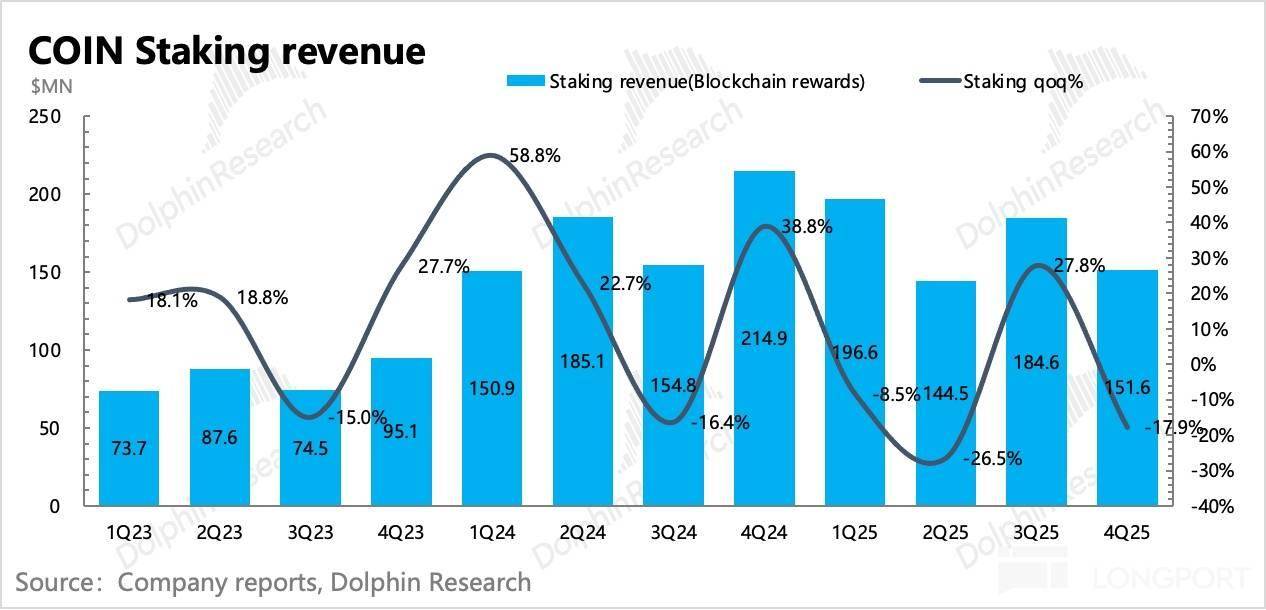

(1)其中占总营收 10%、占订阅收入 21% 的区块链质押奖励收入,与 ETH 和 SOL 的价格息息相关,而这两类资产在 Q4 都是-30、-40% 的环比降幅,因此连累质押奖励也环比下降 18%。

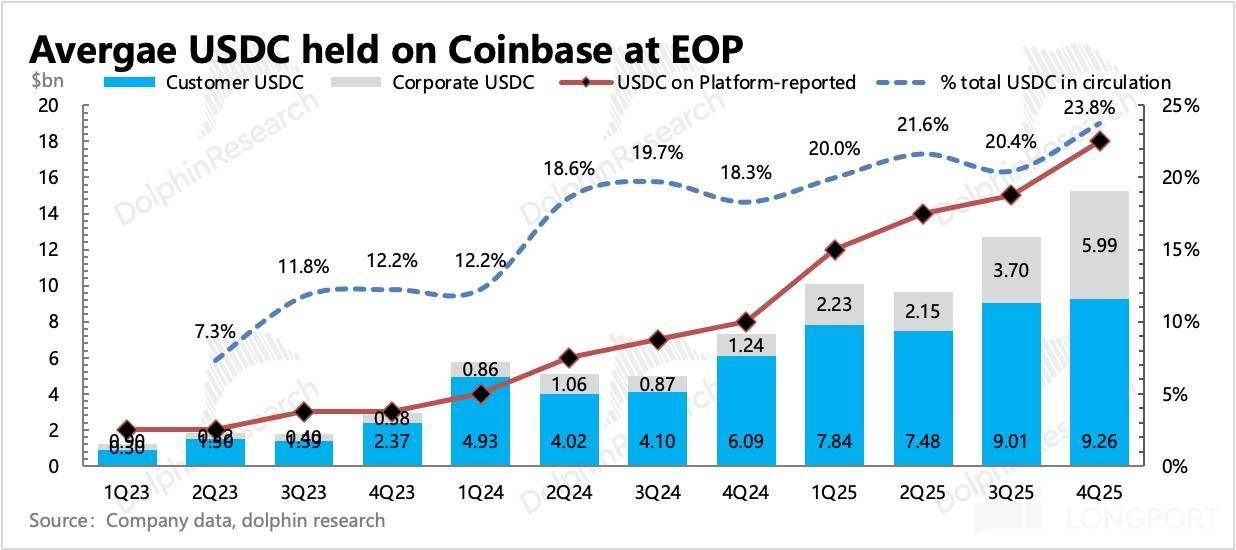

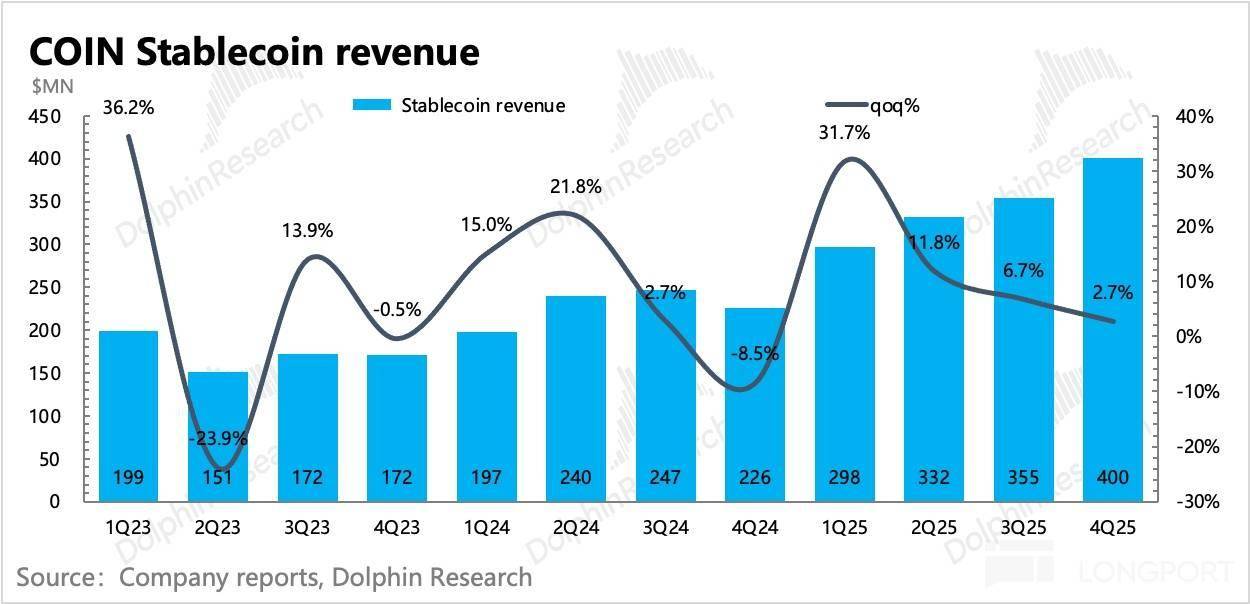

(2)收入占比 20% 的稳定币利息分成,这种几乎公开可算的收入和预期基本一致。但不可否认,四季度 USDC 发行增速缓慢不及预期,环比仅增长了 8%,相比前三季度进一步放缓。

尽管稳定币的应用场景在不断拓展,但目前而言 USDC 大部分的使用场景都还是用于加密货币交易,因此四季度行情惨淡也拖累了 USDC 的需求。

四季度,Coinbase 平台上流通的 USDC 规模大概占了总市场的 23%,持有份额进一步提升。

(3)剩余 10% 的其他订阅收入,主要是指机构资金托管、Base 链收入等。托管收入可能仍受行情影响,但 Base 链收入还能保持稳定扩张,这是财报为数不多的亮点。

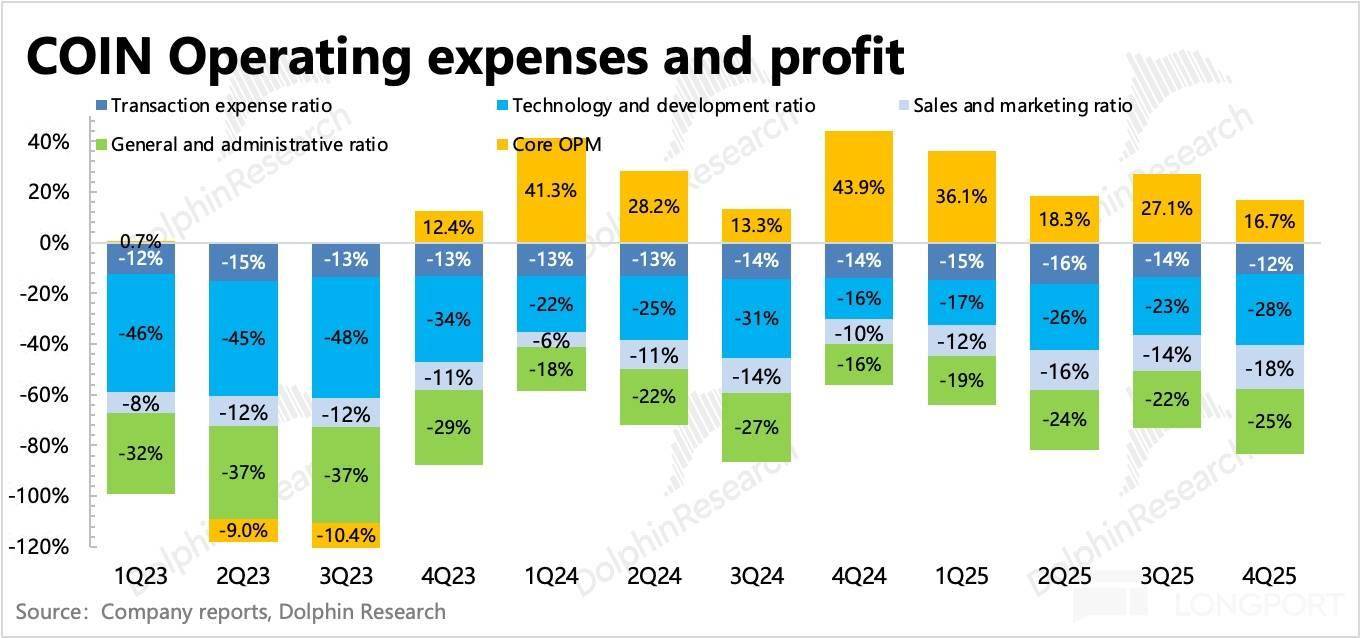

3. 盈利短期 “塌方”:一般而言,Coinbase 费用主要是虽交易收入波动的交易费、人员开支以及基本运营成本等,规模比较刚性,但交易分板块的利润率较高,因此若交易差了,那利润率基本也不用看了。

与此同时,Coinbase 还在积极为扩张做各种投入,包括收购、自研产品等方式涉足股票交易、股权永续合约、市场预测交易等领域,因此经营费用看到明显增长——三费环比增加 14%。

这也使得在惨淡的市场行情下,加剧了短期利润的塌方——Q4 EBITDA 环比下滑 30%,同比去年的鼎盛时期更是下滑 56%。从公司指引的 Q1 经营费用来看(环比持平),投入力度并不会因为市场低迷而有明显的收缩。

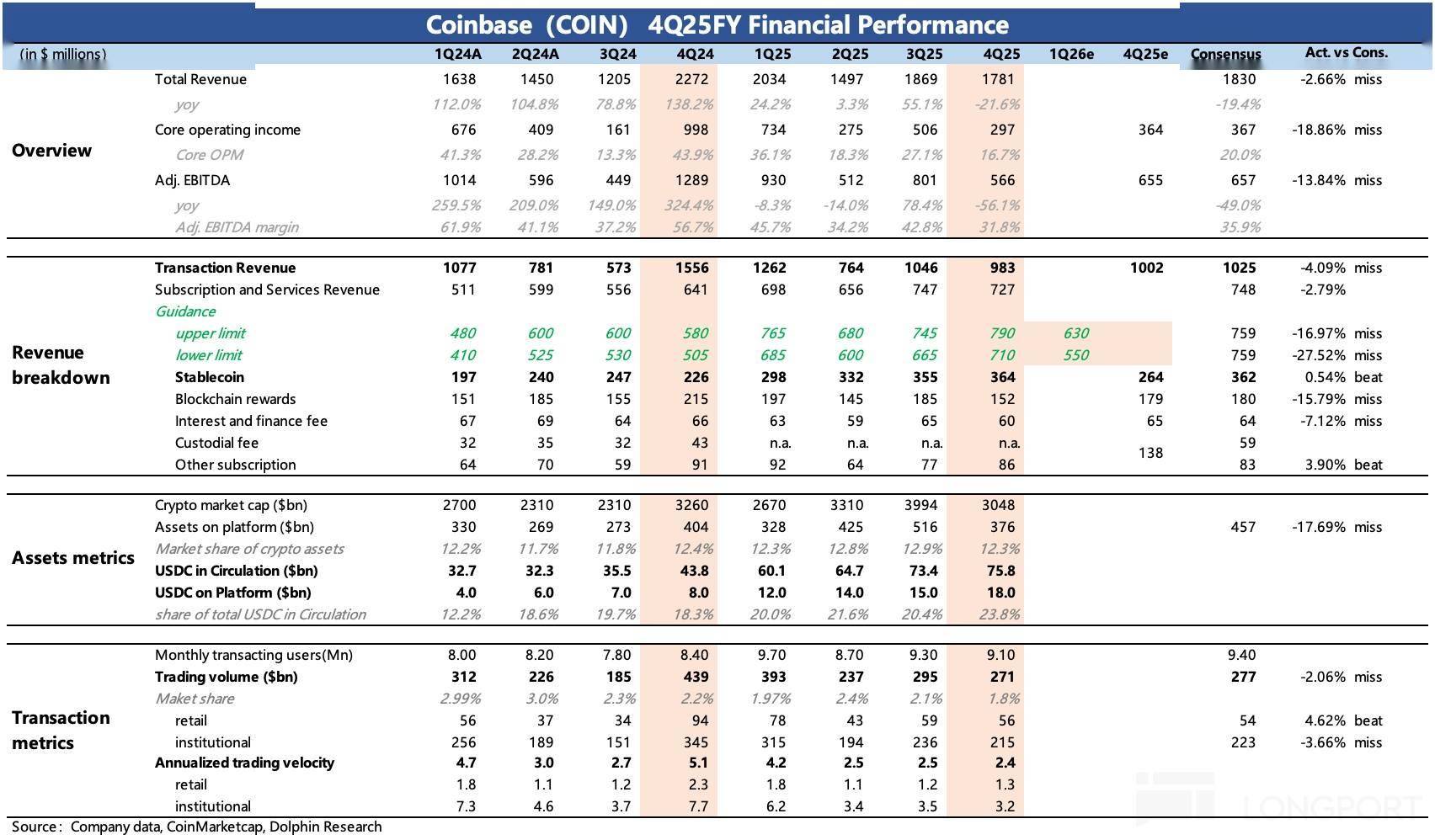

4. 重要业绩指标一览

(下图中 “4Q25e” 这一列为 Coinbase 在财报前一天公开披露的机构预期)

海豚君观点

Coinbase 当下无疑是处于至暗中,但管理层似乎仍然抱有充足的信心,坦言加密货币的周期性影响,但坚信中长期的前景广阔,并身体力行,实际的投入也丝毫没有因为行情冷淡而停下。

由于 Coinbase 的股价基本与加密市场行情绑定,因此四季度的财报与市场预期的 “显著差距”,实际意义不大。但从 Coinbase 丝毫不敢松懈的投入中,我们能看出一些行业竞争加、生态碰撞的趋势——包括收购产生的费用增加,提高的 USDC 激励分成以及 Coinbase 自己为保持/提高生态占位而提高 USDC 自持比重等等。

以上动作,往好了说,这是为长远的竞争力提高而投入,但从短期看,竞争加剧肯定不是多数资金喜欢看到的局面。再加上短期上由于流动性(凯文沃什的降息但缩表政策)、《CLARITY》关键法案的立法进程(明确 SEC 和 CFTC 的管辖权)等影响,加密货币可能仍然要震荡一段时间。

在这期间算清 Coinbase 的底价很可能对短期交易更为重要。

1、既然短期股价绑定加密货币行情,我们先来参照 BTC 价格短期变动。当前 6.7 万美元的价格,已经低于生产成本 7.7-8.7 万美元,这意味着上游供给会逐步放缓,似乎可以看到会给当前价格一些底部支撑。

2、那么基于公司基本面如何算底部呢?此前在 Coinbase 深度中,海豚君给过悲观估值 135 亿。但当时对稳定币的市值假设只有 690 亿,而目前稳定币已经达到 760 亿,因此我们重新针对 26 年预期做如下悲观假设:

(1)按照 Q4 的暗淡表现持续一年,交易收入年化 40 亿;

(2)稳定币从 760 亿市值增长至 900 亿,Coinbase 份额回落到 20%。综合储备利息率为 3.7%,那么全年稳定币收入 17 亿;

(3)质押收入按 Q4 表现年化收入 6 亿;

(4)Base 链、机构资金托管等其他收入季度环比 2-3%,年化收入 6.5 亿;

最终净收入 70 亿,再加上公司利息收入 3 亿,合计 73 亿收入,参照 Q4 的 EBITDA 利润率水平略微提升,综合 35% 的利润率(在历史以往都属于偏差水平),最终按照 10-15x EV/EBITDA 的传统金融机构估值,也就是对应 260-380 亿的保守估值。

目前 385 亿市值一只脚即将迈入我们所说的保守估值区间,因此从空间上看可能有希望逐步看到底部踩实。当然如果要消化时间上的不确定,那么也可以以空间让时间,等待距离上述区间中更舒服的位置。

以下为详细分析

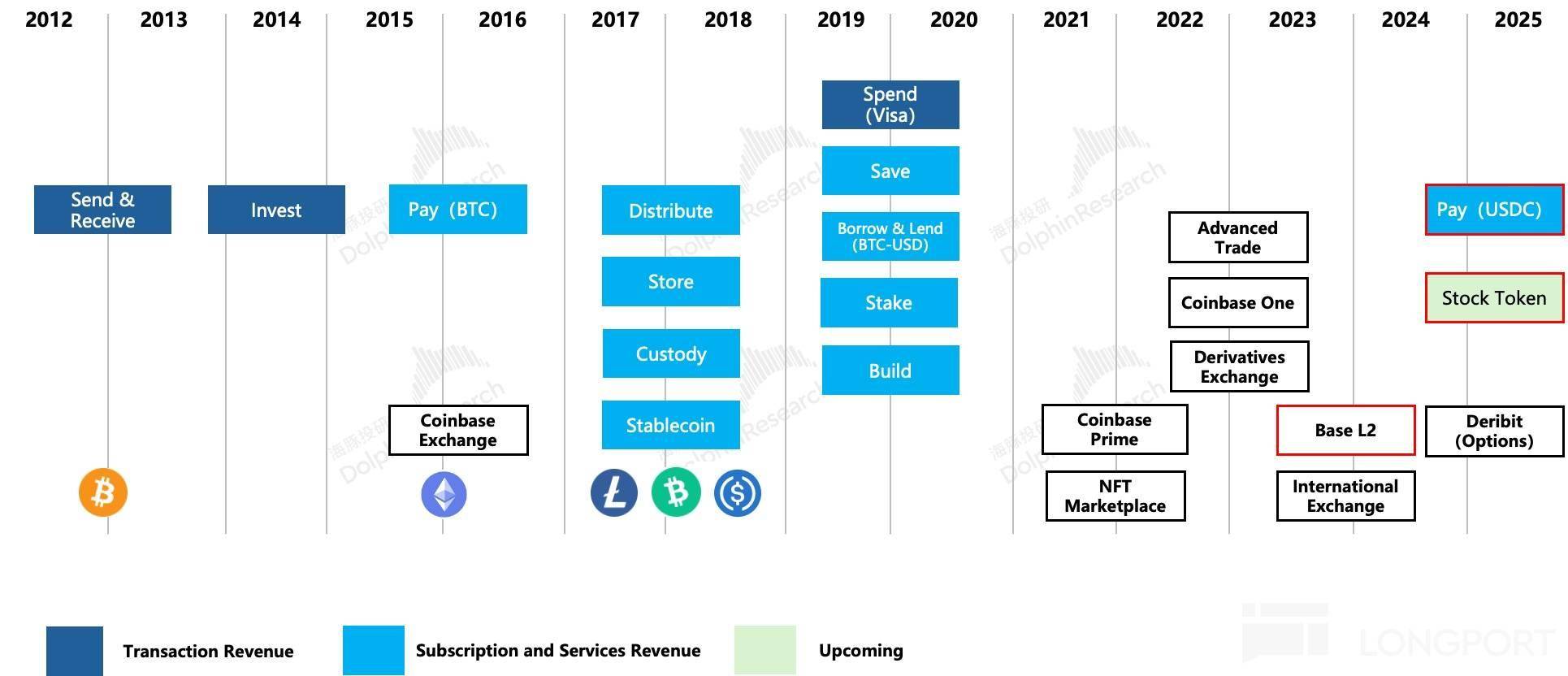

一、Coinbase 主业介绍

Coinbase 是一个围绕虚拟资产,从交易所走出,致力于打造一个链上综合金融场景的平台,相对于同行来说,最大的优势就是合规友好。这在监管主动认可并推动虚拟资产市场下,有望占得先机。

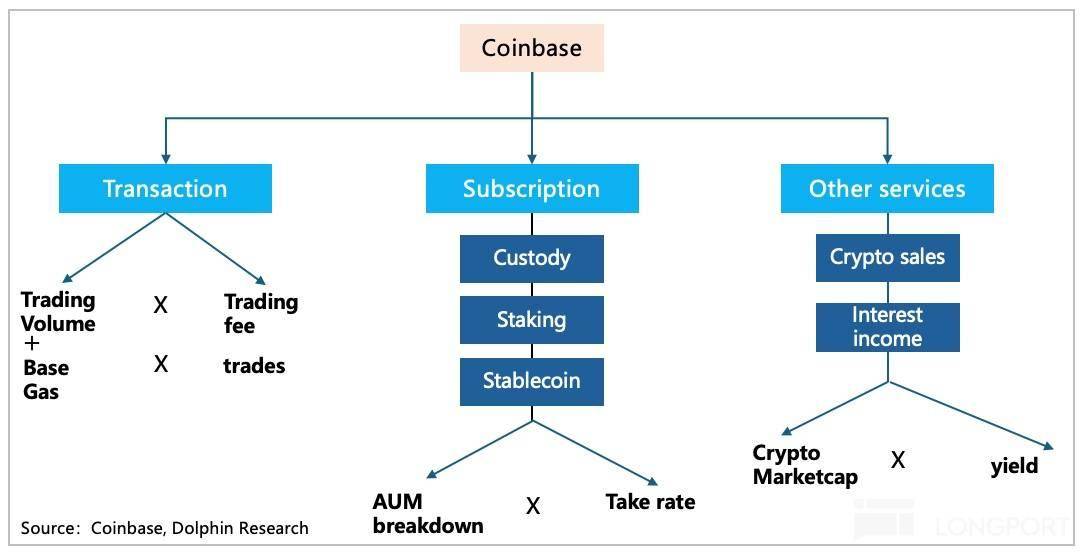

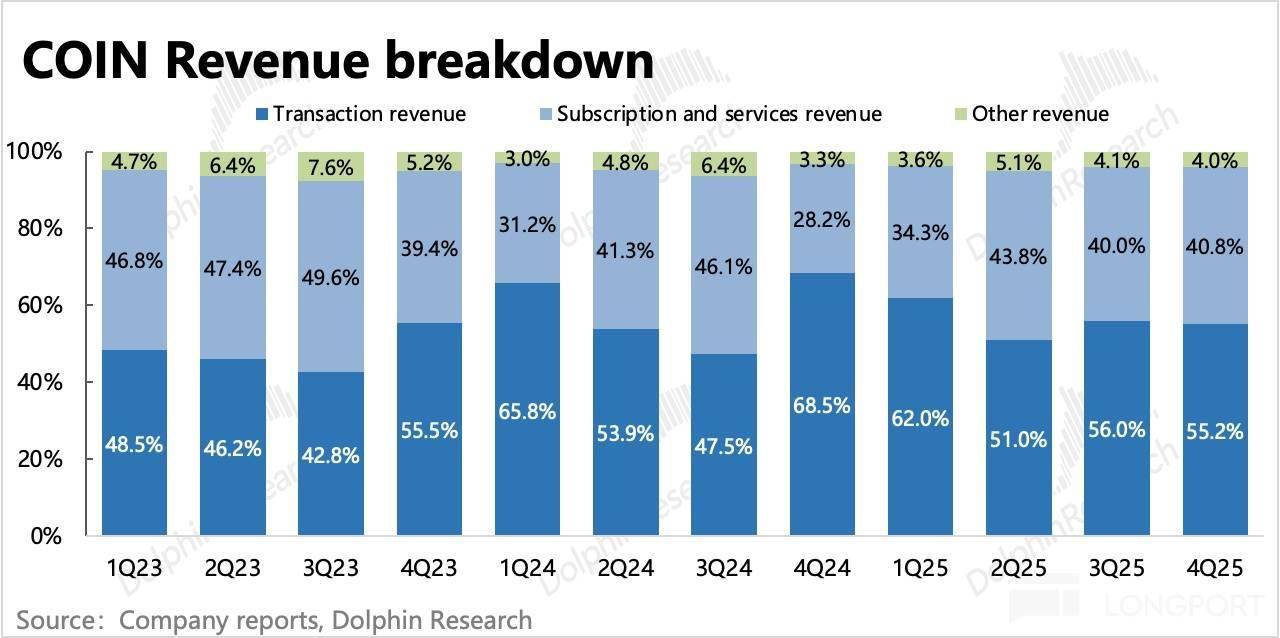

从收入贡献的大类上看,Coinbase 主要有三项创收来源:交易收入、订阅收入、其他。

其中交易收入极易受交易行情影响,但也是当下 Coinbase 创收扛把子,占比仍然有 50% 以上。订阅收入和其他(包含托管结算、质押、稳定币、数据/云以及公司投资收益等),则更像是起到一个润滑剂的作用,由于增长相对稳定,可以稍微平抑交易收入的波动。

但一个明显趋势是:随着场景的拓宽,竞争加剧、以及增量资金来源的结构变化,Coinbase 未来对交易收入的依赖性会越来越低。

而借助低费率吸引用户,再通过综合金融服务来扩大附加值,是 Coinbase 想要促成的商业模式。目前而言,主要是借助自身的合规优势,针对机构用户做了费率优惠。

随着稳定币在跨境 B2B 交易、RWA 上链等场景的渗透,借助虚拟资产规模膨胀的东风,Coinbase 有望成为淘金热的卖水人。

二、受益加密资产市场情绪,生态小步扩张

先来看 Coinbae 的用户生态变化。

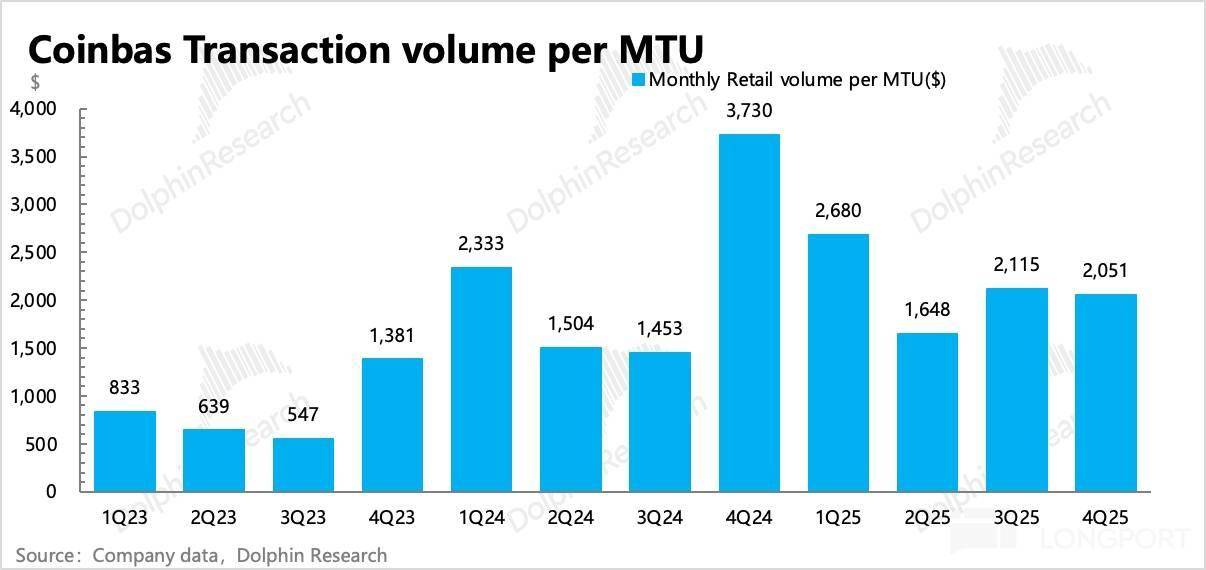

因 10 月之后行情快速降温,四季度交易用户净减少 20 万人到 910 万(由全年交易用户平均值 920 万反推而来),人均交易额环比下降了 4%,但是和去年同期的巅峰水平就不能比了,同比下降 45%。

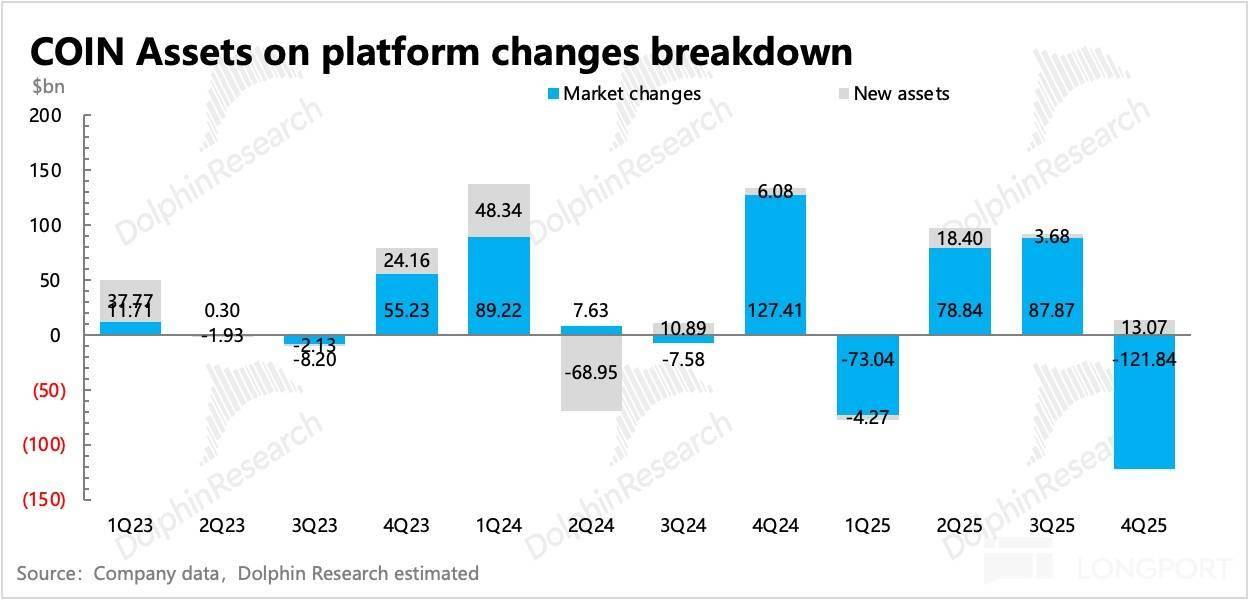

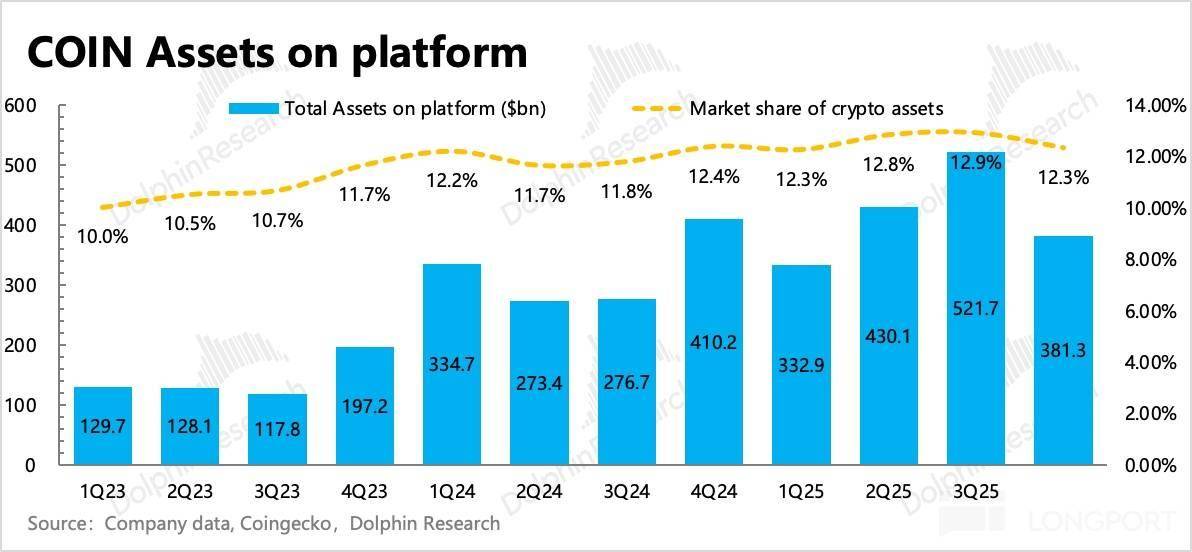

资产规模也同步缩水,季末客户资产规模 + 隔离托管金合计达到 381 亿,环比下降 27%。不过海豚君简单估算,资产缩水主要因为市值下降,但仍然有 2.5% 的新资产流入。除了自身产品业务的拓展,包括股票代币、衍生品交易等,还可能是收购 Deribit、Echo、Liqufi 等公司直接带来的资金。

三、交易压顶,但市占下滑放缓

Coinbase 的短期基本面,还非常依赖交易收入(占比 55%)。因此交易情绪一波动,对短期业绩的影响就非常大。但相比于 Q3 市场份额显著下滑,Q4 从交易量占比来看,下滑幅度有所放缓,不排除是衍生品丰富带来的对冲。

四季度行业上,加密货币市值回落到 3 万亿,现货交易量环比下滑 7%,Coinbase 环比下滑 8%,份额继续略微下滑(参考 The Block 数据),但相比 Q3 下滑速度放缓。

海豚君认为,券商系交易所、去中心化交易所是 Coinbase 主要的竞争力量,Coinbase 丢失的份额很可能被它们吃了。

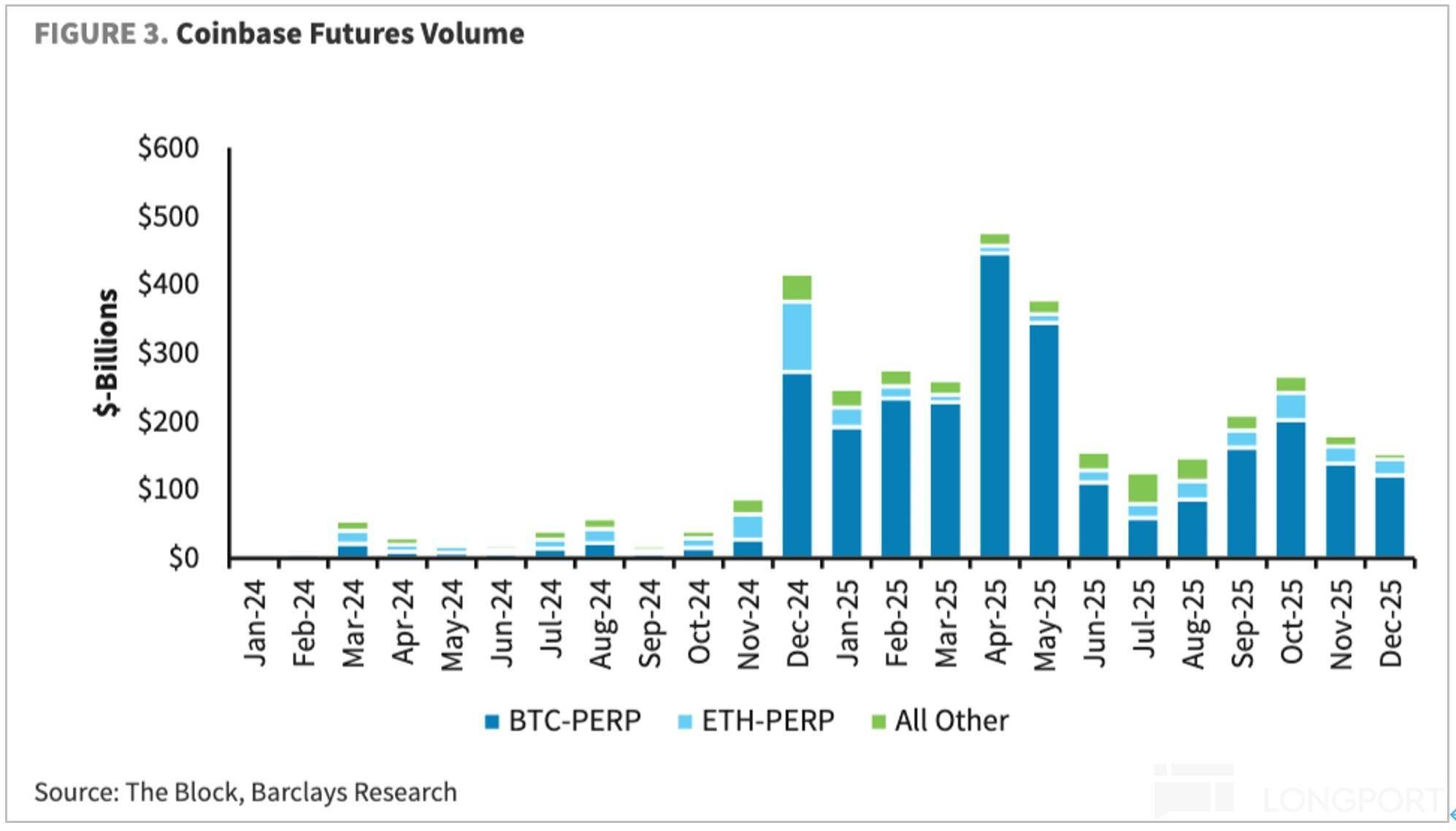

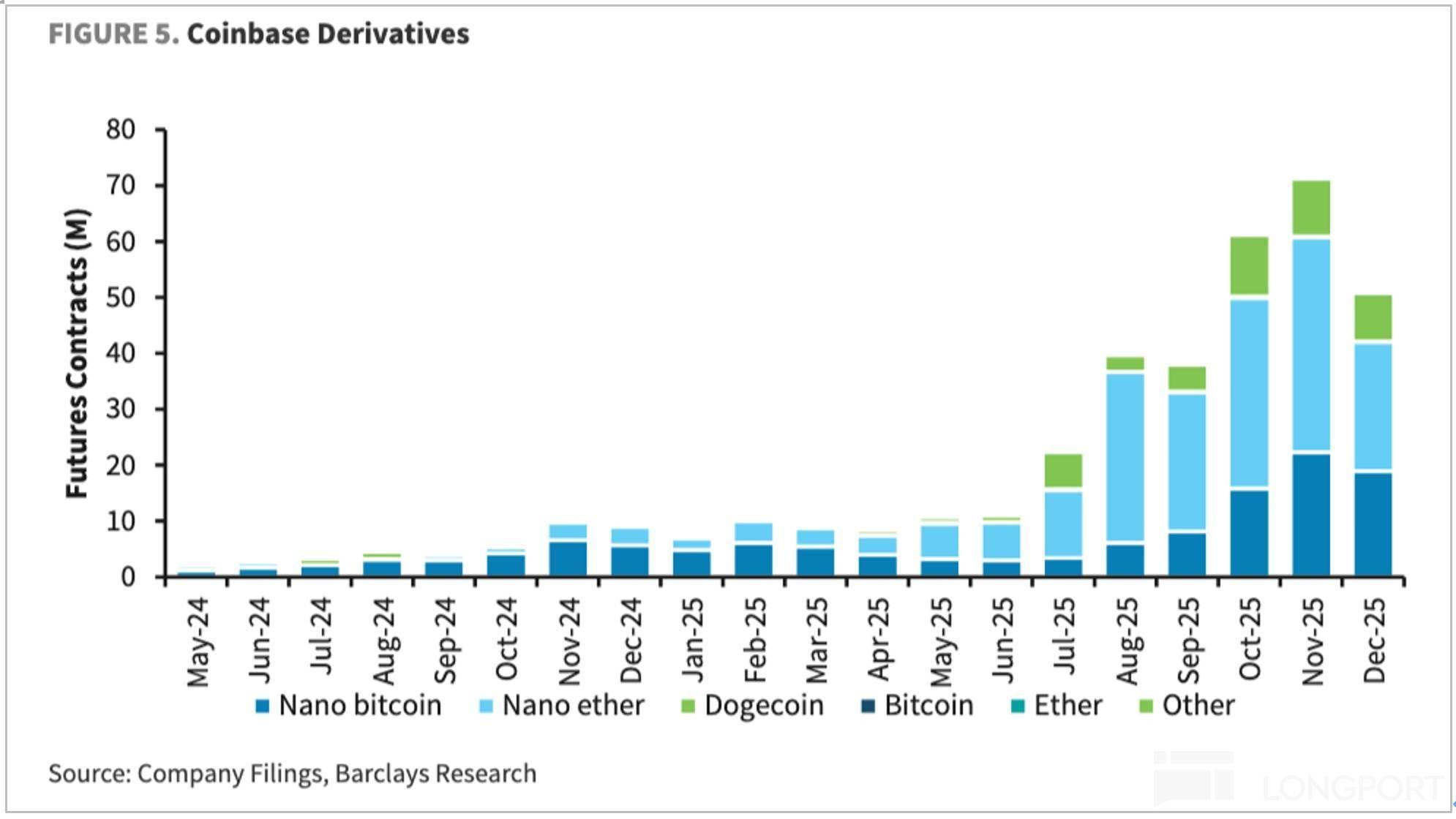

加大对衍生品交易资产类别的丰富,是可以对冲现货交易下滑的一个有效方法。四季度在完整融合 Deribit 的期货交易之后(Q3 只是部分融合、Q4 才以一个完整季度并表),Coinbase 整体衍生品交易额、未平仓合同余额环比都有明显提高,并且交易的期货品种也有增加。

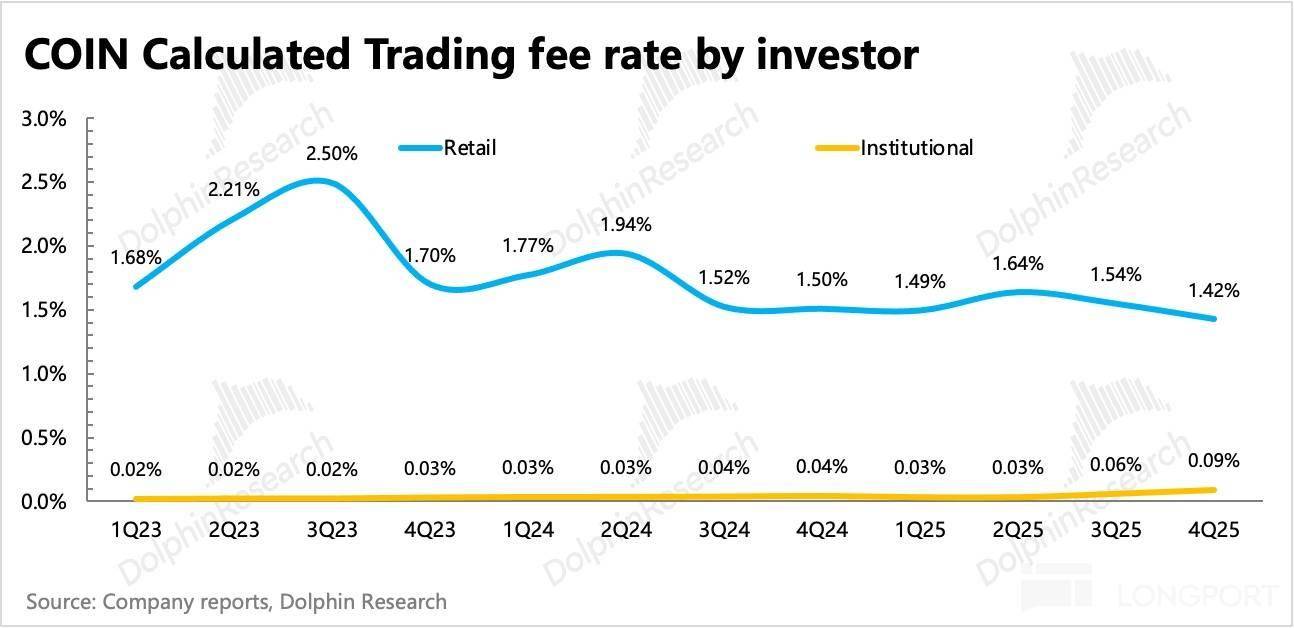

随着衍生品未来渗透占比逐步走高,也能对冲综合费率的下降趋势。从人均交易费来看,四季度机构费率继续抬高,可能就是因为机构会更多的涉及到大量衍生品交易,而衍生品交易费要比现货更高。

但最终交易收入主要还是由规模以及交易波动带动,综合降费的大趋势基本是确定的。四季度交易收入 9.8 亿,同比下滑 37%,环比下滑 6%,下滑幅度小于交易量,但低于市场预期。

三、订阅:稳定币 “稳定”、Base 链继续扩张

四季度订阅收入 7.3 亿环比下滑 2.6%,下季度指引中位数 5.9 亿,同比下滑 15%,均低于市场预期。

因此订阅收入环比增长 14%,低于资产规模增速。细分来看:

(1)拖累增速的是区块链奖励(质押收入),占到总收入的 10%,Q4 当期同比下滑 29%、环比下跌 18%,因其主要受到 ETH/SOL 价格变动的影响,而四季度 ETH 和 SOL 市场价格都是环比 30%+ 的剧烈下跌。

(2)占总收入 20% 的稳定币收入,虽然增速继续放缓,但主要受整体市场发行速度的影响,实际上 Coinbase 平台流通的 USDC 份额却在环比走高,Q4 达到 23% 的占比。

期末流通中的 USDC 为 760 亿,环比增速放缓到 8%,低于此前我们的预期,但因为是公开数据,因此对股价的影响在过去一个季度已经定价。

由于已知 Circle 一直在致力于扩大 USDC 的生态圈,在去年增加了多个交易所的合作,因此对 Coinbase 在 Q4 的 USDC 份额提高,我们不排除是 Coinbase 为保持自身的生态地位,而自己加速了囤币(由于本季度开始不再详细披露公司自持 USDC 规模,因此海豚君只能简单倒推估算得,公司自持 USDC 环比增加了 60%,从 37 亿增加值 60 亿余额)。

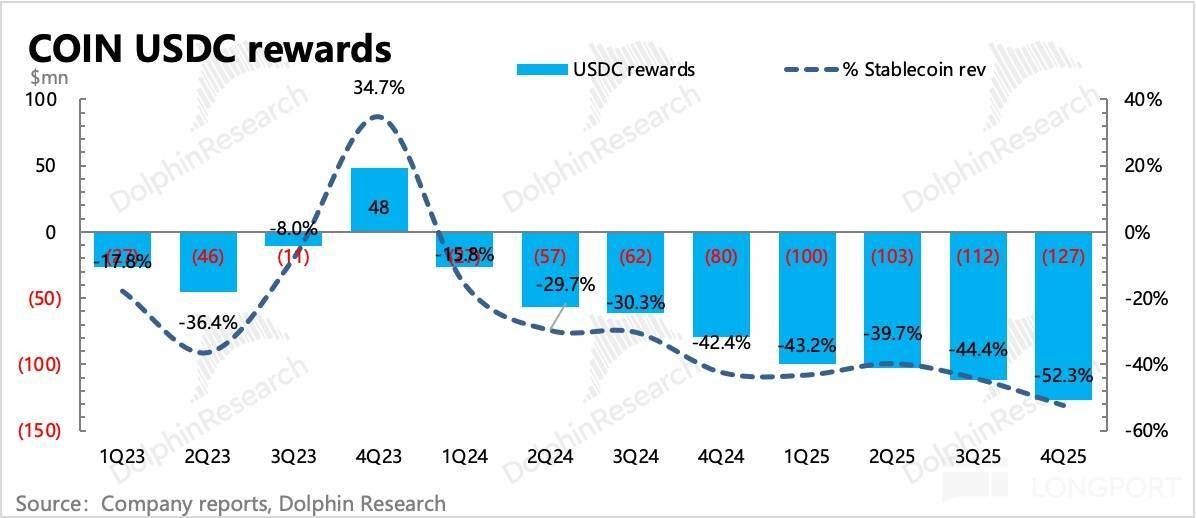

当然 Coinbase 用户持有的 USDC 也在走高,环比增加 3%。Q4 Coinbase 针对用户使用 USDC 的激励分成仍然维持在很高的比例,并且相比 Q3 又提高了 8pct 达到 52%。

等于说,Coinbase 收到的稳定币储备利息,一半都分给用户了。但对于这种变相的 “付息” 用户激励方式,是否符合监管对稳定币的不能 “支付利息来实现类存款性质的资金募集” 的规定,仍然存在争议。

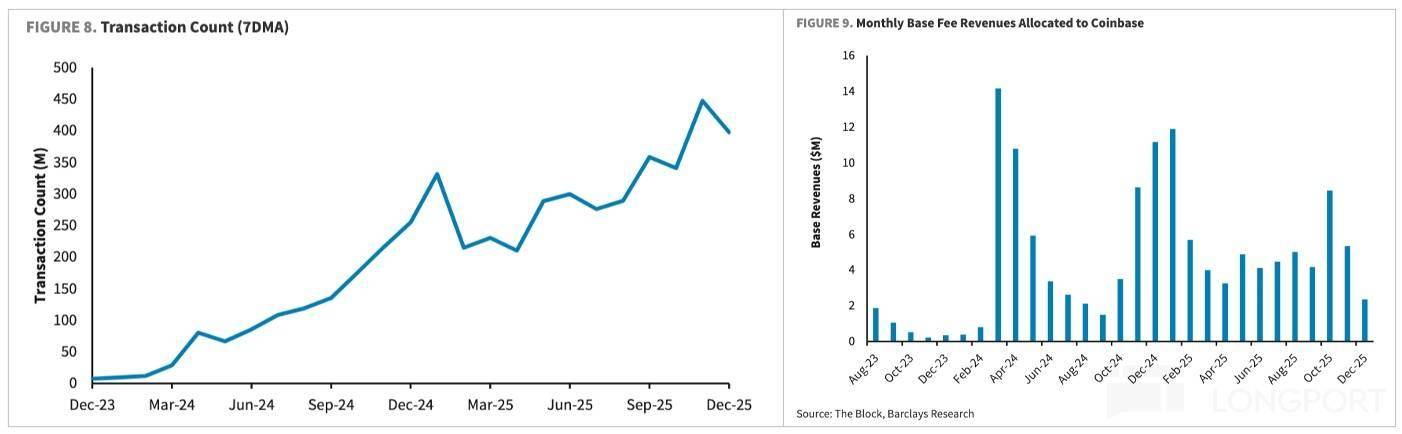

(3)其他收入主要包括托管费(2025 年一季度才并入)、Base 序列器费用以及其他小部分的支付相关收入。四季度共实现创收 1.5 亿,同比增长 13%,环比增长 6%,算是整份财报唯一亮点的地方。

根据 The Block 的数据,分配给 Coinbase 的 Base 收入在第三季度上升到了约 1600 万美元(交易额为 12 亿),而上季度是 1400 万美元,对应 9 亿交易额。公司表面,正在探索更多为 Base 发行原生代币的可能性。

四、盈利受 “双压”

在收入承压下,Coinbase 仍在继续投入扩张,收购整合、研发投入、营销推广以及对用户的激励(稳定币使用)上都在环比增加。而从下季度对经营费用的指引区别来看,9.25~9.75 亿,环比 Q4 持平,说明这个投入力度不会因为短期交易惨淡收入承压,而有明显的收缩。

最终看 Q4 核心经营利润不到 3 亿(不含投资损益、利息收入费用等),环比下滑 41%,去年 Q4 是巅峰所以同比就不用看了。

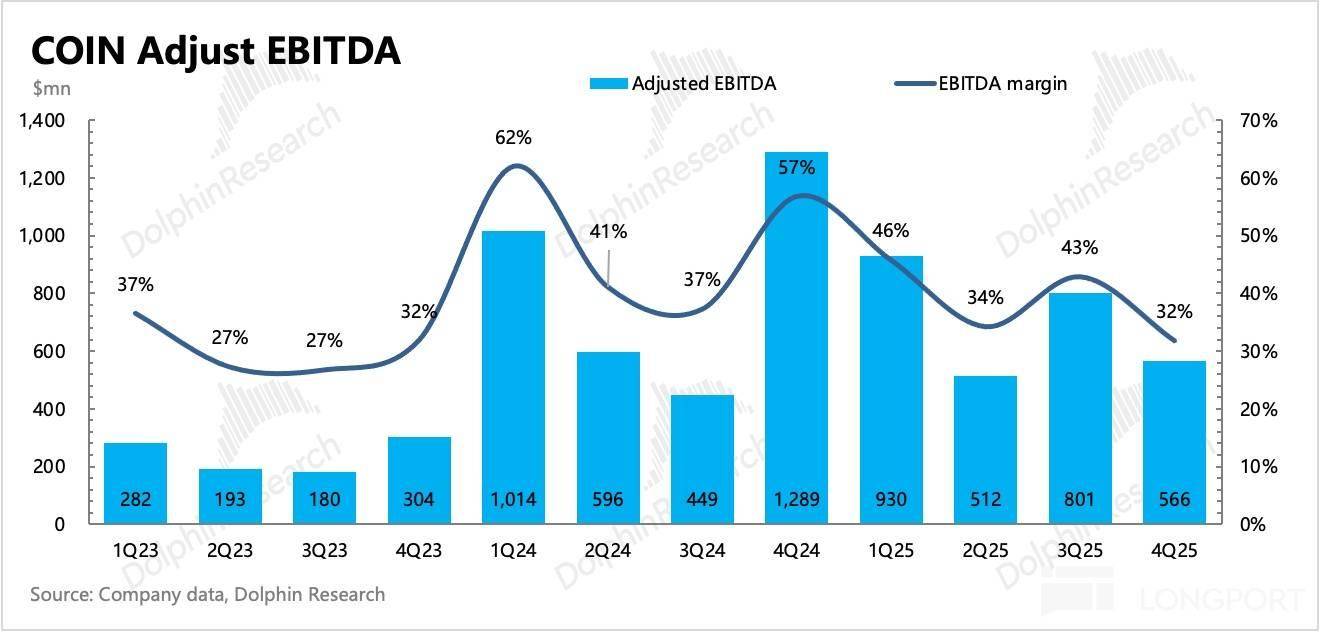

为了平滑折旧摊销的投入周期在其中的波动影响,市场会关注经调整 EBITDA 的变化,四季度经调整 EBITDA 为 5.7 亿,利润率 32%,环比降低了 11pct。

海豚投研「Coinbase」历史文章:

2025 年 8 月 1 日纪要《》

2025 年 8 月 1 日财报点评《》

2025 年 7 月 3 日首次覆盖下篇《》

2025 年 7 月 2 日首次覆盖中篇《》

2025 年 7 月 1 日首次覆盖上篇《》

本文的风险披露与声明: